1、集成电路进口量大,贸易逆差显著

参考观研天下发布《2018年中国集成电路行业分析报告-市场运营态势与发展趋势研究》

中国是全球最大集成电路应用市场,但自给率低,市场需求接近全球1/3,产值却不足全球7%,贸易逆差逐年扩大。随着我国智能硬件与设备的快速发展,市场对集成电路的需求与日俱增,但目前对外进口依赖严重。自2011年至2017年,集成电路的进口金额增长近1.4倍,呈现偶有波动的稳定上升趋势。同期,出口金额除在2013年发生大幅攀升后快速跌回正常值外,只有小幅增长。与之相对应的进出口数量差额也在随时间进一步扩大,贸易逆差逐步拉大。如此大的贸易逆差正面反映出国内集成电路市场长期严重供不应求,存在大量潜在市场需求。

2、产业发展国家政策扶持、大基金引导资本市场注入力量

资金门槛高、投资回收期长这些特点,加上高端技术长期被跨国企业垄断的外部环境,是国内集成电路行业始终发展缓慢的重要原因。从2000年开始,国家陆续出台政策大力支持集成电路产业的发展,而2014年出台的《国家集成电路产业发展推进纲要》是重要时间节点,而后成立了国家集成电路产业投资基金,以国家资金首先投资撬动地方资金,向集成电路产业资本市场注入力量。

2000年,国务院发布《关于印发鼓励软件产业和集成电路产业发展若干政策的通知》,明确了对集成电路设计、生产企业分别给予企业所得税优惠政策,并在人才培养、投融资以及设备材料进出口环节增值税方面给予支持。该文件对“十五”和“十一五”期间加快我国集成电路产业发展起了重大推动作用。2014年国务院发布的《国家集成电路产业发展推进纲要》,决定成立专项国家产业基金。2015年,在《中国制造2025》中则明确制定了目标:到2020年,我国芯片自给率要达到40%,到2025年,自给率要达到50%。这些政策和资金的扶持给国内集成电路产业的发展带来了巨大的推动作用。

国家集成电路产业投资基金包含两部分:一是大基金,二是地方资本。2014年9月24日大基金成立,由国开金融、中国烟草、中国移动、紫光通信、华芯投资等企业发起,初期规模1200亿元,截止2017年6月规模已达到1387亿元。大基金以公司制形式设立,以股权投资的市场化机制支持产业发展,这与以往的国家补贴模式有着本质上的不同。投资总期限计划为15年,分为投资期(2014-2019年),回收期(2019-2024年)、延展期(2024-2029年)。

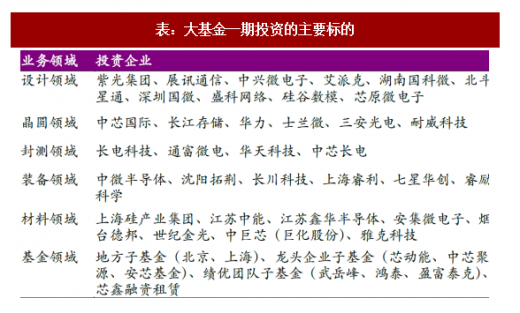

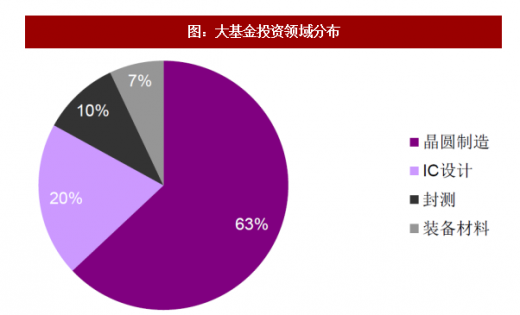

目前,大基金一期已进入了密集投资期,在上中下游布局于众多企业,涵盖了IC设计(20%)、晶圆制造(63%)、封测(10%)、装备材料(7%)等领域。从具体的细分行业来看,大基金主要投向了集成电路制造环节,重点扶持中芯国际、三安光电、长江存储等企业及一些关键的设备企业,如长川科技、中微半导体、拓荆科技和北方华创等。

大基金一期撬动的地方集成电路产业投资基金(包括筹建中)达5145亿元,加上自身的1387亿元,总额高达6532亿元。现在二期即将启动,预计规模在1500-2000亿元,按照1:3的撬动比,所撬动的社会资金规模在4500-6000亿元左右,一期加二期总规模预计超过一万亿元,将为产业发展提供新动力,未来几年国内集成电路产业将进一步快速发展。

大基金一期主要投资在集成电路制造环节,在装备和材料领域的投资较少,然而其实我们在装备和材料领域与国外的差距是最大的,特别是材料,集成电路制造涉及的多种金属和化学耗材,海外企业对我们限制最严,国家在这些方面的支持力度必须加强。此次二期启动后,有望加大在材料领域的投资,将极大的推动材料国产化。

3、小结

在产业政策和大基金的引导下,近年来国内投入集成电路产业的资金大量增加,中国大陆也将成为未来至2020年全球12吋晶圆厂新增产能的主要投放地。

根据国际半导体协会(SEMI)发布的预测报告,预计2017-2020年间投产的半导体晶圆厂约62座,其中26座位于中国,占42%,其中2018年,中国大陆计划投产的12寸晶圆厂就达10座以上。

在晶圆厂纷纷投产的情况下,本土化配套半导体材料必然是趋势,我们看好本土半导体材料行业的发展。

参考观研天下发布《2018年中国集成电路行业分析报告-市场运营态势与发展趋势研究》

中国是全球最大集成电路应用市场,但自给率低,市场需求接近全球1/3,产值却不足全球7%,贸易逆差逐年扩大。随着我国智能硬件与设备的快速发展,市场对集成电路的需求与日俱增,但目前对外进口依赖严重。自2011年至2017年,集成电路的进口金额增长近1.4倍,呈现偶有波动的稳定上升趋势。同期,出口金额除在2013年发生大幅攀升后快速跌回正常值外,只有小幅增长。与之相对应的进出口数量差额也在随时间进一步扩大,贸易逆差逐步拉大。如此大的贸易逆差正面反映出国内集成电路市场长期严重供不应求,存在大量潜在市场需求。

2011-2017年我国集成电路进出口情况

资料来源:公开资料整理

2、产业发展国家政策扶持、大基金引导资本市场注入力量

资金门槛高、投资回收期长这些特点,加上高端技术长期被跨国企业垄断的外部环境,是国内集成电路行业始终发展缓慢的重要原因。从2000年开始,国家陆续出台政策大力支持集成电路产业的发展,而2014年出台的《国家集成电路产业发展推进纲要》是重要时间节点,而后成立了国家集成电路产业投资基金,以国家资金首先投资撬动地方资金,向集成电路产业资本市场注入力量。

2000年,国务院发布《关于印发鼓励软件产业和集成电路产业发展若干政策的通知》,明确了对集成电路设计、生产企业分别给予企业所得税优惠政策,并在人才培养、投融资以及设备材料进出口环节增值税方面给予支持。该文件对“十五”和“十一五”期间加快我国集成电路产业发展起了重大推动作用。2014年国务院发布的《国家集成电路产业发展推进纲要》,决定成立专项国家产业基金。2015年,在《中国制造2025》中则明确制定了目标:到2020年,我国芯片自给率要达到40%,到2025年,自给率要达到50%。这些政策和资金的扶持给国内集成电路产业的发展带来了巨大的推动作用。

2000-2017年国家对于集成电路产业扶持的相关政策

资料来源:公开资料整理

大基金主要构成

资料来源:公开资料整理

目前,大基金一期已进入了密集投资期,在上中下游布局于众多企业,涵盖了IC设计(20%)、晶圆制造(63%)、封测(10%)、装备材料(7%)等领域。从具体的细分行业来看,大基金主要投向了集成电路制造环节,重点扶持中芯国际、三安光电、长江存储等企业及一些关键的设备企业,如长川科技、中微半导体、拓荆科技和北方华创等。

大基金一期投资的主要标的

资料来源:公开资料整理

大基金投资领域分布

资料来源:公开资料整理

大基金一期撬动的地方集成电路产业投资基金(包括筹建中)达5145亿元,加上自身的1387亿元,总额高达6532亿元。现在二期即将启动,预计规模在1500-2000亿元,按照1:3的撬动比,所撬动的社会资金规模在4500-6000亿元左右,一期加二期总规模预计超过一万亿元,将为产业发展提供新动力,未来几年国内集成电路产业将进一步快速发展。

大基金一期主要投资在集成电路制造环节,在装备和材料领域的投资较少,然而其实我们在装备和材料领域与国外的差距是最大的,特别是材料,集成电路制造涉及的多种金属和化学耗材,海外企业对我们限制最严,国家在这些方面的支持力度必须加强。此次二期启动后,有望加大在材料领域的投资,将极大的推动材料国产化。

3、小结

在产业政策和大基金的引导下,近年来国内投入集成电路产业的资金大量增加,中国大陆也将成为未来至2020年全球12吋晶圆厂新增产能的主要投放地。

根据国际半导体协会(SEMI)发布的预测报告,预计2017-2020年间投产的半导体晶圆厂约62座,其中26座位于中国,占42%,其中2018年,中国大陆计划投产的12寸晶圆厂就达10座以上。

在晶圆厂纷纷投产的情况下,本土化配套半导体材料必然是趋势,我们看好本土半导体材料行业的发展。

资料来源:观研天下整理,转载请注明出处(GYKWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。