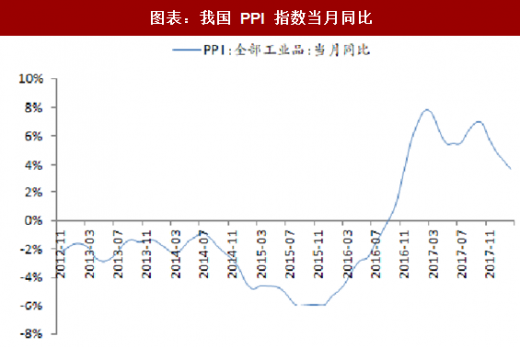

受供给侧改革等因素影响,2016 年以来我国传统周期性行业普遍迎来产品价格上涨,PPI 单月同比自 2016 年 9 月由负转正后开始维持高位,截止到 2018 年2 月,PPI 同比上涨 3.7%,虽然增速出现下滑,但同比仍实现为正增长。

从细分领域来看,通用设备下游主要包括石化、冶金、煤化工等,我们分行业予以分析:

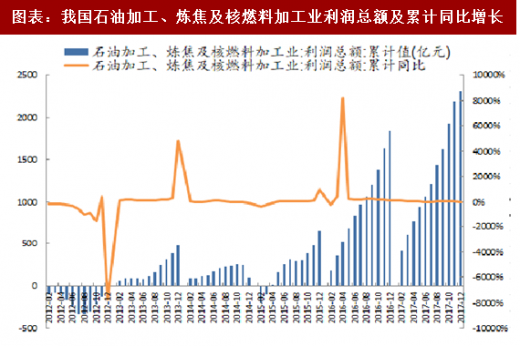

1、石化行业:2012 年石油加工、炼焦及核燃料加工业出现了全年亏损, 2013~2014 年行业景气度仍然低迷,但 2015 年下半年以来行业利润出现了强势增长, 2016 年利润总额达到 1842 亿元,同比增长 184%;2017 年利润总额达到 2311 亿元,同比增长 25%。

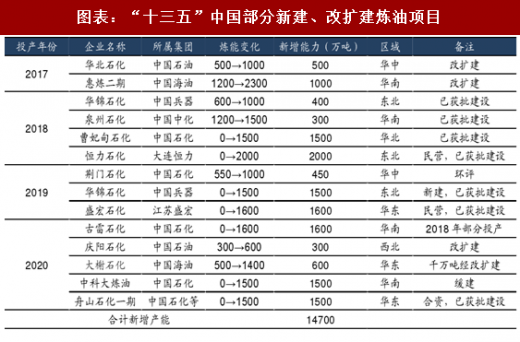

行业整体利润修复带来了新增产能上量。截至 2016 年底,我国炼油能力为 7.5 亿吨/年,根据中石油经济技术研究院预测,2017 年新增产能 3500 万吨/年,同比增长 4.6%,高于 2014-2016 年均 3.6%的增速。受供给侧改革以及行业利润修复等因素驱动,“十三五”期间炼化新增产能持续增加,2017-2020 年合计新增产能预计达 1.47 亿吨。

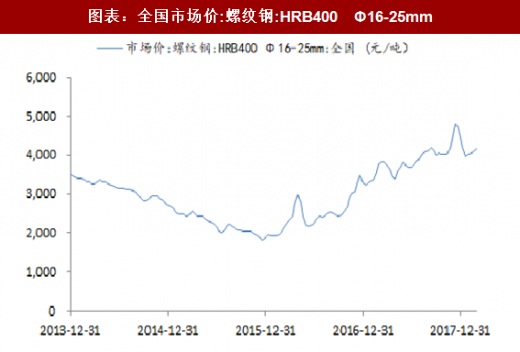

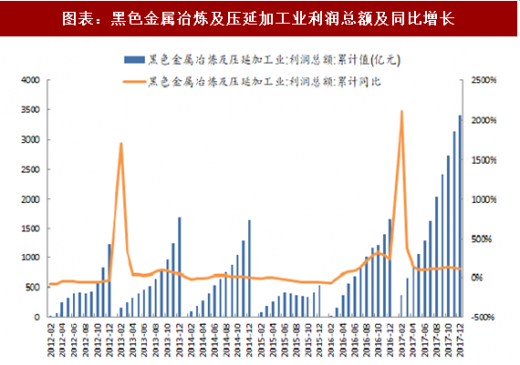

2、冶金行业:我们采用黑色金属冶炼及压延加工业为代表重点分析冶金行业。受供给侧改革推动,钢价自 2015 年年底持续上涨,截止到 2017 年 2 月 28 日,螺纹钢(Φ16-25mm)全国市场平均价为 4154.8 元/吨,较 2015 年 12 月底涨幅为 131%。在这一背景下,黑色金属冶金行业在经历了 2015 年的的大幅下滑后, 2017 年利润总额达 3419 亿元,同比增长 106%。

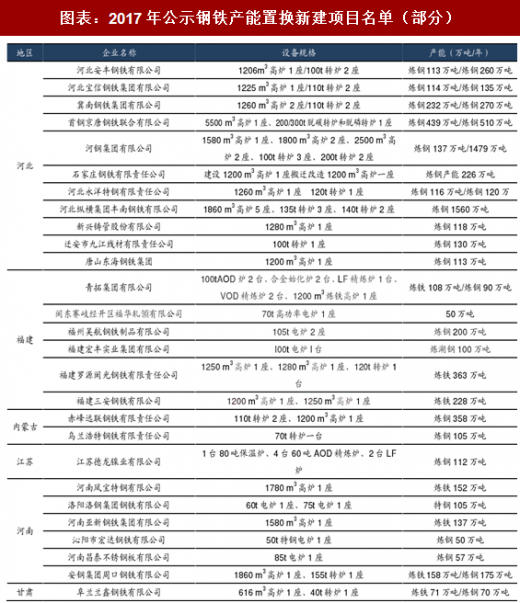

钢铁行业新增产能主要由产能置换而来。市场上有一种观点是,钢铁行业利润复苏是由于供给侧改革去产能背景下的钢价回暖导致,因此钢企为维持盈利水平,不会在利润修复后增大资本开支去扩充产能。与这一观点不同的是,我们认为供给侧改革背景下钢铁行业去产能步伐将持续,但随着利润的大幅修复,钢企将在总量控制的约束下提质增效,实现高效产能向低效产能的置换。

参考观研天下发布《2018年中国核电设备市场分析报告-行业运营态势与发展前景研究》

根据中国钢铁新闻网统计, 2017 年年初至 2017 年 12 月 25 日,参与钢铁产能置换的企业(新建项目)共 72 家,拟淘汰炼钢产能 13162.5 万吨,炼铁产能 10562.5 万吨;拟新建炼钢产能 11768.3 万吨、炼铁产能 9435 万吨。从新增产能来看,更加高效环保的电炉炼钢产能为 4265 万吨,占总新建炼钢产能的36.24%,这一比重较 2016 年全年 6.4%的电炉炼钢比大幅提升。

3、煤化工行业:“十三五”期间,我国“缺油、少气、富煤” 的矛盾愈加突出,2016 年 12 月 12 日,国务院发布《关于发布政府核准的投资项目目录(2016 年本)》,提出除年产超过 20 亿立方米的煤制天然气项目和年产超过 100 万吨的煤制油项目仍然需要由国务院投资主管部门核准外,新建煤制烯烃、新建煤制对二甲苯项目以及新建年产超过 100 万吨的煤制甲醇项目的核准权已下放到省级。2016 年已经批复的煤化工项目便有 6 个。

与此同时,下游产品价格上升将对行业复苏形成催化。以煤制乙二醇为例,其生产成本普遍在 5000 元/吨以下,并且大部分煤化工企业配套坑口煤,可助力煤制乙二醇进一步降低成本。2016 年下半年以来,乙二醇价格一直处于较高位置,截至 2018 年 3 月 11 日价格为 7435 元/吨,即使对比较高的 5000 元/吨成本,煤制乙二醇盈利性依旧较好。在行业景气度复苏的背景下,企业有望进一步增加资本开支。

从产能情况来看,根据国家发改委《煤炭深加工产业示范“十三五”规划》,预计到 2020 年,煤制油产能为 1300 万吨/年、煤制天然气产能为 170 亿立方米/ 年、低阶煤分质利用产能为 1500 万吨/年(煤炭加工量)。其中示范项目合计 14 个,涉及煤制油产能 680 万吨/年,煤制天然气产能 188 亿立方米/年。

图表:我国 PPI 指数当月同比

图表来源:公开资料整理

从细分领域来看,通用设备下游主要包括石化、冶金、煤化工等,我们分行业予以分析:

1、石化行业:2012 年石油加工、炼焦及核燃料加工业出现了全年亏损, 2013~2014 年行业景气度仍然低迷,但 2015 年下半年以来行业利润出现了强势增长, 2016 年利润总额达到 1842 亿元,同比增长 184%;2017 年利润总额达到 2311 亿元,同比增长 25%。

图表:我国石油加工、炼焦及核燃料加工业利润总额及累计同比增长

图表来源:公开资料整理

行业整体利润修复带来了新增产能上量。截至 2016 年底,我国炼油能力为 7.5 亿吨/年,根据中石油经济技术研究院预测,2017 年新增产能 3500 万吨/年,同比增长 4.6%,高于 2014-2016 年均 3.6%的增速。受供给侧改革以及行业利润修复等因素驱动,“十三五”期间炼化新增产能持续增加,2017-2020 年合计新增产能预计达 1.47 亿吨。

图表:“十三五”中国部分新建、改扩建炼油项目

图表来源:公开资料整理

2、冶金行业:我们采用黑色金属冶炼及压延加工业为代表重点分析冶金行业。受供给侧改革推动,钢价自 2015 年年底持续上涨,截止到 2017 年 2 月 28 日,螺纹钢(Φ16-25mm)全国市场平均价为 4154.8 元/吨,较 2015 年 12 月底涨幅为 131%。在这一背景下,黑色金属冶金行业在经历了 2015 年的的大幅下滑后, 2017 年利润总额达 3419 亿元,同比增长 106%。

图表:全国市场价:螺纹钢:HRB400 Φ16-25mm

图表来源:公开资料整理

图表:黑色金属冶炼及压延加工业利润总额及同比增长

图表来源:公开资料整理

钢铁行业新增产能主要由产能置换而来。市场上有一种观点是,钢铁行业利润复苏是由于供给侧改革去产能背景下的钢价回暖导致,因此钢企为维持盈利水平,不会在利润修复后增大资本开支去扩充产能。与这一观点不同的是,我们认为供给侧改革背景下钢铁行业去产能步伐将持续,但随着利润的大幅修复,钢企将在总量控制的约束下提质增效,实现高效产能向低效产能的置换。

参考观研天下发布《2018年中国核电设备市场分析报告-行业运营态势与发展前景研究》

根据中国钢铁新闻网统计, 2017 年年初至 2017 年 12 月 25 日,参与钢铁产能置换的企业(新建项目)共 72 家,拟淘汰炼钢产能 13162.5 万吨,炼铁产能 10562.5 万吨;拟新建炼钢产能 11768.3 万吨、炼铁产能 9435 万吨。从新增产能来看,更加高效环保的电炉炼钢产能为 4265 万吨,占总新建炼钢产能的36.24%,这一比重较 2016 年全年 6.4%的电炉炼钢比大幅提升。

图表:2017年公示钢铁产能置换新建项目名单(部分)

图表来源:公开资料整理

3、煤化工行业:“十三五”期间,我国“缺油、少气、富煤” 的矛盾愈加突出,2016 年 12 月 12 日,国务院发布《关于发布政府核准的投资项目目录(2016 年本)》,提出除年产超过 20 亿立方米的煤制天然气项目和年产超过 100 万吨的煤制油项目仍然需要由国务院投资主管部门核准外,新建煤制烯烃、新建煤制对二甲苯项目以及新建年产超过 100 万吨的煤制甲醇项目的核准权已下放到省级。2016 年已经批复的煤化工项目便有 6 个。

与此同时,下游产品价格上升将对行业复苏形成催化。以煤制乙二醇为例,其生产成本普遍在 5000 元/吨以下,并且大部分煤化工企业配套坑口煤,可助力煤制乙二醇进一步降低成本。2016 年下半年以来,乙二醇价格一直处于较高位置,截至 2018 年 3 月 11 日价格为 7435 元/吨,即使对比较高的 5000 元/吨成本,煤制乙二醇盈利性依旧较好。在行业景气度复苏的背景下,企业有望进一步增加资本开支。

图表:华东地区乙二醇价格走势(元/吨)

图表来源:公开资料整理

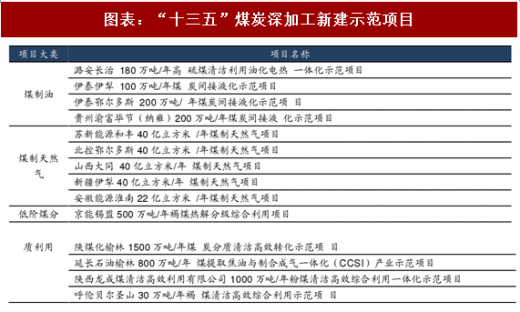

从产能情况来看,根据国家发改委《煤炭深加工产业示范“十三五”规划》,预计到 2020 年,煤制油产能为 1300 万吨/年、煤制天然气产能为 170 亿立方米/ 年、低阶煤分质利用产能为 1500 万吨/年(煤炭加工量)。其中示范项目合计 14 个,涉及煤制油产能 680 万吨/年,煤制天然气产能 188 亿立方米/年。

图表:“十三五”煤炭深加工新建示范项目

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。