(1)全球集成电路设计行业市场容量及发展前景

全球半导体行业在经历了高速增长后,与近年来进入平稳发展的阶段。据世界半导体贸易统计协会统计,2014 年至2016 年,全球集成电路市场销售规模分别为2,773 亿美元、2,745 亿美元和2,767 亿美元,整体保持稳定。同时,在物联网、智能终端、汽车电子等应用领域需求的推动下,预计2017 年、2018 年全球集成电路行业市场销售规模将增长至3,116 亿美元和3,192 亿美元,同比增长12.6%、2.4%。

图:全球集成电路行业市场规模及增长情况

从细分市场看,模拟芯片2016 年市场规模为476 亿美元,较2015 年同比增长5.2%,保持较高增长。基于终端应用范围宽广的特性,模拟芯片整体市场不易受单一产业景气度变动的影响,因此价格波动较存储芯片和逻辑电路等数字芯片小,市场相对稳定。

参考观研天下发布《2018年中国集成电路市场分析报告-行业深度分析与发展前景研究》

图:2008 年-2016 年全球模拟芯片市场规模与增长情况

全球半导体行业技术的发展及集成电路制造工艺日趋成熟为设计和制造分离奠定技术基础。巨额初始投资、后续沉重的资产折旧和运营成本以及制造技术的成熟导致越来越多的集成电路企业逐渐从IDM 模式转型为Fabless 模式,推动集成电路设计从制造环节独立成为行业内重要的细分子行业。自2009 年以来,全球集成电路设计行业呈现持续增长的良好态势。

图:全球集成电路设计产业市场规模及增长情况

(2)国内集成电路设计行业市场容量及发展前景

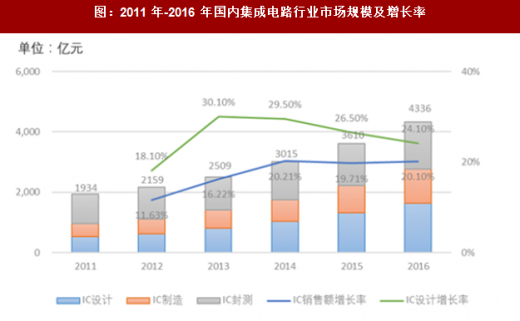

近年来,凭借着巨大的市场需求、较低的生产成本以及经济的稳定发展和有利的政策环境等众多优势条件,我国集成电路产业实现了快速发展。根据统计,2013 年至2016 年,中国集成电路产业年销售额分别为2,508.5亿元、3,015.4 亿元、3,609.8 亿元和4,335.5 亿元,2014 年、2015 年和2016 年的增长率分别为20.21%、19.71%和20.10%,行业规模增速远高于全球平均水平。

在行业保持较高增速的同时,随着产业并购渗透学习及与国际领先集成电路企业的持续合作,国内集成电路产业在芯片设计、制造等方面取得了显著进步,国内集成电路企业整体实力持续提升。

我国集成电路产业虽在近年来保持了较快的增长趋势,但集成电路生产制造与自身消费之间仍存在巨大缺口。作为全球最大的消费电子市场,我国集成电路仍大量依赖于进口,进出口结构不均衡。中国海关、工信部发布的数据显示,2016年中国集成电路进口3,425.5 亿块,同比增长9.1%,进口额2,271 亿美元,连续4 年超过2,000 亿美元,而出口金额仅为614 亿美元,贸易逆差达1,657 亿美元。

集成电路已超过原油,成为我国最大宗进口产品。随着部分细分领域集成电路企业综合实力的提升以及下游用户的成本控制需求的日益显现,兼具质量和成本优势的国内领先企业已经逐步开始替代进口,形成较强的市场竞争力。

图:2011 年-2016 年我国集成电路行业进出口情况

国内集成电路产业的发展过程中,集成电路设计、芯片制造和封装测试三业的格局也正不断优化,其中集成电路设计业表现尤为突出。总体来看,集成电路设计业所占比重呈逐年上升的趋势。2016 年,我国集成电路设计业销售规模达到1,644.3 亿元,所占比重达37.9%,集成电路设计销售增长率为24.10%,高于集成电路行业整体销售增长率20.10%。我国集成电路设计业已经超过芯片制造及封装测试业,成为我国集成电路行业链条中最为重要的环节。据集成电路产业“十三五”发展规划总体目标显示,到2020 年,我国集成电路设计业年销售收入将达到3,900 亿元,新增2,600 亿元,年复合增长率达到25.9%,是国内集成电路产业中最具发展活力的领域。

图:2011 年-2016 年国内集成电路行业市场规模及增长率

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。