参考观研天下发布《2018年中国半导体市场分析报告-行业运营态势与发展前景研究》

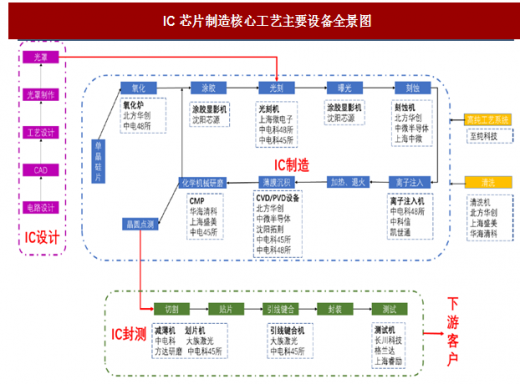

(一)光刻是IC制造中的关键环节,耗时长,成本高半导体芯片生产主要分为IC设计、IC制造、IC封测三大环节。IC设计主要根据芯片的设计目的进行逻辑设计和规则制定,并根据设计图制作掩模以供后续光刻步骤使用。IC制造实现芯片电路图从掩模上转移至硅片上,并实现预定的芯片功能,包括光刻、刻蚀、离子注入、薄膜沉积、化学机械研磨等步骤。IC封测完成对芯片的封装和性能、功能测试,是产品交付前的最后工序。

图:IC芯片制造核心工艺主要设备全景图

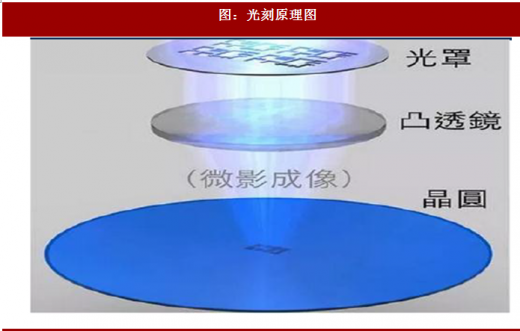

光刻的原理是在硅片表面覆盖一层具有高度光敏感性光刻胶,再用光线(一般是紫外光、深紫外光、极紫外光)透过掩模照射在硅片表面,被光线照射到的光刻胶会发生反应。此后用特定溶剂洗去被照射/未被照射的光刻胶,就实现了电路图从掩模到硅片的转移。

(二)光刻行业工艺流程

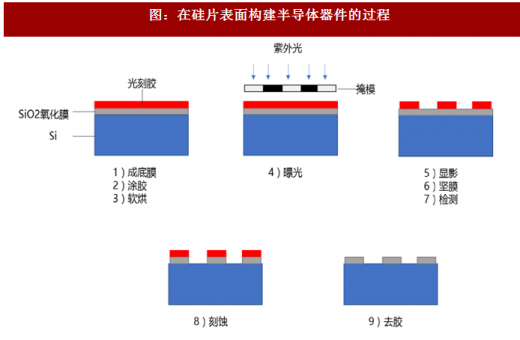

光刻完成后对没有光刻胶保护的硅片部分进行刻蚀,最后洗去剩余光刻胶,就实现了半导体器件在硅片表面的构建过程。

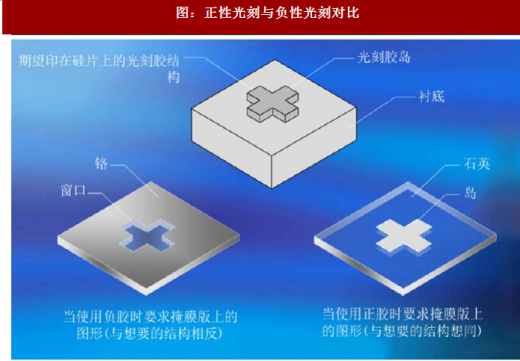

光刻分为正性光刻和负性光刻两种基本工艺,区别在于两者使用的光刻胶的类型不同。负性光刻使用的光刻胶在曝光后会因为交联而变得不可溶解,并会硬化,不会被溶剂洗掉,从而该部分硅片不会在后续流程中被腐蚀掉,负性光刻光刻胶上的图形与掩模版上图形相反。正性光刻与负性光刻相反,曝光部分的光刻胶会被破坏从而被溶剂洗掉,该部分的硅片没有光刻胶保护会被腐蚀掉,正性光刻光刻胶上的图形与掩模版上图形相同。

图:在硅片表面构建半导体器件的过程

图:正性光刻与负性光刻对比

1)气相成底膜

硅片在清洗、烘培后首先通过浸泡、喷雾或化学气相沉积(CVD)等工艺用六甲基二胺烷成底膜,底膜使硅片表面疏离水分子,同时增强对光刻胶的结合力。底膜的本质是作为硅片和光刻胶的连接剂,与这些材料具有化学相容性。

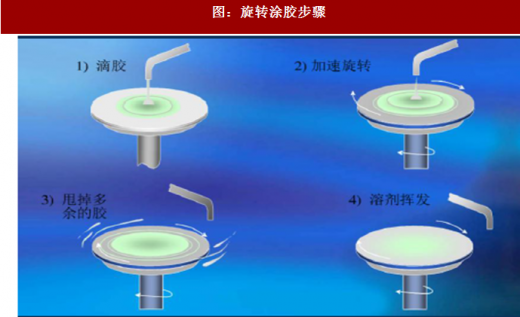

2)旋转涂胶

形成底膜后,要在硅片表面均匀覆盖光刻胶。此时硅片被放置在真空吸盘上,吸盘底部与转动电机相连。当硅片静止或旋转的非常缓慢时,光刻胶被分滴在硅片上。随后加速硅片旋转到一定的转速,光刻胶借助离心作用伸展到整个硅片表面,并持续旋转甩去多余的光刻胶,在硅片上得到均匀的光刻胶胶膜覆盖层,旋转一直到溶剂挥发,光刻胶膜几乎干燥后停止。图:旋转涂胶步骤

图:涂胶设备

3)软烘

涂完光刻胶后,需对硅片进行软烘,除去光刻胶中残余的溶剂,提高光刻胶的粘附性和均匀性。未经软烘的光刻胶易发粘并受颗粒污染,粘附力会不足,还会因溶剂含量过高导致显影时存在溶解差异,难以区分曝光和未曝光的光刻胶。4)曝光

曝光过程是在硅片表面和石英掩模对准并聚焦后,使用紫外光照射,未受掩模遮挡部分的光刻胶发生曝光反应,实现电路图从掩模到硅片上的转移。5)显影

使用化学显影液溶解由曝光造成的光刻胶可溶解区域,使可见图形出现在硅片上,并区分需要刻蚀的区域和受光刻胶保护的区域。显影完成后通过旋转甩掉多余显影液,并用高纯水清洗后甩干。图:光刻原理图

图:显影过程示意图

6)坚膜

显影后的热烘叫做坚膜烘培,温度比软烘更高,目的是蒸发掉剩余的溶剂使光刻胶变硬,提高光刻胶对硅片表面的粘附性,这一步对光刻胶的稳固,对后续的刻蚀等过程非常关键。7)检测

对硅片的显影结果进行检测,合格的硅片进入后续的刻蚀等流程,不合格的硅片在清洗后进入最初流程。8)刻蚀

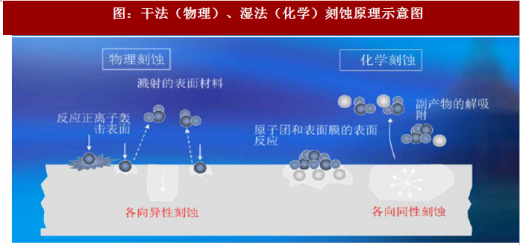

刻蚀是通过化学或物理的方法有选择地从硅片表面除去不需要材料的过程,通过刻蚀能在硅片上构建预想的电子器件。

刻蚀分为干法刻蚀和湿法刻蚀两种。干法刻蚀是将硅片表面暴露在惰性气体中,通过气体产生的等离子体轰击光刻胶开出的窗口,与硅片发生反应去掉暴露的表面材料,是亚微米尺寸下刻蚀器件的最主要方法。湿法刻蚀使用液态化学剂(酸、碱、有机溶剂等)用化学方式去除硅片表面的材料,一般只用于尺寸较大的情况。图:干法(物理)、湿法(化学)刻蚀原理示意图

9)去胶

刻蚀完成后,通过特定溶剂,洗去硅片表面残余的光刻胶。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。