一、从国际巨头看工控行业趋势

目前全球工业自动化市场市场份额主要还由外资品牌把控,从过去一年外资企业的战略布局来看,我们发现海外企业在业务重心上有一定转变:

1)加大力度布局工业解决方案,工业数字化、工业云、物联网等领域;

2)布局汽车零部件(新能源汽车电机及控制系统)等;

3)剥离增长乏力的业务,从大型项目型市场转向OME市场,例如,ABB 精简事业部,西门子对电力及天然气事业部进行裁员。

4)注重解决方案提供,ABB收购GE工业解决方案;

5)对工业机器人加大投入;

通过分析海外工业自动化巨头的业务布局,我们可以发现,他们同时具备在多个细分行业领域中,为下游客户提供行业解决方案的能力。例如西门子的工业自动化业务可以为制药行业、汽车、化工与制药、采矿业、石油与天然气、食品饮料、冶金、纤维行业、水处理、船舶技术、电池生产、机械制造、基础设施、电气解决方案等提供行业解决方案。国内工控企业汇川技术在行业解决方案上处于国内前列。

二、工控下游呈现结构性机会

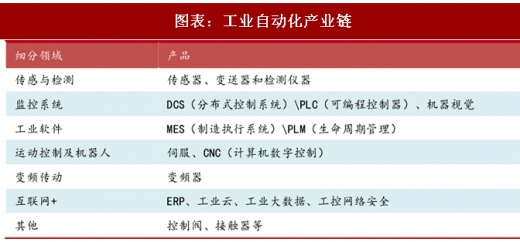

随着智能制造产业升级,对工控产品需求将加大。下图表梳理了工业自动化细分领域及其产品,目前国内企业参与较多的产品主要包括有:伺服系统、通用变频器、PLC、工业机器人等,中国企业更擅长工业云、工业大数据等,而对于MES(制造执行系统)还相对较为薄弱。

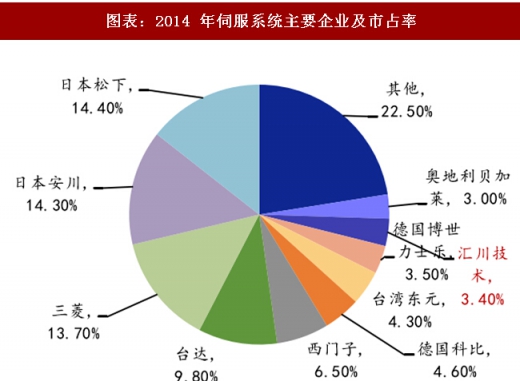

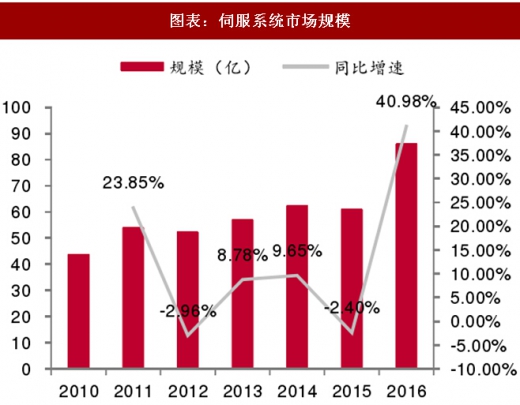

伺服系统未来有望保持强劲增长。伺服系统是自动化行业中实现精确定位、精准运动必要途径。伺服系统的发展经历了从液压-气动-电气的过程,目前电气伺服系统应用最为广泛。当前伺服系统应用领域发生结构性变化,从传统的机床和纺织机械,转向电子设备制造业(3C、半导体、液晶、LED)及工业机器人。2016 年伺服系统市场规模约 80 亿,同比增长 40.98%,我们预计随着中国制造产业升级,伺服系统凭借其高精度,将成为工控板块具有广阔空间的细分领域。当前伺服系统市场主要由外资主导,国内汇川技术2014年市占率3.4%,今年随着行业解决方案推进,市占率有进一步提升。

参考观研天下发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

低压变频器、PLC 市场有望维持稳定增长

低压变频器、PLC 市场有望维持稳定增长

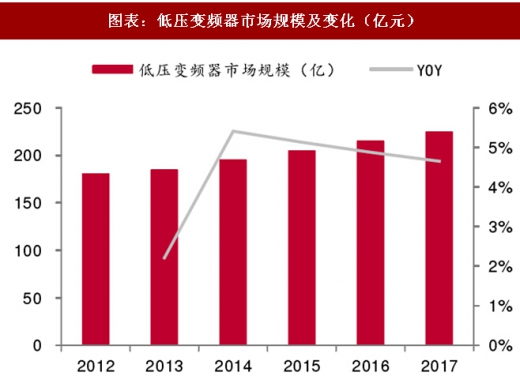

变频器具有显著的节电和改进工艺控制水平的效果,是工业自动化一个核心的执行部件。变频器下游应用广泛,根据产品分为项目型(风机泵类、钢铁韩各样)、OEM(机械类配套、电梯、起重等)。由于国内经济结构调整,传统设备制造及项目型市场承压,当前变频器在 OEM 增长较快。高压变频器市场规模受到大型投资项目趋缓而有所下滑,在工业

4.0发展趋势下,低压变频器有望维持稳定增长。

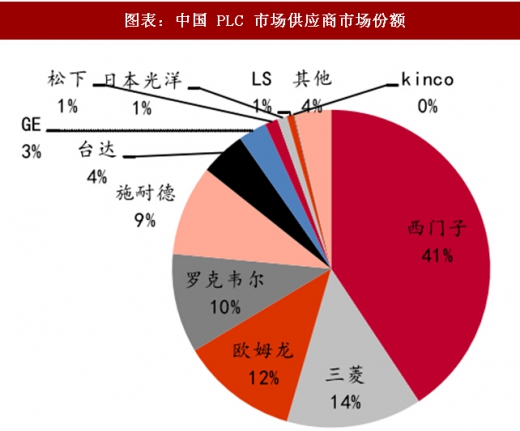

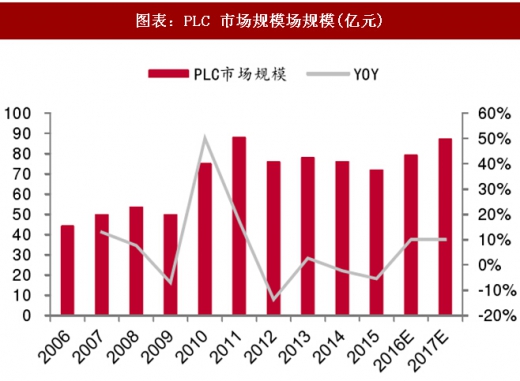

工控PLC技术成熟,被视为自动化控制的核心,广泛应用于各类工业领域。PLC 市场主要被欧美(中大型 PLC)和日本企业(小型 PLC)垄断,近年,国产品牌、产品品质有所提升,信捷电气、汇川技术等国内工控公司凭借其快速响应能力,通过提供定制化一体化解决方案,逐步实现进口替代。2016年,PLC应用于OEM市场占比达67.1%,项目市场占到32.9%。传统行业设备面临升级迭代,带动PLC需求增长,我们预计到2017年市场规模有望近80亿元。

中国是工业机器人需求主战场

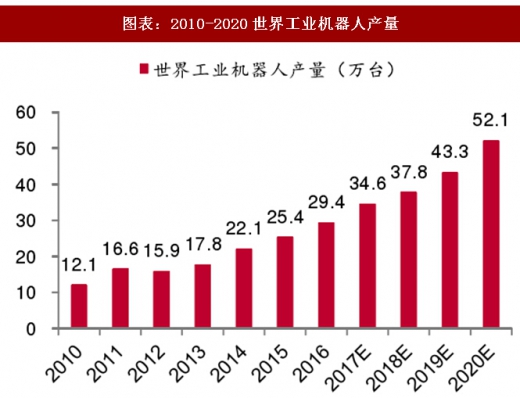

中国工业机器人使用密度仍然较低,有较大提升空间。据 IFR(国际机器人联合会)2015年数据,全球工业机器人使用密度来看,中国工业机器人使用密度为36台/万人(2014年,30台/万人),远低于韩国/日本/德国/美国(平均分别为478/314/292/164台万人),市场空间广阔。国内工业机器人需求强劲,有望保持 25%复合增速。中国作为最大的工业机器人消费市场,2016年全球市场份额30%,较2015年27%有所提高。据IFR,2016年全球工业机器人销量29.4万台,其中中国工业机器人销量8.7万台,同比增长27%,远高于世界平均增速16%。2017年11月国内工业机器人实现产量1.12万台,同比增加45.8%;2017年1-11月累计11.8万台,同比增长68.8%。IFR预测,到2020年,世界工业机器人市场规模将达到 52.1 万台,中国将以年均 20%-25%的同比增速达到21万台的产量。

由于国内的工业机器人在技术上与海外厂商(发那科、库卡)仍具有差距,当前仍以进口为主,未来进口替代空间广阔。

目前全球工业自动化市场市场份额主要还由外资品牌把控,从过去一年外资企业的战略布局来看,我们发现海外企业在业务重心上有一定转变:

1)加大力度布局工业解决方案,工业数字化、工业云、物联网等领域;

2)布局汽车零部件(新能源汽车电机及控制系统)等;

3)剥离增长乏力的业务,从大型项目型市场转向OME市场,例如,ABB 精简事业部,西门子对电力及天然气事业部进行裁员。

4)注重解决方案提供,ABB收购GE工业解决方案;

5)对工业机器人加大投入;

图表:海外工控企业布局及变化

通过分析海外工业自动化巨头的业务布局,我们可以发现,他们同时具备在多个细分行业领域中,为下游客户提供行业解决方案的能力。例如西门子的工业自动化业务可以为制药行业、汽车、化工与制药、采矿业、石油与天然气、食品饮料、冶金、纤维行业、水处理、船舶技术、电池生产、机械制造、基础设施、电气解决方案等提供行业解决方案。国内工控企业汇川技术在行业解决方案上处于国内前列。

二、工控下游呈现结构性机会

随着智能制造产业升级,对工控产品需求将加大。下图表梳理了工业自动化细分领域及其产品,目前国内企业参与较多的产品主要包括有:伺服系统、通用变频器、PLC、工业机器人等,中国企业更擅长工业云、工业大数据等,而对于MES(制造执行系统)还相对较为薄弱。

图表:工业自动化产业链

伺服系统未来有望保持强劲增长。伺服系统是自动化行业中实现精确定位、精准运动必要途径。伺服系统的发展经历了从液压-气动-电气的过程,目前电气伺服系统应用最为广泛。当前伺服系统应用领域发生结构性变化,从传统的机床和纺织机械,转向电子设备制造业(3C、半导体、液晶、LED)及工业机器人。2016 年伺服系统市场规模约 80 亿,同比增长 40.98%,我们预计随着中国制造产业升级,伺服系统凭借其高精度,将成为工控板块具有广阔空间的细分领域。当前伺服系统市场主要由外资主导,国内汇川技术2014年市占率3.4%,今年随着行业解决方案推进,市占率有进一步提升。

图表:2014 年伺服系统主要企业及市占率

参考观研天下发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

图表:伺服系统市场规模

图表:中国 PLC 市场供应商市场份额

图表:PLC 市场规模场规模(亿元)

变频器具有显著的节电和改进工艺控制水平的效果,是工业自动化一个核心的执行部件。变频器下游应用广泛,根据产品分为项目型(风机泵类、钢铁韩各样)、OEM(机械类配套、电梯、起重等)。由于国内经济结构调整,传统设备制造及项目型市场承压,当前变频器在 OEM 增长较快。高压变频器市场规模受到大型投资项目趋缓而有所下滑,在工业

4.0发展趋势下,低压变频器有望维持稳定增长。

工控PLC技术成熟,被视为自动化控制的核心,广泛应用于各类工业领域。PLC 市场主要被欧美(中大型 PLC)和日本企业(小型 PLC)垄断,近年,国产品牌、产品品质有所提升,信捷电气、汇川技术等国内工控公司凭借其快速响应能力,通过提供定制化一体化解决方案,逐步实现进口替代。2016年,PLC应用于OEM市场占比达67.1%,项目市场占到32.9%。传统行业设备面临升级迭代,带动PLC需求增长,我们预计到2017年市场规模有望近80亿元。

图表:低压变频器市场规模及变化(亿元)

中国是工业机器人需求主战场

中国工业机器人使用密度仍然较低,有较大提升空间。据 IFR(国际机器人联合会)2015年数据,全球工业机器人使用密度来看,中国工业机器人使用密度为36台/万人(2014年,30台/万人),远低于韩国/日本/德国/美国(平均分别为478/314/292/164台万人),市场空间广阔。国内工业机器人需求强劲,有望保持 25%复合增速。中国作为最大的工业机器人消费市场,2016年全球市场份额30%,较2015年27%有所提高。据IFR,2016年全球工业机器人销量29.4万台,其中中国工业机器人销量8.7万台,同比增长27%,远高于世界平均增速16%。2017年11月国内工业机器人实现产量1.12万台,同比增加45.8%;2017年1-11月累计11.8万台,同比增长68.8%。IFR预测,到2020年,世界工业机器人市场规模将达到 52.1 万台,中国将以年均 20%-25%的同比增速达到21万台的产量。

由于国内的工业机器人在技术上与海外厂商(发那科、库卡)仍具有差距,当前仍以进口为主,未来进口替代空间广阔。

图表:2010-2020世界工业机器人产量

图表:2010-2020中国工业机器人产量

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。