工业控制行业在经历了多年的低谷后,自 2016 年下半年开始复苏,一直延续到2017年全年。那么是什么驱动了此轮工业自动化行业的复苏?我们认为主要有以下几方面的原因:

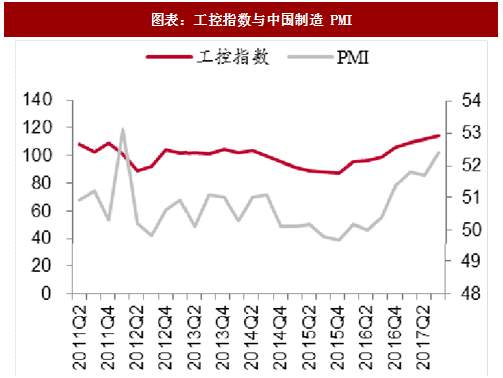

第一,全球宏观经济转好。制造业 PMI 指数自 16 年 8 月连续 17 月枯荣线之上。一般认为,工业控制分为两个领域:以过程(流体运动)控制技术DCS支撑的过程自动化(PA)和以运动控制技术PLC支撑的工厂自动化(FA或离散型生产自动化),其中FA与下游行业的周期密切相关,从而整体工控行业景气度会受到宏观经济的影响。工控行业景气度可以用工控指数 来表示,下图显示出工控指数与中国制造业 PMI 指数呈现正相关性。据国家统计局,自2016年8月底以来,制造业PMI指数已经连续17个月位于枯荣线之上,工控行业下游维持景气度。

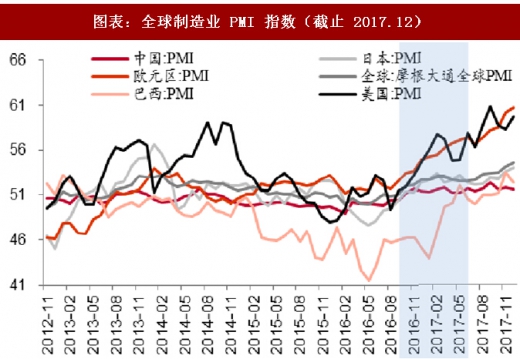

此外,制造业的回暖不仅来自于国内需求,从全球的制造业PMI指数来看,全球在2016年Q 经济复苏,欧美地区PMI指数在2017年12月仍处于扩张区间,表明了欧美制造业持续回暖,经济复苏情况良好,对工业自动化行业的需求形成支撑。

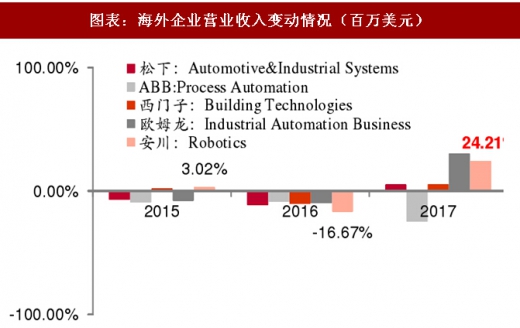

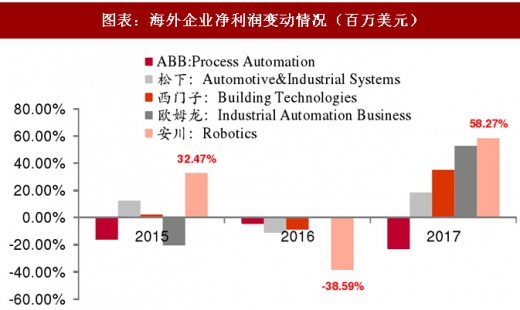

全球工业自动化企业业绩回升。由2014-2017年海外工业自动化企业财务数据显示,受益于全球经济周期复苏,2017年全球工控行业营收、净利润同比增长。其中西门子工业自动化主要应用于 Building Technologies,2017财年营业收入71.87亿美元,ABB营收49.61亿美元。2017年,欧姆龙Industrial Automation Business业务净利润同比增速为52.76%,安川Robotics业务同比增速58.27%,各大企业工业自动化业绩增长明显。

参考观研天下发布《2017-2022年中国工业自动化产业现状调查及发展态势预测报告》

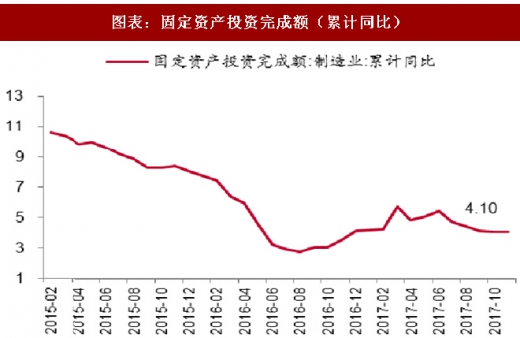

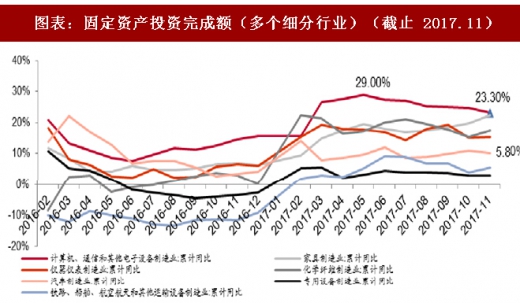

第二,中游制造业经历了几年的调整期,设备面临更换周期及产业升级所带来的内生需求,驱动了此轮工控板块的复苏。这主要体现在下游细分制造业结构性持续高增长。自2016年8月,制造业固定资产投资总额企稳回升,累计同比增速2.8%,2017年2月达到阶段性峰值5.8%,虽然制造业整体固定资产投资增速仍然处于低位水平,但部分制造业行业的固定资产投资维持较高增长。随着消费品需求增加,在一些新兴领域,产品周期不断缩短,工业自动化在 3C 电子制造、医疗设备、包装机械、食品饮料、暖通空调等细分领域中,其2012-2017年复合增速及2017年增速靠前。其中3C制造(23%)\家具(22.7%)\仪器仪表(15.5%)

\化学纤维制造(17.6%)\锂电设备\石油天然气开采(15.8%)\铁路、船舶等运输设备(5.8%)等固定资产投资依然维持高增速。

第一,全球宏观经济转好。制造业 PMI 指数自 16 年 8 月连续 17 月枯荣线之上。一般认为,工业控制分为两个领域:以过程(流体运动)控制技术DCS支撑的过程自动化(PA)和以运动控制技术PLC支撑的工厂自动化(FA或离散型生产自动化),其中FA与下游行业的周期密切相关,从而整体工控行业景气度会受到宏观经济的影响。工控行业景气度可以用工控指数 来表示,下图显示出工控指数与中国制造业 PMI 指数呈现正相关性。据国家统计局,自2016年8月底以来,制造业PMI指数已经连续17个月位于枯荣线之上,工控行业下游维持景气度。

此外,制造业的回暖不仅来自于国内需求,从全球的制造业PMI指数来看,全球在2016年Q 经济复苏,欧美地区PMI指数在2017年12月仍处于扩张区间,表明了欧美制造业持续回暖,经济复苏情况良好,对工业自动化行业的需求形成支撑。

图表:工控指数与中国制造 PMI

图表:全球制造业 PMI 指数(截止 2017.12)

图表:海外企业营业收入变动情况(百万美元)

图表:海外企业净利润变动情况(百万美元)

参考观研天下发布《2017-2022年中国工业自动化产业现状调查及发展态势预测报告》

第二,中游制造业经历了几年的调整期,设备面临更换周期及产业升级所带来的内生需求,驱动了此轮工控板块的复苏。这主要体现在下游细分制造业结构性持续高增长。自2016年8月,制造业固定资产投资总额企稳回升,累计同比增速2.8%,2017年2月达到阶段性峰值5.8%,虽然制造业整体固定资产投资增速仍然处于低位水平,但部分制造业行业的固定资产投资维持较高增长。随着消费品需求增加,在一些新兴领域,产品周期不断缩短,工业自动化在 3C 电子制造、医疗设备、包装机械、食品饮料、暖通空调等细分领域中,其2012-2017年复合增速及2017年增速靠前。其中3C制造(23%)\家具(22.7%)\仪器仪表(15.5%)

\化学纤维制造(17.6%)\锂电设备\石油天然气开采(15.8%)\铁路、船舶等运输设备(5.8%)等固定资产投资依然维持高增速。

图表:固定资产投资完成额(累计同比)

图表:固定资产投资完成额(3C 制造)(2017.11)

图表:固定资产投资完成额(多个细分行业)(截止 2017.11)

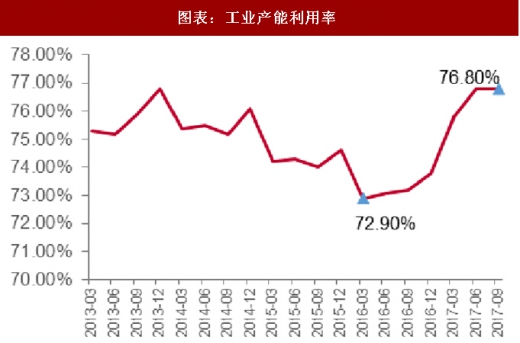

图表:工业产能利用率

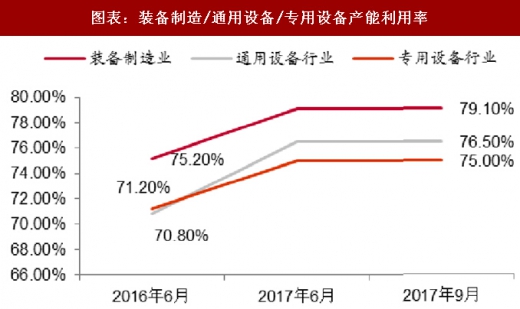

图表:装备制造/通用设备/专用设备产能利用率

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。