泛半导体行业即将进入全球超景气周期,下游集成商将成为科技制造业核心资产。面对泛半导体景气周期这块诱人的大蛋糕,国际面板巨头京东方、国际LED巨头三安光电、国际IC制造龙头台积电、国际单晶龙头隆基股份纷纷加大资本支持,积极布局新的生产线。

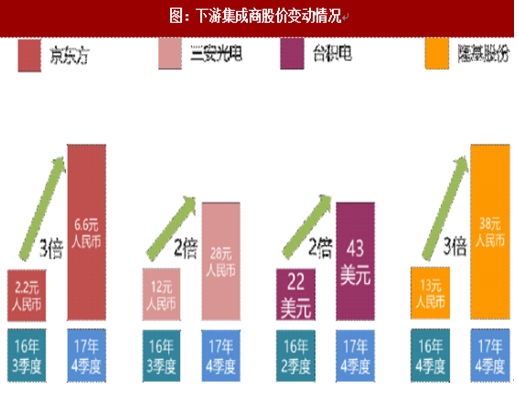

京东方目前在全国拥有12条液晶生产线,2016年出货量占全球22.3%,超过了韩国LG,成为世界第一。其中已投产9条,今年下半年和明后两年投产产线3条,包括合肥10.5代线、绵阳6代AMOLED产线以及武汉10.5代线。京东方股价从2016年第三季度开始保持稳定增长趋势,到2017年第四季度股价几乎增长了2倍。从财务数据上看,京东方2016年第三季度之前营业收入几乎稳定在120亿元左右,净利润从15年第三季度到16年第二季度陷入低谷,甚至在某些季度出现了亏损。从2016年第三季度开始,营收和净利润大幅上涨,2016年第三季度营收达到193.94亿元,环比增加37%,到第四季度营收进一步猛涨至230.54亿元。净利润也从16年第二季度的亏损6.9亿元到第三季度盈利7.46亿元,第四季度盈利进一步增加至18.87亿元。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

在整个液晶产业链上,玻璃基板是产业上游最关键的原材料,由于玻璃基板属于技术密集型产业,生产工艺复杂,技术门槛高,国内的玻璃基板生产技术偏弱,目前90%多的玻璃基板市场份额掌控在康宁等海外龙头手里。康宁公司作为全球玻璃基板龙头,其股价从16年第三季度到17年第四季度这一年多的时间内几乎涨了1倍。从财务数据上看,康宁公司15年的营收成略微下降趋势,到2016年第一季度下降到最低点20.47亿美元,从16年第二季度开始反弹,之后营收一直保持在较高水平。

在整个液晶产业链上,玻璃基板是产业上游最关键的原材料,由于玻璃基板属于技术密集型产业,生产工艺复杂,技术门槛高,国内的玻璃基板生产技术偏弱,目前90%多的玻璃基板市场份额掌控在康宁等海外龙头手里。康宁公司作为全球玻璃基板龙头,其股价从16年第三季度到17年第四季度这一年多的时间内几乎涨了1倍。从财务数据上看,康宁公司15年的营收成略微下降趋势,到2016年第一季度下降到最低点20.47亿美元,从16年第二季度开始反弹,之后营收一直保持在较高水平。

京东方目前在全国拥有12条液晶生产线,2016年出货量占全球22.3%,超过了韩国LG,成为世界第一。其中已投产9条,今年下半年和明后两年投产产线3条,包括合肥10.5代线、绵阳6代AMOLED产线以及武汉10.5代线。京东方股价从2016年第三季度开始保持稳定增长趋势,到2017年第四季度股价几乎增长了2倍。从财务数据上看,京东方2016年第三季度之前营业收入几乎稳定在120亿元左右,净利润从15年第三季度到16年第二季度陷入低谷,甚至在某些季度出现了亏损。从2016年第三季度开始,营收和净利润大幅上涨,2016年第三季度营收达到193.94亿元,环比增加37%,到第四季度营收进一步猛涨至230.54亿元。净利润也从16年第二季度的亏损6.9亿元到第三季度盈利7.46亿元,第四季度盈利进一步增加至18.87亿元。

图:下游集成商股价变动情况

图:信越化学2016年第三季度起股价走势

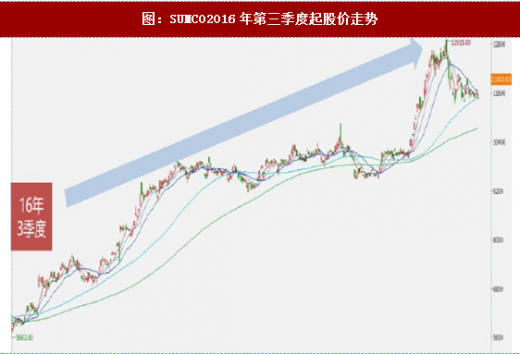

图:SUMCO2016年第三季度起股价走势

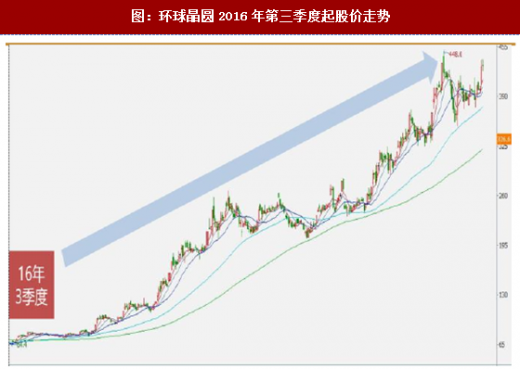

图:环球晶圆2016年第三季度起股价走势

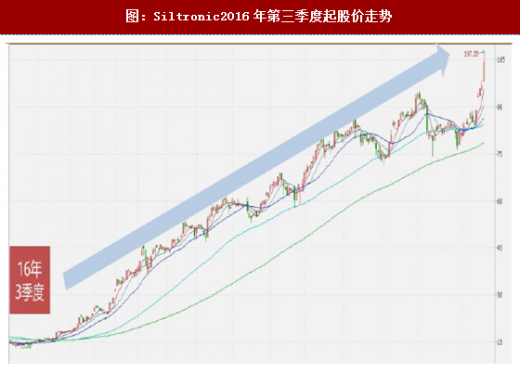

图:Siltronic2016年第三季度起股价走势

图:环球晶圆2015年以来营业收入及增速

图:SUMCO2015年以来营业收入及增速

图:康宁公司2016年第三季度起股价走势

图:康宁公司2015年以来营业收入及增速

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。