半导体设备行业技术和资金密集,从全球的角度来看,目前半导体设备主要被美日荷三个国家的巨头把持着。美国的应用材料是全球最大的半导体设备生产商,LamResearch是全球刻蚀设备行业龙头,KLA-Tencor在检测设备等方面有着绝对优势,日本的东京电子在单晶圆沉积设备、涂胶显影、退火、氧化设备方面也有很强的竞争优势,而荷兰的阿斯麦在高端光刻机领域有着垄断性优势。奥宝作为全球面板检测设备龙头,提供的自动光学检测系统居行业前沿。显示屏加工设备蒸镀机被日本的CanonTokki以及一些韩国企业垄断垄断。上述企业占据了半导体设备市场的80%以上,是半导体装备领域的巨头。

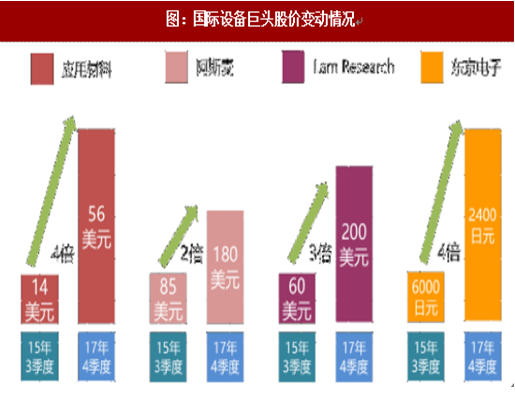

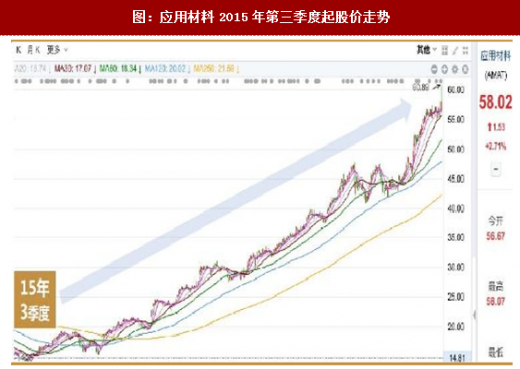

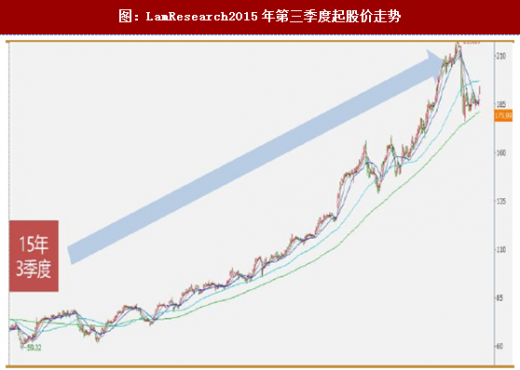

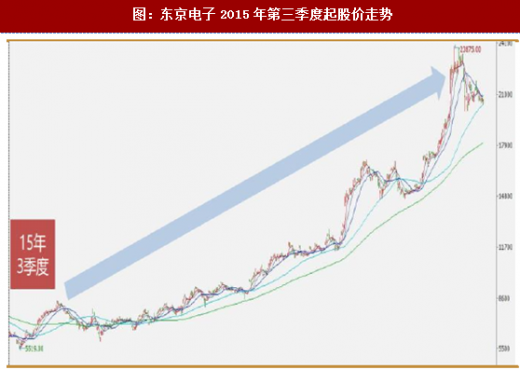

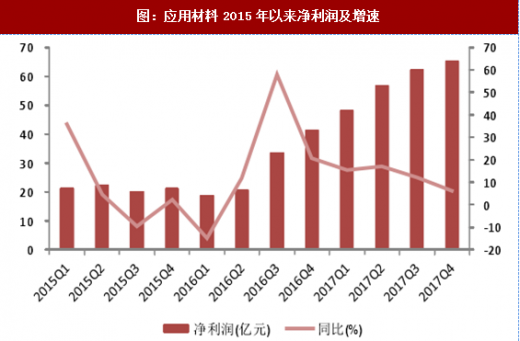

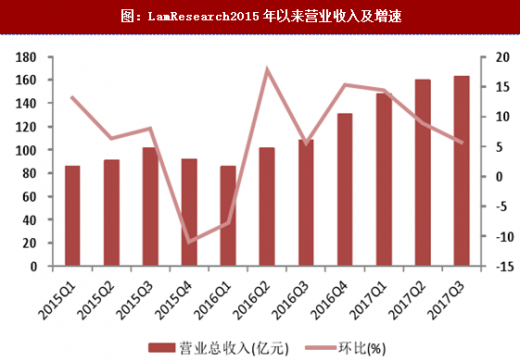

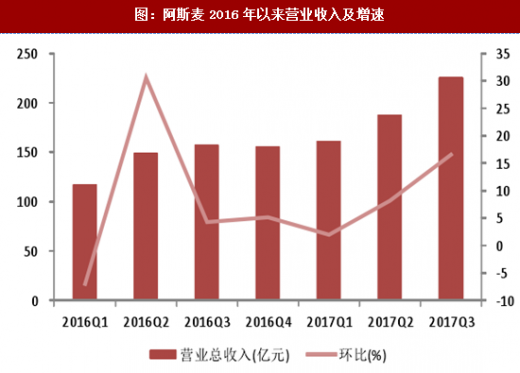

集成商感知到下游需求开始启动,下达订单给设备商,所以全球设备龙头最先受益,股价和业绩最早反应。从2015年第三季度开始,应用材料、阿斯麦、LamResearch和东京电子的股价就一路上涨。阿斯麦股价涨了80%,应用材料和LamResearch涨了2倍,而东京电子几乎涨了3倍。从财务数据上看,应用材料的营业收入从2015年第四季度开始稳步上升,净利润也从2016年第一季度稳步上升。LamResearch营业收入从2016年第一季度开始稳步提升,净利润在整个2016年每季度有稳步增长,2017年第一季度净利润猛增至39.57亿元,环比增长72.69%。同样,对于阿斯麦,营业收入在2016年有轻微涨幅,进入2017年涨幅较大,净利润在2016和2017年都有较大增速。

参考观研天下发布《2018-2023年中国半导体设备产业市场运营规模现状与投资发展前景研究报告》

参考观研天下发布《2018-2023年中国半导体设备产业市场运营规模现状与投资发展前景研究报告》

未来全球半导体设备行业将长时间维持高位。根据数据统计,2016年中国大陆接近100条晶圆生产线已进入连年国产阶段。SEMI预估2017年到2020年未来四年,全球将有62座新晶圆厂投产,其中将有四成晶圆厂共26座新晶圆厂坐落中国,美国将有10座位居第二,中国台湾地区估计也会有9座。2017年全球半导体制造设备销售额将达到559亿美元,同比增长35.6%。SEMI估计中国地区2018年设备销售增长近50%,国内2017年新建的晶圆厂将在明年开始大量采购设备。另外由于一般设备5年后需要更换或者升级,那么在当前已投产产线中也体现一定的设备需求。

未来全球半导体设备行业将长时间维持高位。根据数据统计,2016年中国大陆接近100条晶圆生产线已进入连年国产阶段。SEMI预估2017年到2020年未来四年,全球将有62座新晶圆厂投产,其中将有四成晶圆厂共26座新晶圆厂坐落中国,美国将有10座位居第二,中国台湾地区估计也会有9座。2017年全球半导体制造设备销售额将达到559亿美元,同比增长35.6%。SEMI估计中国地区2018年设备销售增长近50%,国内2017年新建的晶圆厂将在明年开始大量采购设备。另外由于一般设备5年后需要更换或者升级,那么在当前已投产产线中也体现一定的设备需求。

集成商感知到下游需求开始启动,下达订单给设备商,所以全球设备龙头最先受益,股价和业绩最早反应。从2015年第三季度开始,应用材料、阿斯麦、LamResearch和东京电子的股价就一路上涨。阿斯麦股价涨了80%,应用材料和LamResearch涨了2倍,而东京电子几乎涨了3倍。从财务数据上看,应用材料的营业收入从2015年第四季度开始稳步上升,净利润也从2016年第一季度稳步上升。LamResearch营业收入从2016年第一季度开始稳步提升,净利润在整个2016年每季度有稳步增长,2017年第一季度净利润猛增至39.57亿元,环比增长72.69%。同样,对于阿斯麦,营业收入在2016年有轻微涨幅,进入2017年涨幅较大,净利润在2016和2017年都有较大增速。

图:国际设备巨头股价变动情况

图:应用材料2015年第三季度起股价走势

图:阿斯麦2015年第三季度起股价走势

图:LamResearch2015年第三季度起股价走势

图:东京电子2015年第三季度起股价走势

图:应用材料2015年以来营业收入及增速

图:应用材料2015年以来净利润及增速

图:LamResearch2015年以来营业收入及增速

图:LamResearch2015年以来净利润及增速

图:阿斯麦2016年以来营业收入及增速

图:阿斯麦2016年以来净利润及增速

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。