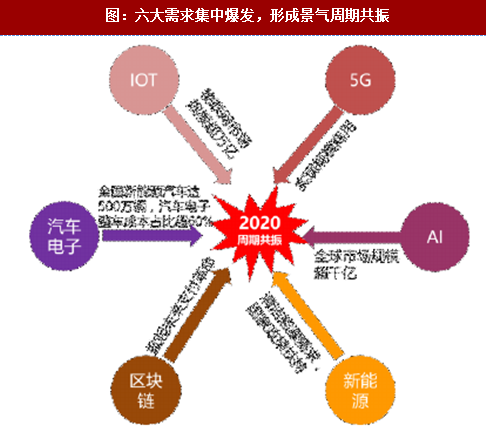

需求共振:IOT、5G、AI、汽车电子、区块链、新能源下游六大需求开始崛起,到2020年左右集中爆发,形成景气周期共振,泛半导体行业即将进入全球超景气周期。

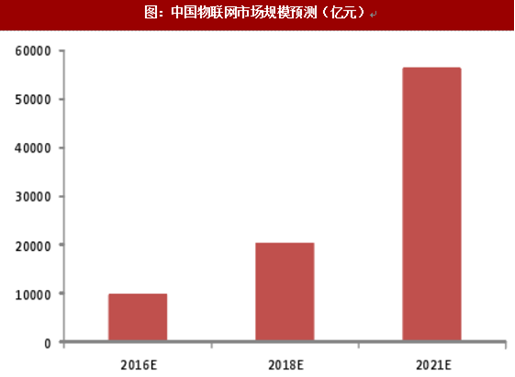

万物互联,物联网市场急剧爆发。根据科技研究机构国际数据公司IDC相关数据,全球物联网市场到2020年将达到1.7万亿美元,相比2014年的6558亿美元,物联网市场以每年年复合增长率16.9%的速率快速攀升。自2010年中国物联网发展被正式列入国家发展战略后,中国RFID及物联网产业迎来了难得的发展机遇。2016年中国物联网市场规模约为9750亿元,到2021年将接近56250亿元。从物联网终端应用智能可穿戴设备市场来看,预计到2021年,我国可穿戴设备市场规模最少在600亿元。

5G,奠定中国通信博弈地位。据GSMA移动智库和中国信息通信研究院联合开展的最新研究显示,中国运营商将于2020年前逐步推出商用5G网络,中国有望在2025年前发展成为全球最大的5G市场。2017年中国移动将在5个城市开展5G系统外场试验,2018年开始规模试验,到2019年实现预商用,到2020年实现规模商用。在2020年实现5G商用之前,中国的移动运营商计划于2017年至2019年期间开展5G网络的分阶段测试。据预测,商用部署后至2025年,中国的5G连接数将达到4.28亿,占到全球11亿5G连接总数的39%。

5G,奠定中国通信博弈地位。据GSMA移动智库和中国信息通信研究院联合开展的最新研究显示,中国运营商将于2020年前逐步推出商用5G网络,中国有望在2025年前发展成为全球最大的5G市场。2017年中国移动将在5个城市开展5G系统外场试验,2018年开始规模试验,到2019年实现预商用,到2020年实现规模商用。在2020年实现5G商用之前,中国的移动运营商计划于2017年至2019年期间开展5G网络的分阶段测试。据预测,商用部署后至2025年,中国的5G连接数将达到4.28亿,占到全球11亿5G连接总数的39%。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

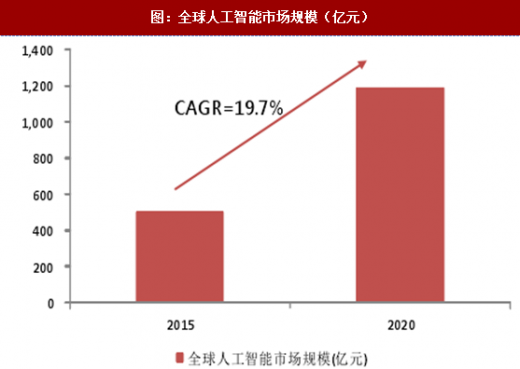

AI,市场规模急剧增长。2015年全球人工智能市场规模为74.5亿美元,而到2020年市场规模将扩大至183亿美元,复合年增长率将达到19.7%。中国人工智能产业规模2016年已突破100亿,以43.31%的增长率达到了100.64亿元,预计2019年增长至344.34亿元。

汽车电子,将开启下一个万亿市场。随着新能源汽车产业兴起,汽车电子成本占比快速提升,在纯电动汽车内已经高达65%,随着新能源汽车产量逐渐增加,汽车电子单车产值仍将持续提升。根据IHS的数据统计,2016年全球汽车电子的市场规模为1160亿美元,预计2022年将达到1602亿美元,年均复合增速为5.51%。《节能与新能源汽车产业发展规划(2012-2020年)》明确以纯电动为新能源汽车的主要战略取向,因此,中国的汽车电子市场未来几年将迎来爆发期。2016年我国累计生产新能源汽车51.7万辆,同比增长52%,创造了50%以上的增长幅度。依据十三五规划新能源产业目标,到2020年新能源汽车产量将达到200万辆,累计产量超过500万辆。为了匹配新能源汽车的剧增,国家同时大力支持充电桩发展。国家发改委于15年发布的《电动汽车充电基础设施发展指南(2015-2020年)》提出,到2020年,新增集中式充换电站超过12万座,分散式充电桩超过480万个,以满足全国500万辆电动汽车充电需求。

汽车电子,将开启下一个万亿市场。随着新能源汽车产业兴起,汽车电子成本占比快速提升,在纯电动汽车内已经高达65%,随着新能源汽车产量逐渐增加,汽车电子单车产值仍将持续提升。根据IHS的数据统计,2016年全球汽车电子的市场规模为1160亿美元,预计2022年将达到1602亿美元,年均复合增速为5.51%。《节能与新能源汽车产业发展规划(2012-2020年)》明确以纯电动为新能源汽车的主要战略取向,因此,中国的汽车电子市场未来几年将迎来爆发期。2016年我国累计生产新能源汽车51.7万辆,同比增长52%,创造了50%以上的增长幅度。依据十三五规划新能源产业目标,到2020年新能源汽车产量将达到200万辆,累计产量超过500万辆。为了匹配新能源汽车的剧增,国家同时大力支持充电桩发展。国家发改委于15年发布的《电动汽车充电基础设施发展指南(2015-2020年)》提出,到2020年,新增集中式充换电站超过12万座,分散式充电桩超过480万个,以满足全国500万辆电动汽车充电需求。

区块链,超越比特币的新应用。依托区块链技术可以实现资产的即时支付,不仅具有不可篡改、数字身份验证的特点,而且还能为金融机构、银行大幅节省结算的成本。预计到2022年,支付板块或占据区块链市场的最大份额。根据行业情报公司Reportbuyer公布的报告,全球区块链市场规模将从2017年的4.1亿美元增至2022年的76.8亿美元,折合成复合年均增长率高达79.6%。2015年我国区块链市场规模几乎为零,但是未来几年,随着国内资本对于区块链技术的投资力度不断加大,区块链在国内的商业模式逐步成熟,我国的区块链市场将进入高速发展阶段。

区块链,超越比特币的新应用。依托区块链技术可以实现资产的即时支付,不仅具有不可篡改、数字身份验证的特点,而且还能为金融机构、银行大幅节省结算的成本。预计到2022年,支付板块或占据区块链市场的最大份额。根据行业情报公司Reportbuyer公布的报告,全球区块链市场规模将从2017年的4.1亿美元增至2022年的76.8亿美元,折合成复合年均增长率高达79.6%。2015年我国区块链市场规模几乎为零,但是未来几年,随着国内资本对于区块链技术的投资力度不断加大,区块链在国内的商业模式逐步成熟,我国的区块链市场将进入高速发展阶段。

全球新能源产业景气度只增不减。全球光伏新增装机量稳定增长,2016年,全球光伏新增装机量达73GW,同比增速达37.74%。中国光伏新增装机量达34.54GW,全球占比47.31%,居世界首位。根据国家《太阳能发展“十三五”规划》,未来我国光伏装机量将进一步扩大,而且随着我国领跑者基地的进一步扩容和光伏扶贫工程项目的快速推进,未来市场总需求依然较大,中国市场仍将保持良好发展态势。

万物互联,物联网市场急剧爆发。根据科技研究机构国际数据公司IDC相关数据,全球物联网市场到2020年将达到1.7万亿美元,相比2014年的6558亿美元,物联网市场以每年年复合增长率16.9%的速率快速攀升。自2010年中国物联网发展被正式列入国家发展战略后,中国RFID及物联网产业迎来了难得的发展机遇。2016年中国物联网市场规模约为9750亿元,到2021年将接近56250亿元。从物联网终端应用智能可穿戴设备市场来看,预计到2021年,我国可穿戴设备市场规模最少在600亿元。

图:中国物联网市场规模预测(亿元)

图:中国可穿戴设备市场规模预测(亿元)

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

AI,市场规模急剧增长。2015年全球人工智能市场规模为74.5亿美元,而到2020年市场规模将扩大至183亿美元,复合年增长率将达到19.7%。中国人工智能产业规模2016年已突破100亿,以43.31%的增长率达到了100.64亿元,预计2019年增长至344.34亿元。

图:全球人工智能市场规模(亿元)

图:中国人工智能市场规模(亿元)

图:汽车电子在整车成本中的占比

图:中国电动汽车销量(万辆)

全球新能源产业景气度只增不减。全球光伏新增装机量稳定增长,2016年,全球光伏新增装机量达73GW,同比增速达37.74%。中国光伏新增装机量达34.54GW,全球占比47.31%,居世界首位。根据国家《太阳能发展“十三五”规划》,未来我国光伏装机量将进一步扩大,而且随着我国领跑者基地的进一步扩容和光伏扶贫工程项目的快速推进,未来市场总需求依然较大,中国市场仍将保持良好发展态势。

图:六大需求集中爆发,形成景气周期共振

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。