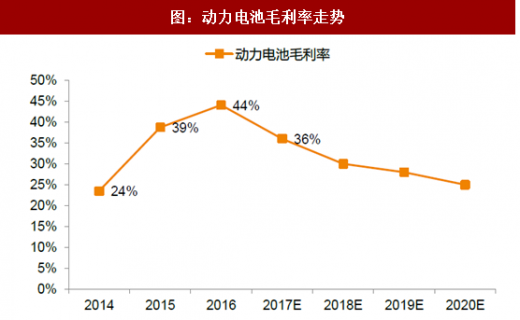

电池的技术进步与价格下降,是新能源汽车行业前进的最主要推动力之一。预计,2018年电池系统价格还将继续下行至1.3元/Wh左右,降幅约10-15%。受原材料价格影响,技术进步、效率提升及规模效应带来的电池成本下降空间有限,降价会进一步挤压电芯企业毛利率。根据测算,明年电芯行业整体毛利率将由今年的36%下降至30%左右。

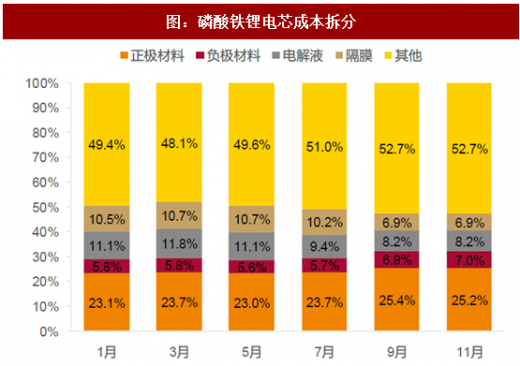

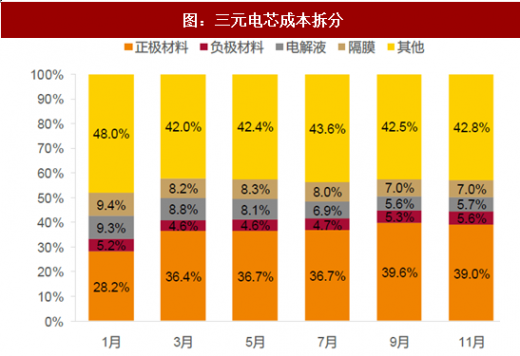

根据对动力电池电芯成本的拆分,四大主材——正极材料、负极材料、隔膜、电解液的合计成本占比不超过60%。其中磷酸铁锂电芯四大主材成本占比约50%,三元电芯四大主材成本占比约60%。成本占比最高的为正极材料和其它成本(包含结构件、人工成本等,主要为非规模效应成本)。磷酸铁锂电芯正极成本占比约为25%,三元电芯正极材料成本占比尤其高,接近40%。

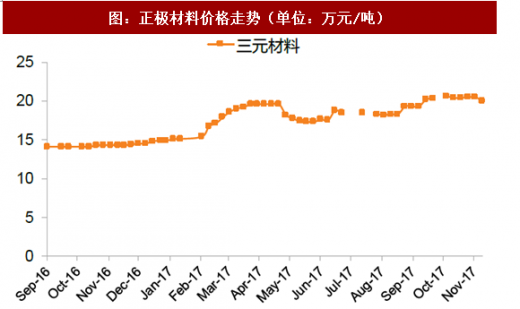

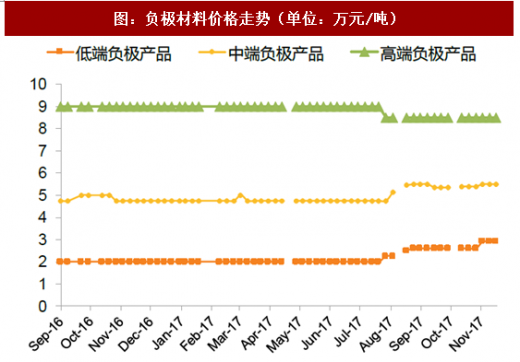

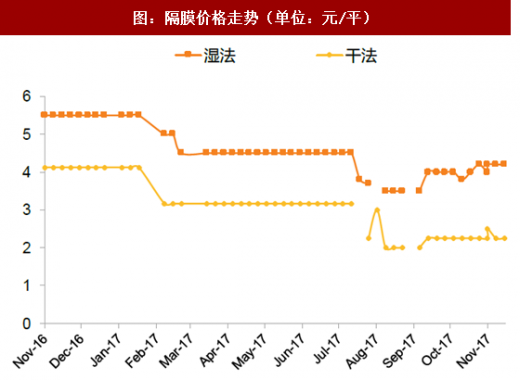

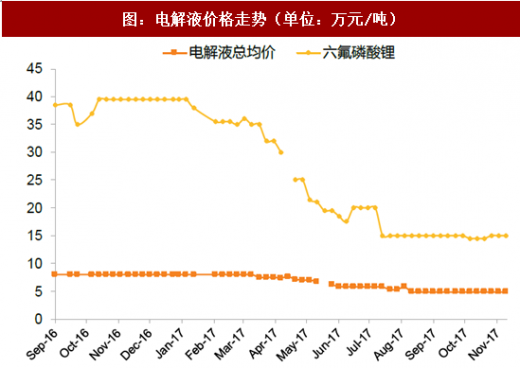

关键电池材料涨价,电芯厂商承压。四大主材中,电解液价格已大幅下降,隔膜价格也逐渐下行,负极虽然涨价,但对电芯总成本的影响不足1%。而对成本影响最大的正极材料价格受原材料——钴、锂价格波动影响,价格很难有所松动。具有一定规模的龙头电芯企业凭借市场优势,通过与上游电池材料、原材料厂商深度合作,从而掌握一定议价能力,但这部分价格矛盾会集中向中小电池企业释放。

参考观研天下发布《2018年中国电子电工零部件行业分析报告-市场深度分析与发展趋势研究》

电芯成本的降低主要可以来自两大部分:提升能量密度、提升电池标准化程度。能量密度的提升能降低电芯成本及成组价格。除降低单位容量电芯总成本外,能量密度的提升还能提高电芯成组效率,进一步降低电池Pack的重量和成本。而提升电池标准化程度能使电池企业通过规模效应,降低制造成本。

总体来说,明年中游企业降价压力较大,但由于关键原材料价格持续向上,降价空间有限,中小电新企业压力尤甚。具有规模优势的龙头企业可以通过其议价能力,向中小电池企业转嫁部分成本压力。同时,对能量密度要求的提升,也会促使车企选择技术、产能有保障的龙头电芯企业。

图:电池系统均价走势

资料来源:观研天下整理

图:动力电池毛利率走势

资料来源:观研天下整理

根据对动力电池电芯成本的拆分,四大主材——正极材料、负极材料、隔膜、电解液的合计成本占比不超过60%。其中磷酸铁锂电芯四大主材成本占比约50%,三元电芯四大主材成本占比约60%。成本占比最高的为正极材料和其它成本(包含结构件、人工成本等,主要为非规模效应成本)。磷酸铁锂电芯正极成本占比约为25%,三元电芯正极材料成本占比尤其高,接近40%。

图:磷酸铁锂电芯成本拆分

资料来源:观研天下整理

图:三元电芯成本拆分

资料来源:观研天下整理

关键电池材料涨价,电芯厂商承压。四大主材中,电解液价格已大幅下降,隔膜价格也逐渐下行,负极虽然涨价,但对电芯总成本的影响不足1%。而对成本影响最大的正极材料价格受原材料——钴、锂价格波动影响,价格很难有所松动。具有一定规模的龙头电芯企业凭借市场优势,通过与上游电池材料、原材料厂商深度合作,从而掌握一定议价能力,但这部分价格矛盾会集中向中小电池企业释放。

图:正极材料价格走势(单位:万元/吨)

资料来源:观研天下整理

参考观研天下发布《2018年中国电子电工零部件行业分析报告-市场深度分析与发展趋势研究》

图:负极材料价格走势(单位:万元/吨)

资料来源:观研天下整理

图:隔膜价格走势(单位:元/平)

资料来源:观研天下整理

图:电解液价格走势(单位:万元/吨)

资料来源:观研天下整理

电芯成本的降低主要可以来自两大部分:提升能量密度、提升电池标准化程度。能量密度的提升能降低电芯成本及成组价格。除降低单位容量电芯总成本外,能量密度的提升还能提高电芯成组效率,进一步降低电池Pack的重量和成本。而提升电池标准化程度能使电池企业通过规模效应,降低制造成本。

总体来说,明年中游企业降价压力较大,但由于关键原材料价格持续向上,降价空间有限,中小电新企业压力尤甚。具有规模优势的龙头企业可以通过其议价能力,向中小电池企业转嫁部分成本压力。同时,对能量密度要求的提升,也会促使车企选择技术、产能有保障的龙头电芯企业。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。