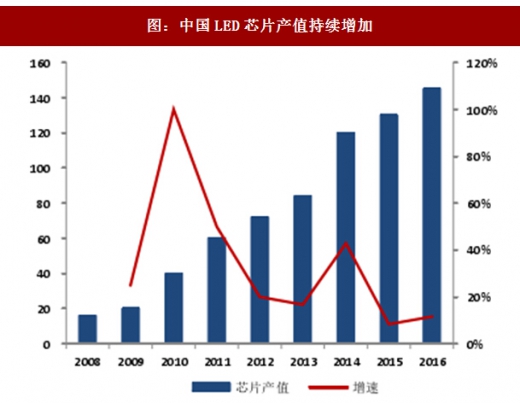

2018年中国LED芯片产值持续增加,全球占比三分之一

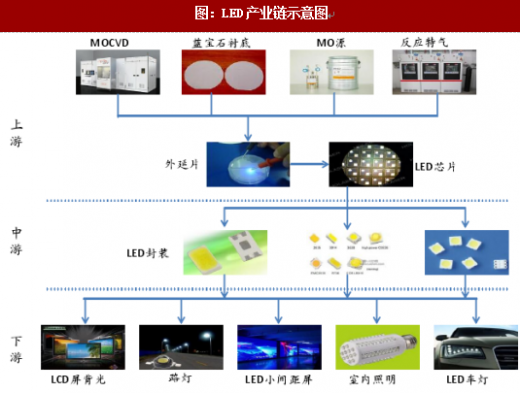

LED是发光二极管的英文名称缩写,发光波长覆盖全部可见光以及红外、紫外等其他波段光线。LED芯片作为LED产业链中门槛最高的环节之一,非可见光产品市场一直被海外企业占据,国内仅有三安光电等少数企业进入该领域。但是可见光LED芯片领域除车头灯等大功率产品以外技术门槛略低,85%的市场正在被国内芯片企业加速占领,这一市场规模在400-500亿元,中国一线芯片厂产值距离此规模还相差甚远。中下游的封装和应用环节已经领先芯片环节一步率先向中国大陆转移,带动中国LED芯片市场需求迅速扩大。

图:LED产业链示意图

图:中国LED芯片产值持续增加

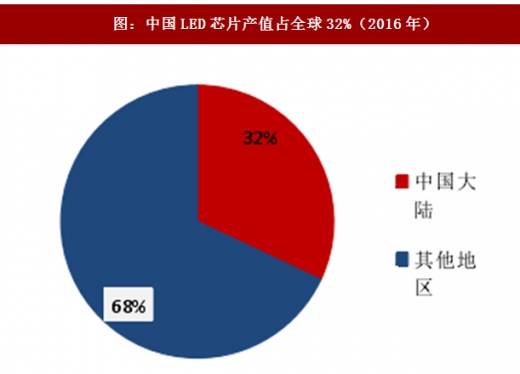

图:中国LED芯片产值占全球32%(2016年)

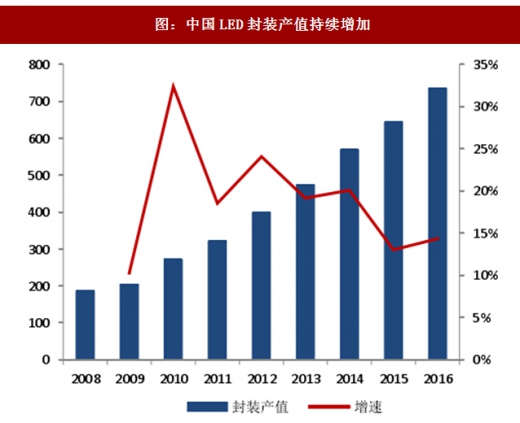

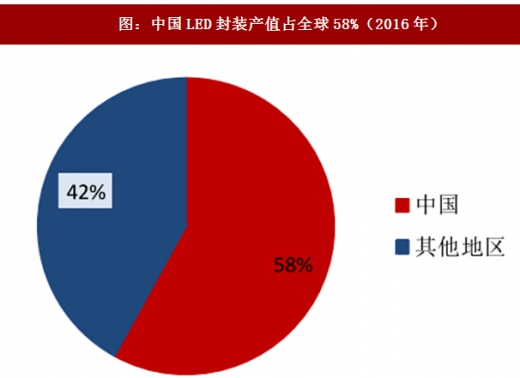

2018年中国LED封装和应用产值占全球比重均过半

LED中下游的封装与应用环节,由于进入门槛不太高,不像上游芯片环节核心技术主要掌握在欧美日本企业手中且投资额巨大,所以中国大陆LED封装和应用发展最快,全球占比最高。2016年中国封装产值全球占比接近60%,且在全球各国中增速最快,发达国家封装产值年均缩减接近10%,而中国封装三大企业木林森、鸿利智慧和国星光电年均增速均超过30%。

参考观研天下发布《2018-2024年中国LED产业市场竞争现状调查及未来发展趋势预测报告》

照明和显示等应用领域,中国企业具有极大的成本优势,随着市场主流产品技术成熟,发达国家企业逐渐失去竞争优势,渐渐剥离LED应用业务或者外包给中国企业代工生产。

图:中国LED封装产值持续增加

图:中国LED封装产值占全球58%(2016年)

图:中国LED应用产值持续增加

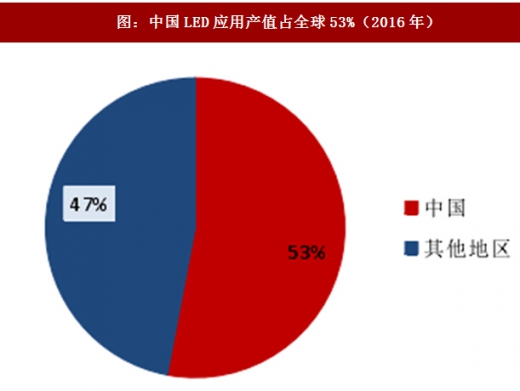

图:中国LED应用产值占全球53%(2016年)

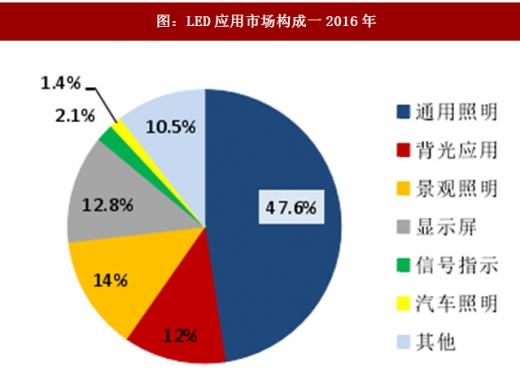

2016年,LED小间距、通用照明、汽车照明等市场持续增长,对LED芯片需求增加。LED芯片厂商多次上调产品价格应对供不应求的市场情况。

图:LED应用市场构成一2016年

图:全球LED通用照明市场快速增长(亿美元)

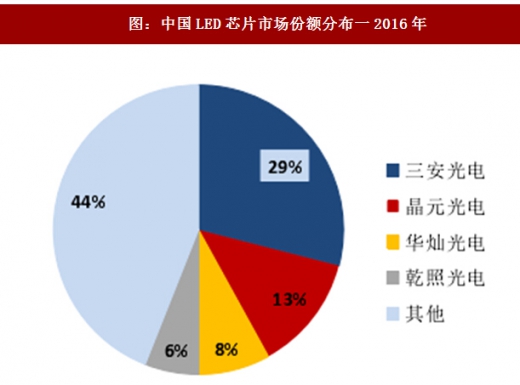

LED行业经过多年洗牌,没有技术积累从而提升生产效率的中小企业逐渐被淘汰。2015年下半年至2016年初市场竞争激烈,技术领先和成本较低的大厂主动降价,小厂被迫关停产线。这些小厂设备老旧,没有能力升级设备和技术,成本较高,只有退出LED行业。国内LED芯片环节能够持续盈利的企业只剩下少数几家,面对中下游需求的持续增长,技术领先的一线企业一致做出扩产的决定,行业集中度将进一步提升。

图:中国LED芯片行业集中度上升

图:中国LED芯片市场份额分布一2016年

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。