1、传统PCB硬板:内资替代趋势加速

纵观PCB的发展历史,全球PCB产业经历了由“欧美主导”转为“亚洲主导”的发展变化。全球PCB产业最早由欧美主导,随着日本加入主导行列,形成美欧日共同主导的格局;二十一世纪以来,由于劳动力成本相对低廉,亚洲地区成为全球最重要的电子产品制造基地,全球PCB产业重心亦逐渐向亚洲转移,形成了以亚洲(尤其是中国大陆)为中心、其它地区为辅的新格局。

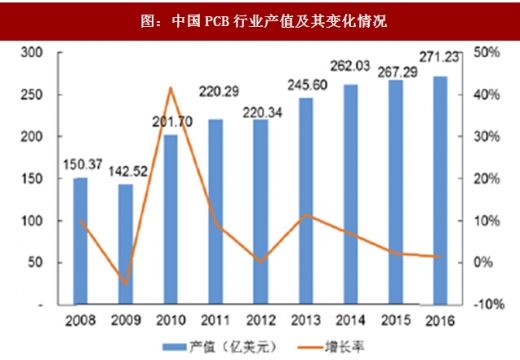

2008年至2016年,美洲、欧洲和日本PCB产值在全球的占比不断下降,分别由2008年的9.30%,6.65%和21.12%降至2016年的5.08%,3.52%和9.69%;与此同时,中国大陆PCB产值全球占有率则不断攀升,2008年至2016年,中国PCB行业产值从150.37亿美元增至271.23亿美元,年复合增长率高达7.65%,远超全球整体增长速度1.47%。预计到2021年,中国PCB行业产值将达320.42亿美元,占全PCB行业总产值的比重小幅上升至53.04%。除中国大陆和日本外的亚洲其他地区PCB产值全球占有率亦缓慢上升。

此外,根据Prismark预测,未来几年中国PCB产业各细分产品产值增速均高于全球平均水平,尤其表现在高多层板、BDI板、挠性板和封装基板等各类高技术含量PCB。以封装基板为例,2016年至2021年中国封装基板产值年复合增长率约为3.55%,而全球平均水平仅为0.14%,产业转移趋势明显。

近年来,中国PCB企业实力不断增强,产品结构不断优化,毛利上行,营收增速加快。近年来,国内PCB产品结构正在逐步发生优化,其中传统产品单/双面板及多层板的销售占比正在逐步降低,高技术含量、高附加值的BDI板、封装基板、挠性板等产品销售占比则不断提高。根据中国统计数据库,2016年,国内硬板、复合板的市场占比分别为13.0%,3.7%,而4层板、6层板及8至16层板的市场占比分别为19.1%,13.5%和10.4%,IC载板、18层及以上高层板销量占比较小,分别仅为2.7%和1.2%。BDI板和柔性板的市场占比分别为16.5%,17.1。随着国内PCB企业竞争实力的不断增强,产品结构中高端产品占比不断增加,毛利率随之不断改善,营业收入增速也随之加快。

参考观研天下发布《2018-2023年中国PCB产业市场现状规划调查与投资商机分析预测报告》

2、FPC/高频板//SLP:轻薄化需求//5G趋势催生新应用

2、FPC/高频板//SLP:轻薄化需求//5G趋势催生新应用

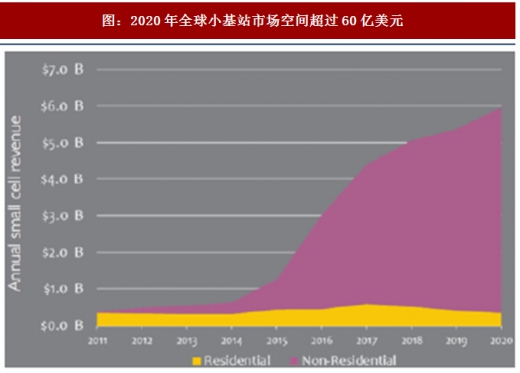

5G时代,通讯基站等应用拓展高频板市场,ASP提升。通信行业往高频段方向的演变的趋势对高频板提出更高要求,相关产品在无线宽带网络、通信产品、卫星通信、卫星导航、汽车电子等领域应用广泛,特别是未来由4G,4.5G到5G逐步延伸,小基站等的建设为通信高频基板提供了相当可观的增量市场空间。与此同时,碳氢树脂板材和P丁FE板材会取代现有的FR-4板材。目前碳氢板材价格为FR-4价格的2倍左右,P丁FE板材价格为FR-4板材价格的4-5倍。2016年全球PCB销售收入542亿美金,其中消费电子占比14%为75.8亿美金,未来随着5G渗透率提升,通信频率提高到3G以上,PCB板从现有的FR-4板替换为碳氢板材,消费电子中的PCB价值量会提升一倍至151亿美金;随着5G通信提升至毫米波频段,会使用更加昂贵的P丁FE板材,PCB在消费电子端的价值提升巨大,高频PCB有长期持续升级的空间。

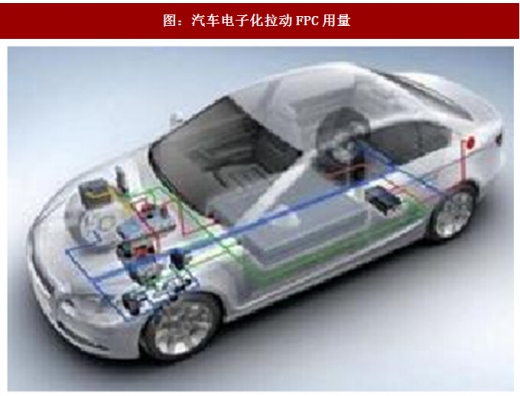

消费/汽车电子轻薄化需求,FPC用量提升。柔性电路板FPC是以聚酞亚胺或聚酷薄膜为基材制成的一种具有高度可靠性,绝佳的可挠性印刷电路板,具有配线密度高、重量轻、厚度薄、弯折性好的特点。近年来,以智能手机、平板电脑等移动电子设备为首的消费类电子产品市场高速增长及其轻薄化趋势,极大地推动了作为其主要连接配件FPC的市场发展,同时,汽车智能化使得车载FPC的需求增速较快。另外,可穿戴智能设备、无人机等新兴消费类电子产品市场的快速兴起也为FPC产品带来新的增长空间。同时,各类电子产品显示化、触控化的趋势也使得FPC借助中小尺寸液晶屏及触控屏进入到了更为广阔的应用空间,市场需求日益增长。

消费/汽车电子轻薄化需求,FPC用量提升。柔性电路板FPC是以聚酞亚胺或聚酷薄膜为基材制成的一种具有高度可靠性,绝佳的可挠性印刷电路板,具有配线密度高、重量轻、厚度薄、弯折性好的特点。近年来,以智能手机、平板电脑等移动电子设备为首的消费类电子产品市场高速增长及其轻薄化趋势,极大地推动了作为其主要连接配件FPC的市场发展,同时,汽车智能化使得车载FPC的需求增速较快。另外,可穿戴智能设备、无人机等新兴消费类电子产品市场的快速兴起也为FPC产品带来新的增长空间。同时,各类电子产品显示化、触控化的趋势也使得FPC借助中小尺寸液晶屏及触控屏进入到了更为广阔的应用空间,市场需求日益增长。

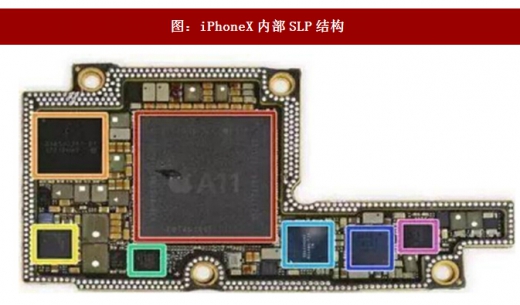

苹果革新智能机内部板材结构,关注SLP。类载板(Substrate-LikePCB,简称SLP)是在BDI技术的基础上,采用M-SAP制程可进一步细化线路的新一代精细线路印制板。iPhoneX之所以采用SLP技术及这样的设计应该主要是为了内部的电池和无线充电模组腾出空间。苹果每一次的技术革新,都会给产业链带来重要的影响。苹果率先采用任意层互联BDI,任意层BDI由此快速爆发成为当前中高端智能机的标配主板。我们判断,iPhoneX采用的SLP将再次引领此轮主板升级。

苹果革新智能机内部板材结构,关注SLP。类载板(Substrate-LikePCB,简称SLP)是在BDI技术的基础上,采用M-SAP制程可进一步细化线路的新一代精细线路印制板。iPhoneX之所以采用SLP技术及这样的设计应该主要是为了内部的电池和无线充电模组腾出空间。苹果每一次的技术革新,都会给产业链带来重要的影响。苹果率先采用任意层互联BDI,任意层BDI由此快速爆发成为当前中高端智能机的标配主板。我们判断,iPhoneX采用的SLP将再次引领此轮主板升级。

纵观PCB的发展历史,全球PCB产业经历了由“欧美主导”转为“亚洲主导”的发展变化。全球PCB产业最早由欧美主导,随着日本加入主导行列,形成美欧日共同主导的格局;二十一世纪以来,由于劳动力成本相对低廉,亚洲地区成为全球最重要的电子产品制造基地,全球PCB产业重心亦逐渐向亚洲转移,形成了以亚洲(尤其是中国大陆)为中心、其它地区为辅的新格局。

2008年至2016年,美洲、欧洲和日本PCB产值在全球的占比不断下降,分别由2008年的9.30%,6.65%和21.12%降至2016年的5.08%,3.52%和9.69%;与此同时,中国大陆PCB产值全球占有率则不断攀升,2008年至2016年,中国PCB行业产值从150.37亿美元增至271.23亿美元,年复合增长率高达7.65%,远超全球整体增长速度1.47%。预计到2021年,中国PCB行业产值将达320.42亿美元,占全PCB行业总产值的比重小幅上升至53.04%。除中国大陆和日本外的亚洲其他地区PCB产值全球占有率亦缓慢上升。

此外,根据Prismark预测,未来几年中国PCB产业各细分产品产值增速均高于全球平均水平,尤其表现在高多层板、BDI板、挠性板和封装基板等各类高技术含量PCB。以封装基板为例,2016年至2021年中国封装基板产值年复合增长率约为3.55%,而全球平均水平仅为0.14%,产业转移趋势明显。

图:全球PCB行业产值区域分布及其变化情况

图:中国PCB行业产值及其变化情况

近年来,中国PCB企业实力不断增强,产品结构不断优化,毛利上行,营收增速加快。近年来,国内PCB产品结构正在逐步发生优化,其中传统产品单/双面板及多层板的销售占比正在逐步降低,高技术含量、高附加值的BDI板、封装基板、挠性板等产品销售占比则不断提高。根据中国统计数据库,2016年,国内硬板、复合板的市场占比分别为13.0%,3.7%,而4层板、6层板及8至16层板的市场占比分别为19.1%,13.5%和10.4%,IC载板、18层及以上高层板销量占比较小,分别仅为2.7%和1.2%。BDI板和柔性板的市场占比分别为16.5%,17.1。随着国内PCB企业竞争实力的不断增强,产品结构中高端产品占比不断增加,毛利率随之不断改善,营业收入增速也随之加快。

参考观研天下发布《2018-2023年中国PCB产业市场现状规划调查与投资商机分析预测报告》

图:内资PCB大厂近年营收同比增速

5G时代,通讯基站等应用拓展高频板市场,ASP提升。通信行业往高频段方向的演变的趋势对高频板提出更高要求,相关产品在无线宽带网络、通信产品、卫星通信、卫星导航、汽车电子等领域应用广泛,特别是未来由4G,4.5G到5G逐步延伸,小基站等的建设为通信高频基板提供了相当可观的增量市场空间。与此同时,碳氢树脂板材和P丁FE板材会取代现有的FR-4板材。目前碳氢板材价格为FR-4价格的2倍左右,P丁FE板材价格为FR-4板材价格的4-5倍。2016年全球PCB销售收入542亿美金,其中消费电子占比14%为75.8亿美金,未来随着5G渗透率提升,通信频率提高到3G以上,PCB板从现有的FR-4板替换为碳氢板材,消费电子中的PCB价值量会提升一倍至151亿美金;随着5G通信提升至毫米波频段,会使用更加昂贵的P丁FE板材,PCB在消费电子端的价值提升巨大,高频PCB有长期持续升级的空间。

图:2020年全球小基站市场空间超过60亿美元

图:iPhoneX内部FPC拆解

图:汽车电子化拉动FPC用量

图:iPhoneX内部SLP结构

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。