1、激光加工概念、应用领域以及技术趋势

(1)激光加工的概念及其主要应用领域

激光加工是利用光的能量经过透镜聚焦后在焦点上达到很高的能量密度,靠光热效应进行材料(包括金属与非金属)加工的技术,按照不同用途可分为激光切割、激光打标、激光雕刻、激光焊接、激光钻孔、微加工及表面改性、激光刻蚀等。

近年来,与激光加工相关的产品和服务迅速发展,向光伏电池、电子产品、汽车制造、精密仪器制造等领域不断渗透,形成了遍布全球的产业链条,产业分工的成熟度和深入程度不断提升。

从激光产业的产业链分布可以看出,激光产业链主要包括:上游材料与元器件行业,主要含组建激光加工设备的光学、机械、电控、气动零部件的制造,以及相关控制平台与软件系统的研发;中游激光加工设备制造业;下游应用行业,主要包括激光加工的在电子产品、汽车制造、光伏电池等行业中的应用。

图:主要应用领域

参考观研天下相关发布的《2018-2023年中国激光器行业市场需求现状分析与投资发展前景研究报告》(2)激光加工技术的发展趋势是精密控制水平和生产效率的持续提升

①精密控制是高端激光加工技术的主要优势

激光光束具有很好的单色性、相干性、方向性,光斑直径可小到微米量级,作用时间可以短到纳秒和皮秒,适于精密加工。激光的运用的重要指标包括输出功率、频率分布与脉宽等。输出功率为单位时间内激光输出能量的大小,代表激光的强度。频率分布表征激光中不同频率分量的强度。脉宽是指激光器能量输出的持续时间,根据输出脉宽的不同,激光器可分为纳秒、皮秒、飞秒等不同级别的激光器。在激光加工过程中,上述参数需要根据不同的加工需要进行调整,激光应用的核心与难点在于相关参数的把控。同时,激光易于导向、聚焦和实现方向变换,相对于传统的加工手段而言,激光束更容易控制,易与数控系统结合,实现高精度、高效率加工。目前激光加工的精度已发展至微米乃至纳米级别,作用时间可以达到纳秒和皮秒级别,可以满足光伏电池、电子产品等行业精密加工的需要。

②生产效率提升带来高端精密激光加工技术大规模应用

激光加工通常由光学部件、机械部件、气动部件以及数控系统协同完成。

激光器先进技术水平(如激光脉冲频率高低)、激光加工设备自动化水平是激光加工生产效率的关键。激光加工的精密特征优势,促使行业通过研发更为先进的激光器、优化机械设计、提高自动化水平或优化控制软件等方式不断突破激光加工生产效率的瓶颈,逐步实现了较大规模的激光加工生产需求。

如今,激光加工精度达到微米乃至纳米级别、能够满足工业化大规模自动化生产要求的激光刻蚀技术等先进技术成为了激光加工行业未来的重要发展方向。

③激光刻蚀与同类工艺相比具有明显优势,自动化技术水平的提升催动加工设备的市场需求井喷

激光刻蚀的基本原理是将高光束质量的激光束聚焦成极小光斑,在焦点处形成高功率密度,使材料在瞬间汽化蒸发,形成孔、缝、槽。其加工工艺包括激光微纳切割、划片、刻蚀、钻孔等。

激光刻蚀具有无接触性、柔性化程度高、加工速度快、无噪声、热影响区小、可聚焦到激光波长级的极小光斑等优越特性,可以获得良好的尺寸精度和加工质量,在太阳能电池、电子半导体材料等对加工精度和工艺控制要求较高的领域中应用十分广泛,相关加工设备的市场需求增长较快。

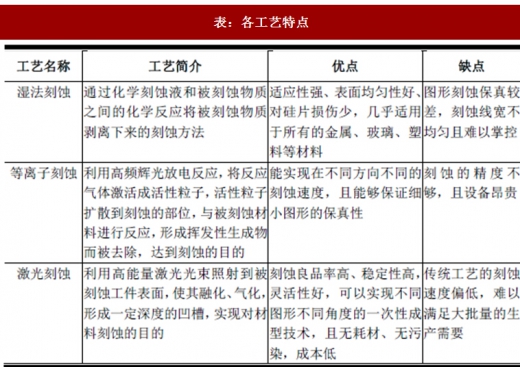

精密材料加工领域,除激光刻蚀方式外,还存在湿法刻蚀、等离子刻蚀等加工工艺,各工艺特点如下表所示:

表:各工艺特点

由上表可见,传统的激光刻蚀工艺与湿法刻蚀、等离子刻蚀工艺相比,优点在于精度控制较好、无污染、成本较低,缺点在于刻蚀速度偏低,难以满足大批量的生产需要。近年来,随着自动化控制工艺水平和激光加工技术的进步,激光刻蚀工艺的生产效率得到明显提升,优势逐步凸显,使用激光刻蚀工艺的激光加工设备的市场需求出现井喷,在太阳能电池制造业和电子半导体工业产业中迅速普及,并可推广应用于需要精密加工的各类行业。

2、激光加工设备行业市场情况

(1)国际激光加工设备行业现状

激光加工技术自诞生以来在工业制造中显示出的低成本、高效率以及应用领域广泛的优势,受到各国高度重视。目前,以德国、美国、日本为主的少数工业发达国家基本完成在大型制造产业中激光加工工艺对传统工艺的更新换代,同时也造就了德国通快(Trumpf)、罗芬(Rofin),美国阿帕奇(IPG)等一批优秀的激光技术企业。

为了促进激光加工技术的快速发展,主要发达国家有序组织和推进激光行业的发展,例如美国成立了精密激光机械加工协会、日本编制了激光研究五年计划,德国制定了国家激光发展计划等。国家层面的推动促进了激光行业的发展,同时激光应用的发展提升了各国的先进制造业发展水平。根据统计,全球激光加工设备销售收入近年来保持了较快的增长速度,2015 年达到100 亿美元左右。

图:2009-2015 年全球激光设备销售收入

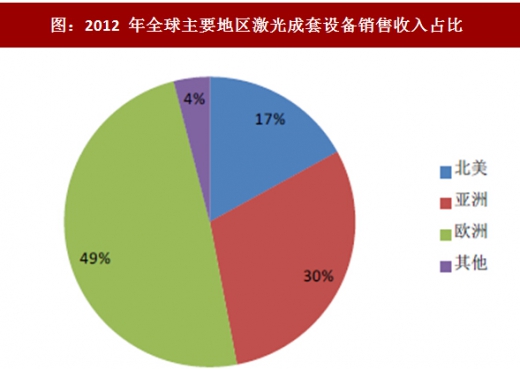

随着全球制造业的转移以及中国等发展中国家工业化水平的不断提升,全球激光器及激光加工设备市场比重逐渐向亚洲转移。2012年,东亚区域就以34%的激光器及激光加工设备市场份额超过欧洲(30%)成为世界最大激光设备制造地区,并在此后一直保持着较高的占比。

图:2012 年全球主要地区激光成套设备销售收入占比

(2)国内激光产业行业现状

我国制造业的结构调整与转型升级为激光设备提供了广阔的市场,尤其在汽车、轨道交通及钣金加工等行业中,激光技术的应用日益普遍。

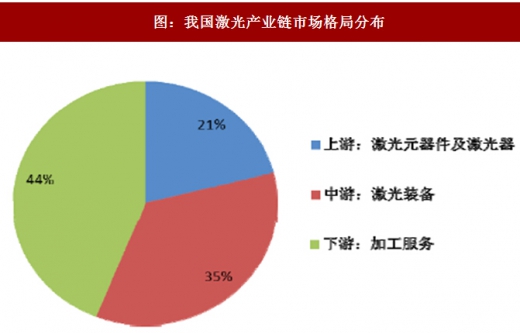

2014 年我国激光产业链产值规模约为1,000 亿元,其中:上游产业——激光元器件及激光器产业规模占比约21%;中游产业——激光装备产业规模最大,占比约44%(其中,用于切割、打标和焊接的高功率激光设备占据了2/3 的市场份额);下游产业—激光加工在重工业、电子工业、轻工业、军用、医疗等行业的应用占比约35%。国内激光上市公司中,呈现出以少数上市公司为龙头、多家中小市值激光企业共同竞争的行业格局。

图:我国激光产业链市场格局分布

从激光的应用领域角度来看, 2015年中国激光产业市场中,在工业、信息、商业、医用和科研领域的激光设备(含进口)市场销售总收入高达336亿元。

图:2014-2015 年中国各激光应用领域的销售收入

3、光伏行业发展料可持续,高效太阳能电池制造设备市场具备增长空间

近年来,太阳能开发利用规模快速扩大,技术进步和产业升级加快,成本显著降低,已成为全球能源转型的重要领域。

(1)光伏产业发展现状

①太阳能得到更加广泛应用。光伏发电全面进入规模化发展阶段,中国、欧洲、美国、日本等传统光伏发电市场继续保持快速增长,东南亚、拉丁美洲、中东和非洲等地区光伏发电新兴市场也快速启动。

②太阳能发电规模快速增长。2016年全球光伏新增装机容量约为73GW,同比增长38%。2006至2016年全球光伏发电平均年增长率超过40%,成为全球增长速度最快的能源品种。截至2016年底,我国光伏发电新增装机容量34.54GW,累计装机容量77.42GW,装机规模继续保持较快的发展速度,新增和累计装机容量均位列全球第一。

③太阳能市场竞争力迅速提高。随着光伏产业技术进步和规模扩大,光伏发电成本快速降低,在欧洲、日本、澳大利亚等多个国家和地区的商业和居民用电领域已实现平价上网。太阳能发电进入初步产业化发展阶段后,发电成本显著降低。

我国《太阳能发展“十三五”规划》提出:“到2020年底,太阳能发电装机达到110 GW以上,其中,光伏发电装机达到105 GW以上,在‘十二五’基础上每年保持稳定的发展规模。到2020年,太阳能年利用量达到1.4亿吨标准煤以上。”(2)太阳能电池制造行业发展现状

2015年,我国光伏组件产量46 GW,占全球市场份额的70%。我国光伏产品的国际市场不断拓展,在传统欧美市场与新兴市场均占主导地位。我国光伏制造的大部分关键设备已实现本土化并逐步推行智能制造,在世界上处于领先水平。

我国2016年上半年电池片产量约25 GW,同比增长37.4%;单晶及多晶电池产业化效率分别达到19.8%和18.3%,以PERC技术为代表的高效太阳能电池已达到21%和19%;50家企业平均产能利用率83.5%;高效太阳能电池技改或扩产速度加快,高效太阳能电池生产线全球布局趋势明显。

我国《太阳能发展“十三五”规划》中提出:实施太阳能产业升级计划“以推动我国太阳能产业化技术及装备升级为目标,推进全产业链的原辅材、产品制造技术、生产工艺及生产装备国产化水平提升。光伏发电重点支持PERC技术、N型单晶等高效率晶体硅电池、新型薄膜电池的产业化以及关键设备研制;太阳能热发电重点突破高效率大容量高温储热、高能效太阳能聚光集热等关键技术,研发高可靠性、全天发电的太阳能热发电系统集成技术及关键设备。”太阳能电池制造产业在政策和技术的双重推动下,前景料可持续。

(3)高效太阳能电池激光加工设备市场情况

据预测,以PERC 技术为代表的新技术路线市场份额都将增长。根据统计,2016 年,PERC 相关技术在光伏电池技术市场份额由2015 年的10%增至15%,2018 将达到20% 甚至更多,未来随着各厂家产能建设完成及逐渐释放,PERC 电池市场占比将逐年增加,2020 年有望达到53%。而双面N 型单晶电池、IBC 电池、HIT 电池等新兴高效电池也将逐步提高其市场份额。

PERC高效太阳能电池具有效率高、成本低、生产工艺变化少等优势。

相对于传统太阳能电池制造流程,PERC仅需增加两道工艺,技改成本低,但效率提升显著。阿特斯电力、晶科能源、天合光能、晶澳太阳能等、韩国韩华Q Cells等太阳能电池生产厂商都已陆续增加PERC高效太阳能电池产能,根据统计,2016年全球PERC太阳能电池总产能达15GW左右,增长迅速。

中国政府推动的“光伏领跑者计划”限制了低效太阳能电池的发展,淘汰落后产能,推动高效能产品成为市场首选,可获得较高利润,我国的PERC高效太阳能电池产能在全球的占比将逐渐增大。

目前,PERC太阳能电池在技术与设备上已趋成熟,2017年开始步入量产化的高峰阶段。根据新能源研究最新PERC技术专题报告,2017年全球太阳能电池总产能将持续增加,全年度PERC高效太阳能电池产能规模将达25GW,产出总量增长迅速。

图:2016-2020 年全球光伏电池产能

至2020年,PERC电池产能预计73GW左右,考虑新增PERC产能对应的激光设备包括PERC消融和LID/R等设备,预计至2020年PERC电池激光加工设备市场容量将在55亿元左右。

其它高效太阳能电池技术路线也在同步培育发展中,包括MWT、LDSE等,与此同时PERC电池的激光加工技术也在加工精度和产量上持续进步,相关激光加工设备将持续更新换代。激光加工设备在多种高效太阳能电池制造中都有着举足轻重的作用,在光伏发展可持续的基础上,技术持续进步将带来针对高效太阳能电池领域激光加工设备广阔的市场空间。

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。