1.光学薄膜介绍

光学薄膜大致可以分为两组:偏光片和背光模组光学薄膜,主要应用领域是TFT-LCD。LCD主要由液晶、背光模组、玻璃基板、偏光片及TFT电极等几大部件组成。液晶显示器件从结构上说,属于平板显示器件。其基本结构呈多层的平板形。典型液晶显示器件基本结构主要是由液晶,玻璃基板,偏光片及TFT电极等几大部件组成。当然,不同类型的液晶显示器件其部分部件可能会有不同,但是所有液晶显示器件都可以认为是由两片光刻有透明导电电极的基板,夹持一个液晶层,封装成一个偏平盒,再在外表面贴装上偏光片等构成。其中,背光模组光学薄膜又大致包括反射膜、扩散膜、普通棱镜片、多功能棱镜片、微透镜膜、反射偏光增亮膜等六种。

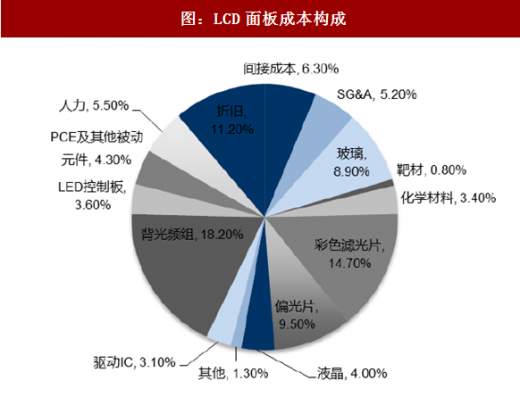

对LCD面板成本进行拆分可以看出,物料成本占到LCD总制造成本的70%以上,折旧成本占11%,人力成本、间接成本、销售管理成本各占5-6%。物料成本中背光模组占比最高为18.2%,彩色滤光片占14.7%,偏光片占9.5%,玻璃基板占8.9%。

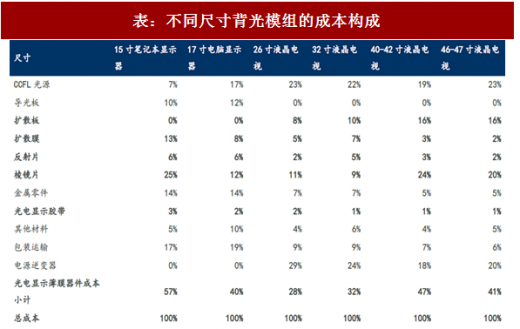

背光模组中增亮膜、扩散膜和反射膜的成本占比分别为32%、7%、2%,合计占比达41%。偏光片中TAC(三醋酸纤维素酯)膜和PVA(聚乙烯醇)膜为主要原材料,成本分别占比为50%和12%。

1.2光学膜是LCD背光模组的关键组件

LCD是新型平板显示器件领域中技术最成熟、支持厂家最多、应用最广泛的产品类型。LCD(LiquidCrystalDisplay,液晶显示器)是在两片平行的玻璃当中放置液态的晶体,两片玻璃中间有许多垂直和水平的细小电线,利用通电与否来控制杆状水晶分子改变方向,将光线折射出来产生画面。

背光模组(BLU)是提供给LCD显示器背面光源的关键零组件。LCD面板本身不具有发光特性,因此,必须在LCD面板上加上一个发光源,方能达到显示效果。LCD背光模组主要由背光源、光学膜片、胶粘类制品、绝缘类制品、塑胶框等组成。其中,各类光学膜片是背光模组的关键零组件,按其作用主要可以分为反射片、扩散片、棱镜片、导光板、灯管反射罩等。从技术发展来看,LCD的发展趋势包括大屏幕、高清晰度、使用LED背光源代替CCFL背光源、超薄化、广色域、支持3D显示以及智能化等,但这些发展趋势都不会改变LCD的基本背光显示原理和结构。因此,LCD利用其体积小、重量轻、无辐射、不耀眼、抗干扰性好、抗震性能好、有效显示面积大等一系列突出的优点,在世界范围内正迅速登上主流显示技术的地位。

参考中国报告网发布《2017-2022年中国光学薄膜行业市场发展现状及十三五投资定位分析报告》

1.3TFT-LCD液晶面板经济切割数目要达到6个以上

液晶显示(LCD)技术是一种跨世纪的平板显示技术,它的出现和发展使显示技术产生了革命性的变革。

根据玻璃基板的尺寸大小,平板显示生产线可以划分为不同的世代。如中小尺寸应用常用的2.5代线,玻璃基板的大小有400mm*500mm、410mm*520mm等几种,大尺寸TV面板应用的8代线为2200mm*2600mm。平板显示的世代只与尺寸大小有关,尺寸越大、制作价值更高的大尺寸应用产品的利用效率也越高;但生产工艺与产品的先进性与世代没有必然关系。

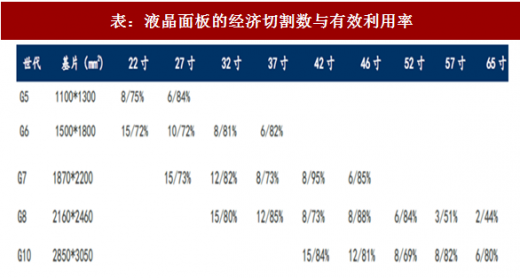

从产品良品率及玻璃基板的利用效率综合考虑,玻璃面板的经济切割数目需要达到6个以上。如以8代线玻璃基板为例,尺寸大小为2160*2460mm2,切割37英寸LCD-TV,可以切割出12片,利用率为85%;切割46英寸LCD-TV仅能切出8片,利用率仅为88%;而生产57英寸仅产3片,产能利用率为51%;可生产65英寸2片,产能利用率仅44%。综合来看,8代线生产37、46、52英寸产能有较高的利用率,而其他尺寸则利用率较低。因此,应用产品尺寸越大,要达到经济切割,需要的生产线的世代也越高,这也是近几年为满足液晶电视市场新建生产线主要集中在8世代以上的原因。

2.TFT-LCD产业链

TFT-LCD产业是资金密集型、技术密集型、产业链聚集型产业。其主要特点有以下几点:其一,产业线建设、产能增长、性能提升、成本下降的速度都极快,产品竞争极为激烈;其二,产业门槛高,进入困难,一旦进入想退出更难;其三,产品应用范围广,市场前景广阔,市场容量极大,技术应用比较成熟。

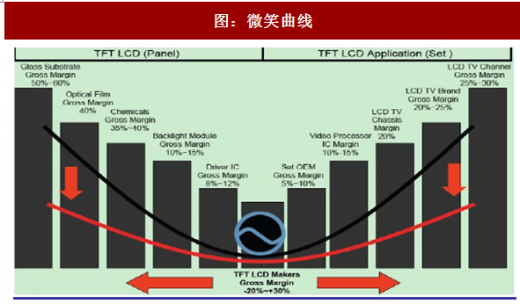

TFT-LCD产业中有一个著名的理论叫微笑曲线。微笑曲线中间部分是面板制造;左边是上游材料供给,属于全球性竞争;右边是产品应用与营销,主要是当地性的竞争。微笑曲线两端朝上,在产业链中,高附加值部分体现在两端,即材料供给和销售,毛利率可以达到50%以上。处于中间环节的制造附加值最低,毛利率在-25~+30%之间,获得的附加值最低,产业周期性波动较大。因此,按照TFT-LCD产业链盈利能力来讲,玻璃基板、液晶、背光模组等上游材料公司具有显著的高附加值优势。

由于技术门槛高,盈利能力强,上游材料的关键技术和市场基本掌握在全球少数企业手中,如玻璃基板被美国康宁公司、日本旭硝子和电气硝子等垄断,液晶被德国默克和日本智索垄断,偏光片市场被日东电工、LG化学和住友化学等垄断。

由于技术门槛高,盈利能力强,上游材料的关键技术和市场基本掌握在全球少数企业手中,如玻璃基板被美国康宁公司、日本旭硝子和电气硝子等垄断,液晶被德国默克和日本智索垄断,偏光片市场被日东电工、LG化学和住友化学等垄断。

从行业发展前景来看,LCD电视将持续占据统治地位。随着CRT、PDP这两种电视逐步停产,电视厂商将把更多精力集中在更具成本竞争力的LCD电视上。OLED作为新兴的电视平板显示技术,除了投资规模无法与TFT-LCD相比,大尺寸OLED技术路线尚不确定、良率较差以及较高的价格,都成为制约其发展的最大难题。

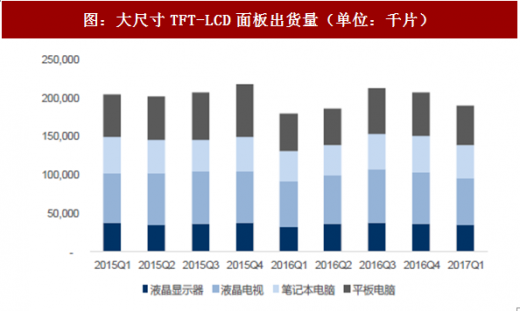

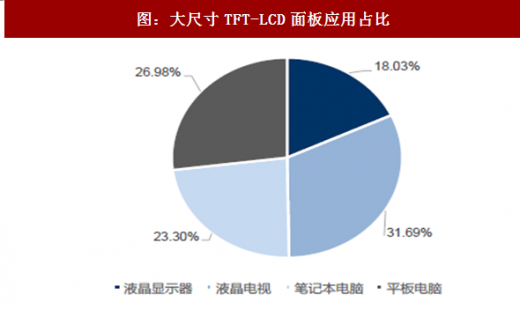

大尺寸TFT-LCD面板主要应用于四个方面,分别是液晶显示屏,液晶电视,笔记本电报,平板电脑。从行业发展趋势来看,未来小尺寸方面OLED占比逐步提升而LCD减少,大尺寸方面依然以LCD为主。根据IDC统计的大尺寸TFT-LCD面板季度出货量数据来看,从2015年一季度到2017年一季度TFT-LCD面板出货量呈现出波动变化的特征,其中2017年一季度全球出货量为1.9亿平米,应用于液晶显示屏,液晶电视,笔记本电报,平板电脑的比例分别为18.03%、31.69%、23.30%、26.98%。

从生产厂商情况来看,京东方是全球最大的大尺寸TFT-LCD生产商。目前,京东方建成了全球第一条10.5代TFT生产线、是目前全球最高世代TFT生产线、全球最大的高科技电子厂房项目,并计划2018年实现首批产品的点亮投产。2016年全球前五大大尺寸TFT-LCD生产商出货量占比分别为京东方20.5%、LG20.2%、群创15.6%、友达14.3%和三星11.6%。

1.1光学薄膜的分类:偏光片、背光模组用光学膜

光学薄膜是指在光学元件或独立基板上,制镀上或涂布一层或多层介电质膜或金属膜或这两类膜的组合,以改变光波之传递特性,包括光的投射、反射、吸收、散射、偏振及相位改变。故经由适当涉及可以调变不同波段表面之穿透率及反射率,亦可以使不同偏振平面的光具有不同的特性。光学薄膜大致可以分为两组:偏光片和背光模组光学薄膜,主要应用领域是TFT-LCD。LCD主要由液晶、背光模组、玻璃基板、偏光片及TFT电极等几大部件组成。液晶显示器件从结构上说,属于平板显示器件。其基本结构呈多层的平板形。典型液晶显示器件基本结构主要是由液晶,玻璃基板,偏光片及TFT电极等几大部件组成。当然,不同类型的液晶显示器件其部分部件可能会有不同,但是所有液晶显示器件都可以认为是由两片光刻有透明导电电极的基板,夹持一个液晶层,封装成一个偏平盒,再在外表面贴装上偏光片等构成。其中,背光模组光学薄膜又大致包括反射膜、扩散膜、普通棱镜片、多功能棱镜片、微透镜膜、反射偏光增亮膜等六种。

图:液晶面板结构

资料来源:观研天下整理

由于LCD面板本身不具发光特性,因此,必须在LCD面板上加上一个发光源,方能达到显示效果。背光模组(BLU)就是提供给LCD显示器背面光源的关键零组件。LCD背光模组主要由背光源、光学膜片、胶粘类制品、绝缘类制品、塑胶框等组成。其中,各类光学膜片是背光模组的关键零组件,按其作用主要可以分为反射片、扩散片、棱镜片、导光板、灯管反射罩等。对LCD面板成本进行拆分可以看出,物料成本占到LCD总制造成本的70%以上,折旧成本占11%,人力成本、间接成本、销售管理成本各占5-6%。物料成本中背光模组占比最高为18.2%,彩色滤光片占14.7%,偏光片占9.5%,玻璃基板占8.9%。

图:LCD面板成本构成

资料来源:观研天下整理

背光模组中增亮膜、扩散膜和反射膜的成本占比分别为32%、7%、2%,合计占比达41%。偏光片中TAC(三醋酸纤维素酯)膜和PVA(聚乙烯醇)膜为主要原材料,成本分别占比为50%和12%。

表:不同尺寸背光模组的成本构成

资料来源:观研天下整理

1.2光学膜是LCD背光模组的关键组件

LCD是新型平板显示器件领域中技术最成熟、支持厂家最多、应用最广泛的产品类型。LCD(LiquidCrystalDisplay,液晶显示器)是在两片平行的玻璃当中放置液态的晶体,两片玻璃中间有许多垂直和水平的细小电线,利用通电与否来控制杆状水晶分子改变方向,将光线折射出来产生画面。

背光模组(BLU)是提供给LCD显示器背面光源的关键零组件。LCD面板本身不具有发光特性,因此,必须在LCD面板上加上一个发光源,方能达到显示效果。LCD背光模组主要由背光源、光学膜片、胶粘类制品、绝缘类制品、塑胶框等组成。其中,各类光学膜片是背光模组的关键零组件,按其作用主要可以分为反射片、扩散片、棱镜片、导光板、灯管反射罩等。从技术发展来看,LCD的发展趋势包括大屏幕、高清晰度、使用LED背光源代替CCFL背光源、超薄化、广色域、支持3D显示以及智能化等,但这些发展趋势都不会改变LCD的基本背光显示原理和结构。因此,LCD利用其体积小、重量轻、无辐射、不耀眼、抗干扰性好、抗震性能好、有效显示面积大等一系列突出的优点,在世界范围内正迅速登上主流显示技术的地位。

参考中国报告网发布《2017-2022年中国光学薄膜行业市场发展现状及十三五投资定位分析报告》

1.3TFT-LCD液晶面板经济切割数目要达到6个以上

液晶显示(LCD)技术是一种跨世纪的平板显示技术,它的出现和发展使显示技术产生了革命性的变革。

根据玻璃基板的尺寸大小,平板显示生产线可以划分为不同的世代。如中小尺寸应用常用的2.5代线,玻璃基板的大小有400mm*500mm、410mm*520mm等几种,大尺寸TV面板应用的8代线为2200mm*2600mm。平板显示的世代只与尺寸大小有关,尺寸越大、制作价值更高的大尺寸应用产品的利用效率也越高;但生产工艺与产品的先进性与世代没有必然关系。

表:液晶面板世代线划分

资料来源:观研天下整理

从产品良品率及玻璃基板的利用效率综合考虑,玻璃面板的经济切割数目需要达到6个以上。如以8代线玻璃基板为例,尺寸大小为2160*2460mm2,切割37英寸LCD-TV,可以切割出12片,利用率为85%;切割46英寸LCD-TV仅能切出8片,利用率仅为88%;而生产57英寸仅产3片,产能利用率为51%;可生产65英寸2片,产能利用率仅44%。综合来看,8代线生产37、46、52英寸产能有较高的利用率,而其他尺寸则利用率较低。因此,应用产品尺寸越大,要达到经济切割,需要的生产线的世代也越高,这也是近几年为满足液晶电视市场新建生产线主要集中在8世代以上的原因。

表:液晶面板的经济切割数与有效利用率

资料来源:观研天下整理

2.TFT-LCD产业链

TFT-LCD产业是资金密集型、技术密集型、产业链聚集型产业。其主要特点有以下几点:其一,产业线建设、产能增长、性能提升、成本下降的速度都极快,产品竞争极为激烈;其二,产业门槛高,进入困难,一旦进入想退出更难;其三,产品应用范围广,市场前景广阔,市场容量极大,技术应用比较成熟。

TFT-LCD产业中有一个著名的理论叫微笑曲线。微笑曲线中间部分是面板制造;左边是上游材料供给,属于全球性竞争;右边是产品应用与营销,主要是当地性的竞争。微笑曲线两端朝上,在产业链中,高附加值部分体现在两端,即材料供给和销售,毛利率可以达到50%以上。处于中间环节的制造附加值最低,毛利率在-25~+30%之间,获得的附加值最低,产业周期性波动较大。因此,按照TFT-LCD产业链盈利能力来讲,玻璃基板、液晶、背光模组等上游材料公司具有显著的高附加值优势。

图:微笑曲线

从行业发展前景来看,LCD电视将持续占据统治地位。随着CRT、PDP这两种电视逐步停产,电视厂商将把更多精力集中在更具成本竞争力的LCD电视上。OLED作为新兴的电视平板显示技术,除了投资规模无法与TFT-LCD相比,大尺寸OLED技术路线尚不确定、良率较差以及较高的价格,都成为制约其发展的最大难题。

大尺寸TFT-LCD面板主要应用于四个方面,分别是液晶显示屏,液晶电视,笔记本电报,平板电脑。从行业发展趋势来看,未来小尺寸方面OLED占比逐步提升而LCD减少,大尺寸方面依然以LCD为主。根据IDC统计的大尺寸TFT-LCD面板季度出货量数据来看,从2015年一季度到2017年一季度TFT-LCD面板出货量呈现出波动变化的特征,其中2017年一季度全球出货量为1.9亿平米,应用于液晶显示屏,液晶电视,笔记本电报,平板电脑的比例分别为18.03%、31.69%、23.30%、26.98%。

图:大尺寸TFT-LCD面板出货量(单位:千片)

资料来源:观研天下整理

图:大尺寸TFT-LCD面板应用占比

资料来源:观研天下整理

从生产厂商情况来看,京东方是全球最大的大尺寸TFT-LCD生产商。目前,京东方建成了全球第一条10.5代TFT生产线、是目前全球最高世代TFT生产线、全球最大的高科技电子厂房项目,并计划2018年实现首批产品的点亮投产。2016年全球前五大大尺寸TFT-LCD生产商出货量占比分别为京东方20.5%、LG20.2%、群创15.6%、友达14.3%和三星11.6%。

表:2016年全球制造商大尺寸TFT-LCD面板出货量占比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。