一、FPC应用以智能机为主,行业集中度极高

FPC,俗称柔性板,与刚性板最大的区别是由柔性基材制成,因而具有轻薄、可弯曲的特点,能满足电子产品向小型化、轻薄化、可穿戴化方向的发展趋势,方便电子产品立体装配,目前主要的下游应用是手机、平板、PC产品。

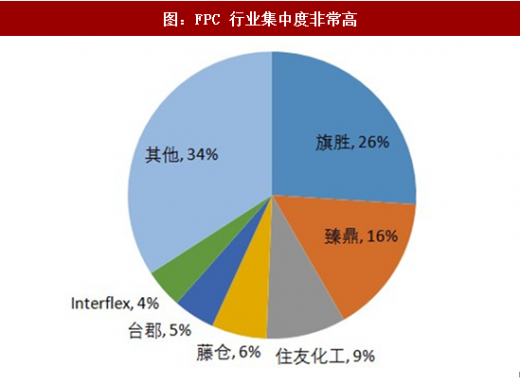

与硬板行业的分散格局不同:FPC 行业集中度非常高,单个企业更容易形成规模。2016年全球FPC市场规模达到852亿元,而全球前 10大厂旗胜、臻鼎、住友化工、藤仓、台郡等占比在85%左右。特别是,虽然FPC整体规模远小于硬板,但全球前两大PCB厂商旗胜、臻鼎却都是FPC厂,另一个侧面反映出FPC行业集中度之高。

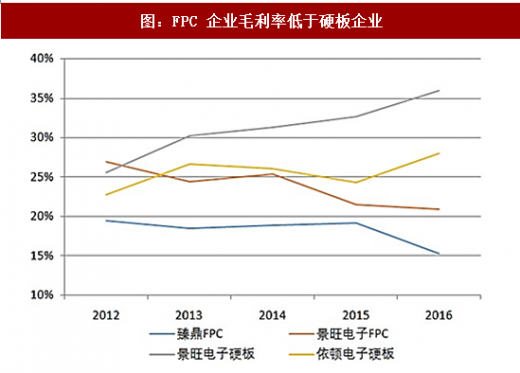

一般来说硬板的毛利率要高于FPC,大约10个点左右,那为什么硬板没有软板容易形成规模?

其实FPC与硬板行业的盈利能力并不能简单根据企业毛利率下结论,这与两者的经营模式有关,硬板更多的是直接空板销售,企业毛利率较高;而FPC需要增加SMT贴装服务,从而增强客户粘性。

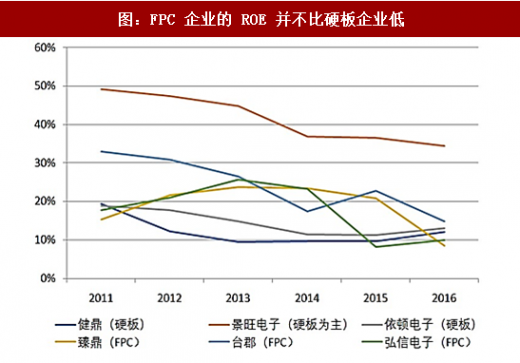

也就是说,FPC 企业生产成本除了空板成本外,还包含元器件的采购成本和贴装成本,SMT占比越高,越会拉低FPC业务的毛利率,目前景旺电子SMT 贴装占比 50%以上,弘信电子则在 90%以上。所以 FPC企业更容易提升收入规模,硬板企业利润率看起来更高。从各PCB 企业的ROE中也可以看出,除了景旺电子一枝独秀之外,硬板和FPC 企业的ROE目前非常接近。

当然,FPC 行业盈利能力还是略低于硬板的,硬板中多层板、高密度板占比较大,FPC 中单双面产品较多。相比之下,很多中小 FPC 厂商如果品质、成本控制能力较差,更容易被淘汰,这是FPC行业集中度高的一个原因。

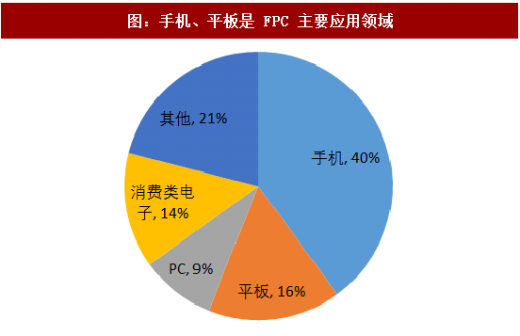

最重要的是,FPC行业下游应用集中度较高,超过40%的 FPC 应用在智能机领域,下游相对集中,产品标准化程度较高,非常适合规模化生产。FPC年产值在120亿美金左右,单苹果每年用量就占一半约60亿美金,全球前6大FPC厂商旗胜、臻鼎、住友、藤仓、台郡、MFLEX均为其主要供应商,集中度非常高。

二、苹果主推FPC,其他品牌逐渐加大用量

FPC轻薄、可弯曲的特点,苹果从iPhone 4开始大量使用FPC替代硬板,包括天线、摄像头、显示模组、触控模组等,每部 iPhone大约使用14-16片FPC,单机ASP接近30美金,加上iPad、iWatch,Mac,苹果每年 FPC 采购量约占全球市场一半份额,日台大厂均为主力供应商。

在苹果的引领下,三星、国产手机也开始加大FPC的用量,不过主要是旗舰机跟进,三星单机用量约 12-13 片,主要由本土的Interflex 、SEMCO等厂商;HOV单机用量约10-12片,除日台大厂,国内的景旺电子、弘信电子也是供应商。

参考观研天下发布《2018-2023年中国柔性印制电路板(FPC)市场分析与发展前景预测报告》

由于国产旗舰机使用FPC难度较低,从产业链调研来看,多家手机厂或开立项目或积极配合已有供应在,我们认为不管从数量还是单价上,智能机用FPC都存在较大成长空间。

三、多项创新驱动FPC单机价值量快速提升

除了正常需要使用的10-15片外,智能机的各项创新也驱动FPC 的用量快速突破,带来新的增量。

首先是无线充电技术,2015 年开始,三星的 S6、苹果的 Apple Watch 都搭载了无线充电,无线充电功能正式在消费电子上面获得持续的规模推广,随着成本的下降和充电功率的提升,今年iPhone8/8P 和、IPhoneX搭载了无线充电,必将引领一轮无线充电潮流。

无线充电接收端线圈主要包括密绕线圈、FPC线圈和MQPRF扁平线圈。由于FPC 线圈较薄,尺寸较小,效率相对铜股线更高,目前是手机模组中的主流方案。三星S7采用NFC+无线充电+MST三合一方案,苹果新机中采用了FPC上做铜导线蚀刻方法,无线充电的快速推广将加大FPC的使用量。

其次是OLED与全面屏,OLED自不用说,其柔性应用需要FPC来实现。至于全面屏,高端机型追求下边框极致效果,会采用COF封装(OLED采用类似的COP封装),与普通的COG封装相比,COF需要超细FPC,目前能量产10微米COF并且形成规模化生产的有5 家厂商,分别为韩国的 Stemco 和 LGI、台湾的欣邦和易华以及日本的新藤电子,Stemco、LGI 和新藤电子能做双面板,欣邦和易华是单面的产能单双层COF价格在2、4美金左右,远超COG所用FPC单价。

最后,3D成像作为电子行业最大风口之一,实现了交互方式从二维向三维的升级,有望带动光学大革命,临近苹果新机发布,搭载3D 成像的摄像头基本已无悬念,明后年安卓机也将快速跟进。3D摄像头作为一个全新功能的模块,必然需要专用的FPC与主板相连。

对于智能机来说,我们认为FPC最大的增量空间来自于创新应用的产生和普及,每一个全新应用的推出都需要增加相应的功能模块,为了保持轻薄化的设计,FPC 就成为首选。因此,随着更多创新应用的推出,单机FPC价值量有望持续提升。

四、汽车电子、可穿戴接力消费电子,为FPC打开广阔成长空间

汽车电子化程度提升已是不可逆的趋势,FPC 凭借其轻薄、可弯曲、体积小等特性,近年来作为连接组件被广泛应用在汽车的ECU(电子控制单元)上,如表板显示、音响、显示器等具有高信号传输量和高信赖度要求的设备。特别是车载显示呈现大屏化、多屏化趋势,对所用FPC的数量及质量提出了更高的要求。据粗略估计,每辆汽车需要FPC在100片以上。

可穿戴设备对于轻薄灵活的追求更为极致,FPC与之契合度最高,是可穿戴设备的首选连接器件,苹果的Apple Watch2使用了约10片 FPC。而且可穿戴设备出货增长迅速,根据IDC预测,2020年可穿戴设备出货量有望达到2.14亿,16-20年CAGR 超过20%。

在智能机、汽车电子、可穿戴市场的引领下,全球FPC产值规模有望迎来快速增长,2016-2019复合增速将达到7%,远超同期PCB产值规模2.2%的复合增速。

FPC,俗称柔性板,与刚性板最大的区别是由柔性基材制成,因而具有轻薄、可弯曲的特点,能满足电子产品向小型化、轻薄化、可穿戴化方向的发展趋势,方便电子产品立体装配,目前主要的下游应用是手机、平板、PC产品。

图:FPC 产品,柔性可弯曲

图:手机、平板是 FPC 主要应用领域

与硬板行业的分散格局不同:FPC 行业集中度非常高,单个企业更容易形成规模。2016年全球FPC市场规模达到852亿元,而全球前 10大厂旗胜、臻鼎、住友化工、藤仓、台郡等占比在85%左右。特别是,虽然FPC整体规模远小于硬板,但全球前两大PCB厂商旗胜、臻鼎却都是FPC厂,另一个侧面反映出FPC行业集中度之高。

图:FPC 行业集中度非常高

一般来说硬板的毛利率要高于FPC,大约10个点左右,那为什么硬板没有软板容易形成规模?

其实FPC与硬板行业的盈利能力并不能简单根据企业毛利率下结论,这与两者的经营模式有关,硬板更多的是直接空板销售,企业毛利率较高;而FPC需要增加SMT贴装服务,从而增强客户粘性。

也就是说,FPC 企业生产成本除了空板成本外,还包含元器件的采购成本和贴装成本,SMT占比越高,越会拉低FPC业务的毛利率,目前景旺电子SMT 贴装占比 50%以上,弘信电子则在 90%以上。所以 FPC企业更容易提升收入规模,硬板企业利润率看起来更高。从各PCB 企业的ROE中也可以看出,除了景旺电子一枝独秀之外,硬板和FPC 企业的ROE目前非常接近。

图:FPC 企业毛利率低于硬板企业

图:FPC 企业的 ROE 并不比硬板企业低

当然,FPC 行业盈利能力还是略低于硬板的,硬板中多层板、高密度板占比较大,FPC 中单双面产品较多。相比之下,很多中小 FPC 厂商如果品质、成本控制能力较差,更容易被淘汰,这是FPC行业集中度高的一个原因。

最重要的是,FPC行业下游应用集中度较高,超过40%的 FPC 应用在智能机领域,下游相对集中,产品标准化程度较高,非常适合规模化生产。FPC年产值在120亿美金左右,单苹果每年用量就占一半约60亿美金,全球前6大FPC厂商旗胜、臻鼎、住友、藤仓、台郡、MFLEX均为其主要供应商,集中度非常高。

二、苹果主推FPC,其他品牌逐渐加大用量

FPC轻薄、可弯曲的特点,苹果从iPhone 4开始大量使用FPC替代硬板,包括天线、摄像头、显示模组、触控模组等,每部 iPhone大约使用14-16片FPC,单机ASP接近30美金,加上iPad、iWatch,Mac,苹果每年 FPC 采购量约占全球市场一半份额,日台大厂均为主力供应商。

在苹果的引领下,三星、国产手机也开始加大FPC的用量,不过主要是旗舰机跟进,三星单机用量约 12-13 片,主要由本土的Interflex 、SEMCO等厂商;HOV单机用量约10-12片,除日台大厂,国内的景旺电子、弘信电子也是供应商。

参考观研天下发布《2018-2023年中国柔性印制电路板(FPC)市场分析与发展前景预测报告》

由于国产旗舰机使用FPC难度较低,从产业链调研来看,多家手机厂或开立项目或积极配合已有供应在,我们认为不管从数量还是单价上,智能机用FPC都存在较大成长空间。

图:智能机中使用大量FPC

三、多项创新驱动FPC单机价值量快速提升

除了正常需要使用的10-15片外,智能机的各项创新也驱动FPC 的用量快速突破,带来新的增量。

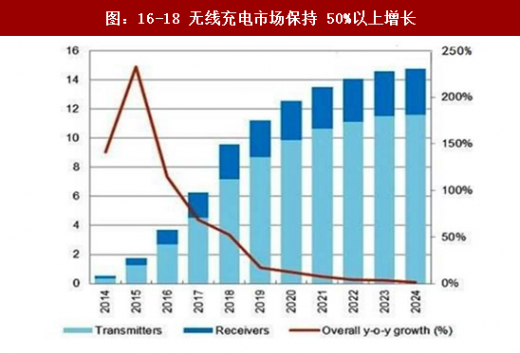

首先是无线充电技术,2015 年开始,三星的 S6、苹果的 Apple Watch 都搭载了无线充电,无线充电功能正式在消费电子上面获得持续的规模推广,随着成本的下降和充电功率的提升,今年iPhone8/8P 和、IPhoneX搭载了无线充电,必将引领一轮无线充电潮流。

图:16-18 无线充电市场保持 50%以上增长

图:接收端大概率使用 FPC 线圈

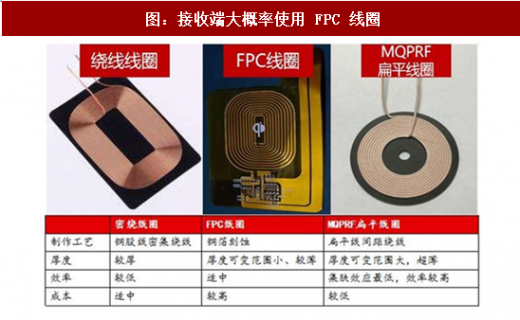

无线充电接收端线圈主要包括密绕线圈、FPC线圈和MQPRF扁平线圈。由于FPC 线圈较薄,尺寸较小,效率相对铜股线更高,目前是手机模组中的主流方案。三星S7采用NFC+无线充电+MST三合一方案,苹果新机中采用了FPC上做铜导线蚀刻方法,无线充电的快速推广将加大FPC的使用量。

图:IPhone X 中无线充电用 FPC

图:三星 S7edge 的 NFC+无线充电+MST 三合一

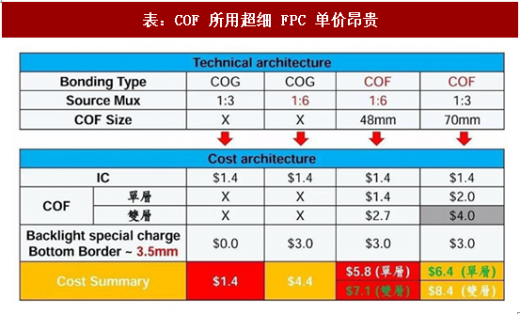

其次是OLED与全面屏,OLED自不用说,其柔性应用需要FPC来实现。至于全面屏,高端机型追求下边框极致效果,会采用COF封装(OLED采用类似的COP封装),与普通的COG封装相比,COF需要超细FPC,目前能量产10微米COF并且形成规模化生产的有5 家厂商,分别为韩国的 Stemco 和 LGI、台湾的欣邦和易华以及日本的新藤电子,Stemco、LGI 和新藤电子能做双面板,欣邦和易华是单面的产能单双层COF价格在2、4美金左右,远超COG所用FPC单价。

表:COF 所用超细 FPC 单价昂贵

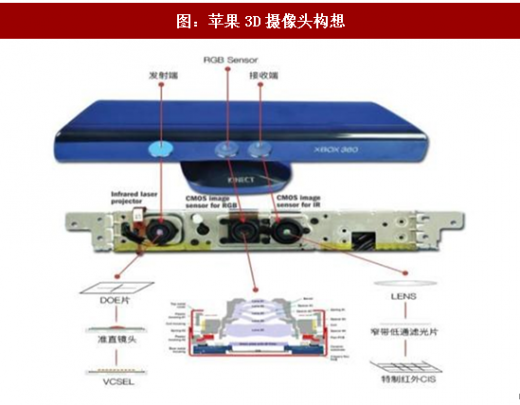

最后,3D成像作为电子行业最大风口之一,实现了交互方式从二维向三维的升级,有望带动光学大革命,临近苹果新机发布,搭载3D 成像的摄像头基本已无悬念,明后年安卓机也将快速跟进。3D摄像头作为一个全新功能的模块,必然需要专用的FPC与主板相连。

图:苹果3D摄像头构想

对于智能机来说,我们认为FPC最大的增量空间来自于创新应用的产生和普及,每一个全新应用的推出都需要增加相应的功能模块,为了保持轻薄化的设计,FPC 就成为首选。因此,随着更多创新应用的推出,单机FPC价值量有望持续提升。

四、汽车电子、可穿戴接力消费电子,为FPC打开广阔成长空间

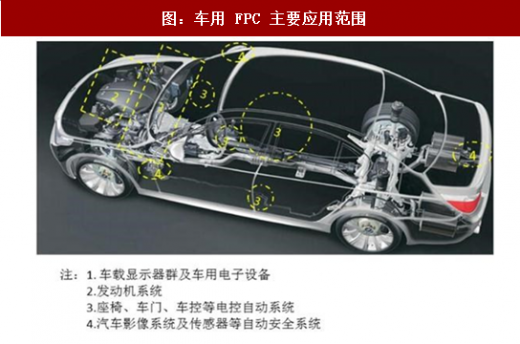

汽车电子化程度提升已是不可逆的趋势,FPC 凭借其轻薄、可弯曲、体积小等特性,近年来作为连接组件被广泛应用在汽车的ECU(电子控制单元)上,如表板显示、音响、显示器等具有高信号传输量和高信赖度要求的设备。特别是车载显示呈现大屏化、多屏化趋势,对所用FPC的数量及质量提出了更高的要求。据粗略估计,每辆汽车需要FPC在100片以上。

图:车用 FPC 主要应用范围

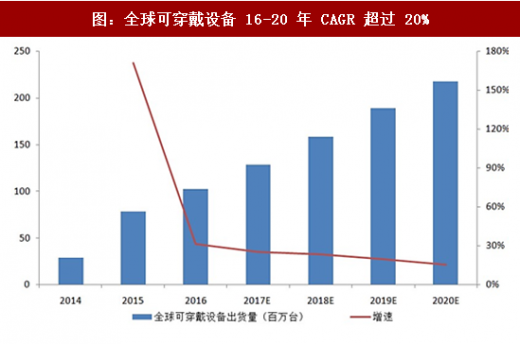

可穿戴设备对于轻薄灵活的追求更为极致,FPC与之契合度最高,是可穿戴设备的首选连接器件,苹果的Apple Watch2使用了约10片 FPC。而且可穿戴设备出货增长迅速,根据IDC预测,2020年可穿戴设备出货量有望达到2.14亿,16-20年CAGR 超过20%。

图:Apple Watch2 中使用大量 FPC

图:全球可穿戴设备 16-20 年 CAGR 超过 20%

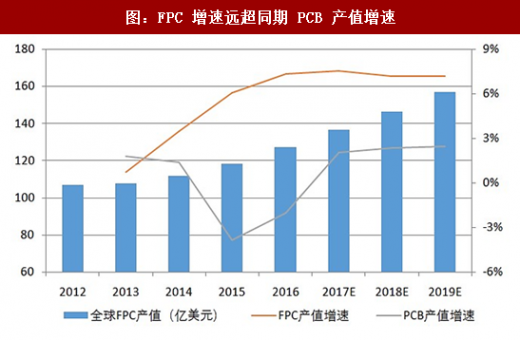

在智能机、汽车电子、可穿戴市场的引领下,全球FPC产值规模有望迎来快速增长,2016-2019复合增速将达到7%,远超同期PCB产值规模2.2%的复合增速。

图:FPC 增速远超同期 PCB 产值增速

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。