多方势力角逐硬件+牌照协同优势明显

目前国内智能POS行业的参与者主要分为硬件生产厂商和支付服务机构两类企业。其中智能POS硬件生产厂商又分为:1)传统POS厂商转型智能POS,2)新兴智能POS厂商两类;而支付服务机构又分为:1)银联、各银行机构,2)第三方收单机构,3)第四方聚合支付三类

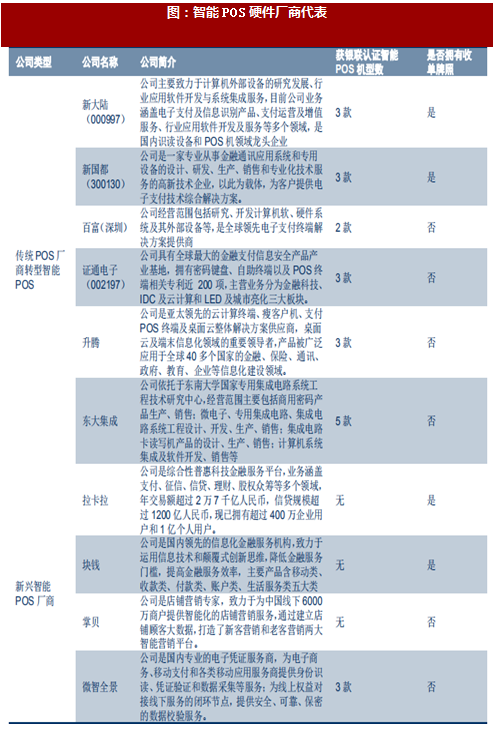

在硬件生产方面,目前从传统POS转型智能POS的厂商主要包括新大陆、联迪、百富、新国都、证通电子、东大集成等,这些公司具备丰富的POS硬件基础,同时积累了一定的客户渠道,同时在安全性等资质认证上具有优势;而新兴智能POS厂商主要包括拉卡拉、快钱、掌贝、微智全景等,这些厂商则从开始就生产智能POS,大多采用互联网的运作方式,市场反应相对更加灵敏,但在资质认证上存在不足。

目前市场上的智能POS产品从硬件上而言并未产生明显差异,产品倾向与同质化,价格战较为激烈。在此背景下,我们认为具备一定规模的厂商,在资金投入、渠道维护、资质认证等方面都将相对具有优势。

在支付服务机构方面,银联、各银行机构和第三方收单机构都具有收单牌照,允许进行银行卡收单业务;另外一类第四方支付机构,本身不进行收单,只是将支付请求进行聚合,进而转给持牌机构。虽然目前第四方聚合支付获得较快发展,但我们认为此块业务进入门槛较低,竞争较为激烈,特别是禁止“二清”业务以来,四方支付只能单纯收取手续费和技术服务费,未来盈利情况不容乐观。而在持牌收单机构中,第三方收单机构由于业务更专业以及更贴近客户,又相对更具有优势,今年来市场份额不断提升。

然而,随着第三方支付监管趋于严格,银行卡收单牌照已成为稀缺资源。根据统计,2011年至今,央行一共发放271张第三方支付牌照,2016年之后,第三方支付监管力度明显升级,不仅停止新牌照发放,更有24张存量牌照因严重违规和业务合并等原因被注销。截至目前,在所有第三方支付牌照中,具有银行卡收单业务牌照一共只有61家,其中仅34家为经营范围覆盖全国。

参考观研天下发布《2018-2023年中国智能POS机行业市场竞争现状分析及投资发展前景研究报告》

银行卡收单牌照价值B益凸显,近年来引发收购热潮,从收购案例来看,交易价格正不断走高。我们判断监管加强的趋势还将持续,未来一些业绩不佳或违规操作的收单机构的将逐渐被清理,行业集中度将进一步提升,整个收单市场份额将会向正规持牌机构转移,将利好真正有实力或者获得优质资产背书的收单机机构。

目前硬件厂商和支付服务机构存在加速融合的趋势,事实上,进行智能POS生产的同时拥有收单牌照,可以产生强大的协同效应,从而大为提升竞争力。一方面,对于智能POS厂商而言,可以对持牌收单机构所积累的商户资源自然拓展硬件销售业务,同时也可以掌握商户的账户信息、个人信息等深度数据,有利于进行更为精准的数据挖掘;另一方面,对于持牌收单机构而言,而通过被有实力的智能POS厂商收购(如上市企业),可以实现自身从重资产,低周转发展模式向轻资产,高周转发展模式转型。

场景多元化走向纵深,平台建设+封闭式APP发展将成必然

随着线下电子支付向更多场景进行渗透,消费者的个性化选择越来越强,内嵌于场景的支付方式也将呈现B益多元化的趋势,这对智能POS既是机遇也是挑战。一方面,智能POS可以借此覆盖更多场景和更多商户,从而拓展更大的市场空间,另一方面,多元化场景也对智能POS的服务提出更高要求。

面对这一趋势,在软件层面,引入第三方开发者构建开放生态有望成为制胜战略。每一个行业都有各自差异化的业务逻辑和个性化的需求,这通常并非单独任何一家公司能够全部完成的。只有引入活水,联合深耕于各垂直行业的众多第三方开发者,共同打造并维护一个开放的支付生态系统,才能满足B益多样化的需求。同时,智能POS平台可以为这些三方软件提供运行维护方面的支持,从而使各参与方实现互利共赢。从具体的应用发展方向看,ERP、CRM、营销管理、会计记账、微信与支付宝服务对接等APP是未来明确发展方向。

不过,需要明确的是,由于智能POS在应用层面会深入介入B端的经营管理数据,因此从软件的具体植入来看,我们认为运营方在这方面扮演极度重要的角色,APP的植入需要POS运营方和用户进行主导,且主要为预装类服务,而非像智能手机一样,会出现C端主导的下载平台。

特别需要提出的是,硬件层面需要秉持创新开放精神。随着技术发展,人脸、指纹、虹膜等生物识别技术都可以作为身份认证的手段,未来也有可能成为主流支付形式,这就要求智能POS顺应潮流,能够集成摄像头、指纹采集器、虹膜采集器等在内的各种硬件模块,同时物理形态更为灵活多变,以适应未来更新形式的支付场景。

目前国内智能POS行业的参与者主要分为硬件生产厂商和支付服务机构两类企业。其中智能POS硬件生产厂商又分为:1)传统POS厂商转型智能POS,2)新兴智能POS厂商两类;而支付服务机构又分为:1)银联、各银行机构,2)第三方收单机构,3)第四方聚合支付三类

图:中国智能POS行业竞争格局

在硬件生产方面,目前从传统POS转型智能POS的厂商主要包括新大陆、联迪、百富、新国都、证通电子、东大集成等,这些公司具备丰富的POS硬件基础,同时积累了一定的客户渠道,同时在安全性等资质认证上具有优势;而新兴智能POS厂商主要包括拉卡拉、快钱、掌贝、微智全景等,这些厂商则从开始就生产智能POS,大多采用互联网的运作方式,市场反应相对更加灵敏,但在资质认证上存在不足。

目前市场上的智能POS产品从硬件上而言并未产生明显差异,产品倾向与同质化,价格战较为激烈。在此背景下,我们认为具备一定规模的厂商,在资金投入、渠道维护、资质认证等方面都将相对具有优势。

图:智能POS硬件厂商代表

在支付服务机构方面,银联、各银行机构和第三方收单机构都具有收单牌照,允许进行银行卡收单业务;另外一类第四方支付机构,本身不进行收单,只是将支付请求进行聚合,进而转给持牌机构。虽然目前第四方聚合支付获得较快发展,但我们认为此块业务进入门槛较低,竞争较为激烈,特别是禁止“二清”业务以来,四方支付只能单纯收取手续费和技术服务费,未来盈利情况不容乐观。而在持牌收单机构中,第三方收单机构由于业务更专业以及更贴近客户,又相对更具有优势,今年来市场份额不断提升。

然而,随着第三方支付监管趋于严格,银行卡收单牌照已成为稀缺资源。根据统计,2011年至今,央行一共发放271张第三方支付牌照,2016年之后,第三方支付监管力度明显升级,不仅停止新牌照发放,更有24张存量牌照因严重违规和业务合并等原因被注销。截至目前,在所有第三方支付牌照中,具有银行卡收单业务牌照一共只有61家,其中仅34家为经营范围覆盖全国。

参考观研天下发布《2018-2023年中国智能POS机行业市场竞争现状分析及投资发展前景研究报告》

银行卡收单牌照价值B益凸显,近年来引发收购热潮,从收购案例来看,交易价格正不断走高。我们判断监管加强的趋势还将持续,未来一些业绩不佳或违规操作的收单机构的将逐渐被清理,行业集中度将进一步提升,整个收单市场份额将会向正规持牌机构转移,将利好真正有实力或者获得优质资产背书的收单机机构。

图:国内银行卡收单牌照收购价格不断攀升

目前硬件厂商和支付服务机构存在加速融合的趋势,事实上,进行智能POS生产的同时拥有收单牌照,可以产生强大的协同效应,从而大为提升竞争力。一方面,对于智能POS厂商而言,可以对持牌收单机构所积累的商户资源自然拓展硬件销售业务,同时也可以掌握商户的账户信息、个人信息等深度数据,有利于进行更为精准的数据挖掘;另一方面,对于持牌收单机构而言,而通过被有实力的智能POS厂商收购(如上市企业),可以实现自身从重资产,低周转发展模式向轻资产,高周转发展模式转型。

场景多元化走向纵深,平台建设+封闭式APP发展将成必然

随着线下电子支付向更多场景进行渗透,消费者的个性化选择越来越强,内嵌于场景的支付方式也将呈现B益多元化的趋势,这对智能POS既是机遇也是挑战。一方面,智能POS可以借此覆盖更多场景和更多商户,从而拓展更大的市场空间,另一方面,多元化场景也对智能POS的服务提出更高要求。

面对这一趋势,在软件层面,引入第三方开发者构建开放生态有望成为制胜战略。每一个行业都有各自差异化的业务逻辑和个性化的需求,这通常并非单独任何一家公司能够全部完成的。只有引入活水,联合深耕于各垂直行业的众多第三方开发者,共同打造并维护一个开放的支付生态系统,才能满足B益多样化的需求。同时,智能POS平台可以为这些三方软件提供运行维护方面的支持,从而使各参与方实现互利共赢。从具体的应用发展方向看,ERP、CRM、营销管理、会计记账、微信与支付宝服务对接等APP是未来明确发展方向。

不过,需要明确的是,由于智能POS在应用层面会深入介入B端的经营管理数据,因此从软件的具体植入来看,我们认为运营方在这方面扮演极度重要的角色,APP的植入需要POS运营方和用户进行主导,且主要为预装类服务,而非像智能手机一样,会出现C端主导的下载平台。

图:智能手机与智能POSAPP的应用层主导方式对比

特别需要提出的是,硬件层面需要秉持创新开放精神。随着技术发展,人脸、指纹、虹膜等生物识别技术都可以作为身份认证的手段,未来也有可能成为主流支付形式,这就要求智能POS顺应潮流,能够集成摄像头、指纹采集器、虹膜采集器等在内的各种硬件模块,同时物理形态更为灵活多变,以适应未来更新形式的支付场景。

图:新零售时代的刷脸支付

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。