智能传感器的重点下游应用领域分别是消费电子、汽车电子等,其相应的市占率依次递减。消费电子领域的智能传感器市占率最高,2016年已达到68.76%。在这四大重点应用中,智能化的新兴应用从传统产业的基础上不断衍生出来。综合市场规模的大小以及增长速度两方面考虑,我们认为发展较快的新兴应用如指纹识别和智能驾驶将成为智能传感器市场成长的主要动力,初步发展的新兴应用如智能机器人和智能医疗器械将在未来几年为智能传感器提供高弹性增长的市场空间。

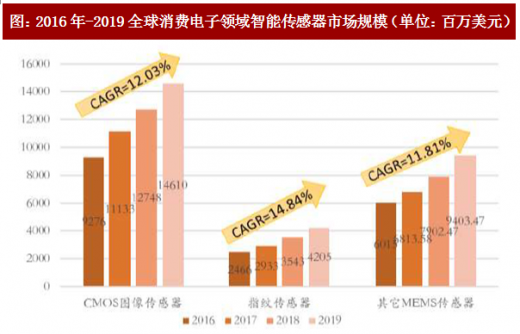

在消费电子的细分领域中,指纹传感器市场规模增长速度最快,根据中国信通院的数据,预计2016年-2019年的年均复合增长率达到14.84%。指纹传感器在1988年被西门子发明出来以后一直用于工业和安防领域,直到2012年7月,苹果公司收购了指纹传感器巨头公司Authentec并在2013年发布了带有指纹识别功能的iPhone5s,指纹传感器才正式进入了消费电子领域。从此智能手机引爆了指纹识别市场,目前指纹识别占据60%的生物识别市场。

指纹传感器国内市场规模2017年将超31亿元,全球市场规模2022年有望达到47亿美元

全球智能指纹传感器产能激增,2013出货量仅有2300万颗芯片,到2016年已经接近7亿颗,复合年均增长率高达134%。2014年市场规模出现爆发式增长,相对2013年增长了近11倍,这是因为iPhone5s率先打开了手机指纹识别的市场。由于短期内需求量过大,市场竞争激烈,从2014年起,指纹传感器的单价从5美元跌落到3美元,导致全球市场规模缩减到28亿美元。但根据YoleDevelopment预测,全球智能指纹传感器的市场规模将在2022年增长到47亿美元,2016-2022年期间的复合年增长率为18.9%。

国内指纹芯片厂商崛起,汇顶科技出货量紧逼国际龙头FPC

2013年,全球三家指纹传感器供应商就占有98%的市场份额,这三家分别是苹果旗下的AuthenTec,Synaptics旗下的Validity和瑞典厂商FingerprintCardsAB(简称FPC)。Validity主要为韩国三星、HTC提供产品。而瑞典FPC广泛应用于安卓手机,先发优势使其最先成为中国指纹识别芯片最大供应商。但是从2015年开始,国内指纹芯片厂商开始逐渐崛起。从2017年上半年的出货量可以看出,国内汇顶科技的出货量已经达到104.2KK,直逼瑞典厂商FPC123KK的出货量。根据旭日大数据显示,汇顶科技2016年全球市占率23%,成为国内指纹芯片龙头厂商。

(2)智能驾驶打开车载智能传感器新市场

汽车走向智能化对传感器提出更高要求,智能传感器是最佳选择

由于汽车车体内空间有限,传统的传感器已经很难满足现代汽车的新需求,新一代传感器需要尽可能地微型化、集成化。汽车传感器大多处于非常恶劣的运行环境中,传感器必须要有高稳定、抗环境干扰和自适应、自补偿调整的能力。同时为了保证电子元器件和模块能实现大规模生产,成本也需要降低。新型智能传感器能从技术和成本上两方面满足上述需求。智能传感器在汽车领域的应用已经非常广泛,如汽车动力系统、安全行驶系统、车身系统。

参考中国报告网发布《2017-2022年中国智能传感器行业发展调研及投资前景评估报告》

智能驾驶浪潮促进智能传感器在汽车领域快速发展ADAS(高级驾驶辅助系统)是目前无人驾驶领域最领先的传感器系统,通过传感器收集数据,辨识周围环境,来为驾驶者判断可能发生的危险,保证行车安全。据IHSMarkit2017年最新报告,2016年全球ADAS出货量达1.16亿套,市场规模达到26.67亿美元,预计2017年将达到23.4亿美元,同比增长24.4%;到2022年,出货量将达到3.02亿套,大约是全球汽车年产量的3倍之多。2014年中国ADAS市场规模为5.4亿欧元(约40亿人民币),到2021年,这一市场规模达到25亿欧元(约180亿元人民币),CAGR达到24%。

全球智能驾驶汽车中的传感器模块市场规模在2015年达到26亿美元,YoleDevelopment预测2017年市场规模将超过50亿美元,2030年将达到360亿美元,复合年均增长率为19%。从传感器的类型来看,超声波传感器、360度全景摄像头以及前置摄像头将一直是市场主流的传感器,2030年预计市场规模分别达到120亿美元、87亿美元、69亿美元。

雷达从2015年开始应用于无人驾驶领域,未来13年内开始“从零到一”的爆发式增长。到2030年雷达市场规模将达到129亿美元,其中远距雷达79亿美元,短距雷达50亿美元。未来能快速渗透雷达系统市场,受益于机遇的企业是拥有高难度技术储备的企业。

目前,国内外公司采用两类方案实现无人驾驶:一种是摄像头+毫米波雷达方案(特斯拉公司),另一种是激光雷达方案(谷歌和百度公司)。2015年国内车载摄像头出货量高达1880万个,2011年至2015年的复合年均增长率高达36%。2016年国内乘用车销量为2437.7万辆,按照年均增长率为5%计算,预计2020年乘用车数量达到2963万辆。假设:到2020年,前置摄像头(1颗)渗透率约为40%;环视摄像头(4颗)摄像头渗透率为20%;后视摄像头(1颗)渗透率为50%;内置摄像头(1颗)为5%,单价为150元。估算出2020年车载摄像头市场规模约为77.8亿元。

毫米波雷达的市场规模也在快速增长。根据美国商业资讯网BusinessWire最新报告显示,2016年全球毫米波雷达出货量达到3150万个,较2015年同比增长27.5%,预计2021年将达到8400万个,2016-2021年的复合年均增长率为21.7%。主要是因为全球新车评估规程对ADAS功能提出了更高的要求,因此ADAS渗透率将迅速上升,直接推动毫米波雷达需求。到2021年,全球毫米波雷达市场规模将达到近60亿美元。

全球毫米波雷达市场由博世,欧洲大陆,TRW,法雷奥,海拉,德尔福,电装,Autoliv以及富士通十大品牌。中国毫米波雷达公司逐渐取得突破,代表公司有承泰科技、纳雷科技、隼眼科技、行易道和华域汽车,部分公司预计在2019-2020年期间实现批量生产。

与毫米波雷达+摄像头这种方案相比,激光雷达探测距离更远、测量精度更高,但目前成本较高且抵抗天气干扰的能力差。根据YoleDevelopment近期发布的报告,全球汽车激光雷达市场将在未来五年快速增长,其市场规模将从2017年的3亿美元增长至2022年的14亿美元,CAGR高达36%,2022-2027年的年均增长率逐渐放缓,降低至25%,2027年市场规模有望增长到44亿美元。

图:2016-2019全球四大应用领域智能传感器市场规模(单位:百万美元)

(1)智能手机引爆指纹识别市场,智能传感器需求扩增

在消费电子的细分领域中,指纹传感器市场规模增长速度最快,根据中国信通院的数据,预计2016年-2019年的年均复合增长率达到14.84%。指纹传感器在1988年被西门子发明出来以后一直用于工业和安防领域,直到2012年7月,苹果公司收购了指纹传感器巨头公司Authentec并在2013年发布了带有指纹识别功能的iPhone5s,指纹传感器才正式进入了消费电子领域。从此智能手机引爆了指纹识别市场,目前指纹识别占据60%的生物识别市场。

图:2016年-2019全球消费电子领域智能传感器市场规模(单位:百万美元)

资料来源:观研天下整理

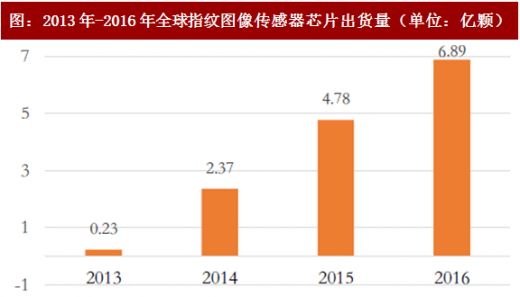

指纹传感器国内市场规模2017年将超31亿元,全球市场规模2022年有望达到47亿美元

全球智能指纹传感器产能激增,2013出货量仅有2300万颗芯片,到2016年已经接近7亿颗,复合年均增长率高达134%。2014年市场规模出现爆发式增长,相对2013年增长了近11倍,这是因为iPhone5s率先打开了手机指纹识别的市场。由于短期内需求量过大,市场竞争激烈,从2014年起,指纹传感器的单价从5美元跌落到3美元,导致全球市场规模缩减到28亿美元。但根据YoleDevelopment预测,全球智能指纹传感器的市场规模将在2022年增长到47亿美元,2016-2022年期间的复合年增长率为18.9%。

图:2013年-2016年全球指纹图像传感器芯片出货量(单位:亿颗)

资料来源:观研天下整理

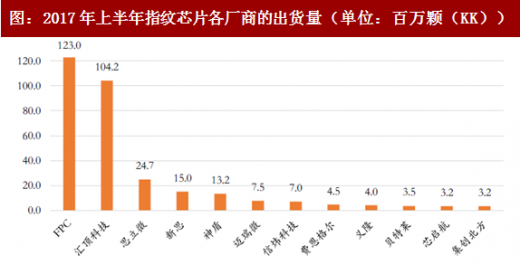

国内指纹芯片厂商崛起,汇顶科技出货量紧逼国际龙头FPC

2013年,全球三家指纹传感器供应商就占有98%的市场份额,这三家分别是苹果旗下的AuthenTec,Synaptics旗下的Validity和瑞典厂商FingerprintCardsAB(简称FPC)。Validity主要为韩国三星、HTC提供产品。而瑞典FPC广泛应用于安卓手机,先发优势使其最先成为中国指纹识别芯片最大供应商。但是从2015年开始,国内指纹芯片厂商开始逐渐崛起。从2017年上半年的出货量可以看出,国内汇顶科技的出货量已经达到104.2KK,直逼瑞典厂商FPC123KK的出货量。根据旭日大数据显示,汇顶科技2016年全球市占率23%,成为国内指纹芯片龙头厂商。

图:2017年上半年指纹芯片各厂商的出货量(单位:百万颗(KK))

资料来源:观研天下整理

(2)智能驾驶打开车载智能传感器新市场

汽车走向智能化对传感器提出更高要求,智能传感器是最佳选择

由于汽车车体内空间有限,传统的传感器已经很难满足现代汽车的新需求,新一代传感器需要尽可能地微型化、集成化。汽车传感器大多处于非常恶劣的运行环境中,传感器必须要有高稳定、抗环境干扰和自适应、自补偿调整的能力。同时为了保证电子元器件和模块能实现大规模生产,成本也需要降低。新型智能传感器能从技术和成本上两方面满足上述需求。智能传感器在汽车领域的应用已经非常广泛,如汽车动力系统、安全行驶系统、车身系统。

图:汽车各系统中的常见智能传感器

资料来源:观研天下整理

参考中国报告网发布《2017-2022年中国智能传感器行业发展调研及投资前景评估报告》

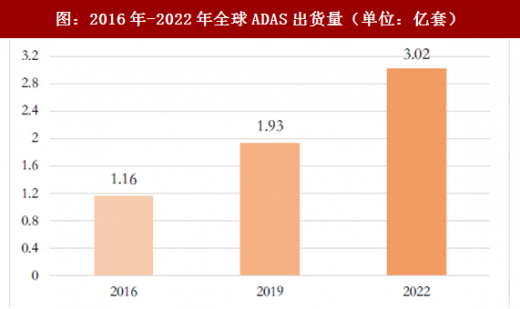

智能驾驶浪潮促进智能传感器在汽车领域快速发展ADAS(高级驾驶辅助系统)是目前无人驾驶领域最领先的传感器系统,通过传感器收集数据,辨识周围环境,来为驾驶者判断可能发生的危险,保证行车安全。据IHSMarkit2017年最新报告,2016年全球ADAS出货量达1.16亿套,市场规模达到26.67亿美元,预计2017年将达到23.4亿美元,同比增长24.4%;到2022年,出货量将达到3.02亿套,大约是全球汽车年产量的3倍之多。2014年中国ADAS市场规模为5.4亿欧元(约40亿人民币),到2021年,这一市场规模达到25亿欧元(约180亿元人民币),CAGR达到24%。

图:2016年-2022年全球ADAS出货量(单位:亿套)

资料来源:观研天下整理

全球智能驾驶汽车中的传感器模块市场规模在2015年达到26亿美元,YoleDevelopment预测2017年市场规模将超过50亿美元,2030年将达到360亿美元,复合年均增长率为19%。从传感器的类型来看,超声波传感器、360度全景摄像头以及前置摄像头将一直是市场主流的传感器,2030年预计市场规模分别达到120亿美元、87亿美元、69亿美元。

雷达从2015年开始应用于无人驾驶领域,未来13年内开始“从零到一”的爆发式增长。到2030年雷达市场规模将达到129亿美元,其中远距雷达79亿美元,短距雷达50亿美元。未来能快速渗透雷达系统市场,受益于机遇的企业是拥有高难度技术储备的企业。

图:2005-2030年全球应用于ADAS系统的传感器模块市场规模(百万美元)

资料来源:观研天下整理

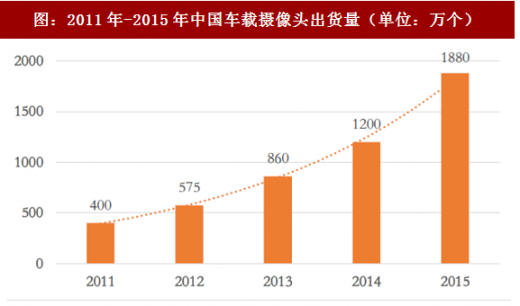

目前,国内外公司采用两类方案实现无人驾驶:一种是摄像头+毫米波雷达方案(特斯拉公司),另一种是激光雷达方案(谷歌和百度公司)。2015年国内车载摄像头出货量高达1880万个,2011年至2015年的复合年均增长率高达36%。2016年国内乘用车销量为2437.7万辆,按照年均增长率为5%计算,预计2020年乘用车数量达到2963万辆。假设:到2020年,前置摄像头(1颗)渗透率约为40%;环视摄像头(4颗)摄像头渗透率为20%;后视摄像头(1颗)渗透率为50%;内置摄像头(1颗)为5%,单价为150元。估算出2020年车载摄像头市场规模约为77.8亿元。

图:2011年-2015年中国车载摄像头出货量(单位:万个)

资料来源:观研天下整理

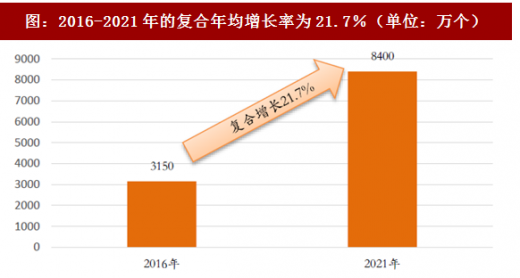

毫米波雷达的市场规模也在快速增长。根据美国商业资讯网BusinessWire最新报告显示,2016年全球毫米波雷达出货量达到3150万个,较2015年同比增长27.5%,预计2021年将达到8400万个,2016-2021年的复合年均增长率为21.7%。主要是因为全球新车评估规程对ADAS功能提出了更高的要求,因此ADAS渗透率将迅速上升,直接推动毫米波雷达需求。到2021年,全球毫米波雷达市场规模将达到近60亿美元。

全球毫米波雷达市场由博世,欧洲大陆,TRW,法雷奥,海拉,德尔福,电装,Autoliv以及富士通十大品牌。中国毫米波雷达公司逐渐取得突破,代表公司有承泰科技、纳雷科技、隼眼科技、行易道和华域汽车,部分公司预计在2019-2020年期间实现批量生产。

图:2016-2021年的复合年均增长率为21.7%(单位:万个)

资料来源:观研天下整理

与毫米波雷达+摄像头这种方案相比,激光雷达探测距离更远、测量精度更高,但目前成本较高且抵抗天气干扰的能力差。根据YoleDevelopment近期发布的报告,全球汽车激光雷达市场将在未来五年快速增长,其市场规模将从2017年的3亿美元增长至2022年的14亿美元,CAGR高达36%,2022-2027年的年均增长率逐渐放缓,降低至25%,2027年市场规模有望增长到44亿美元。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。