1、智能传感器:传感器技术发展的必然结果

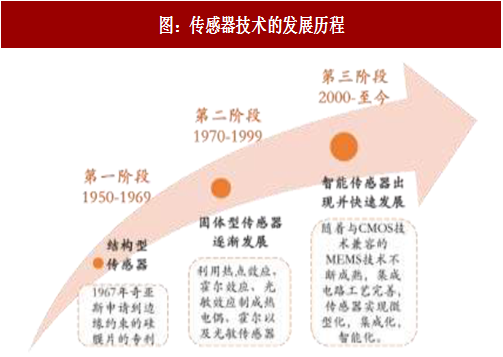

传感器的发展历程可分为三代:第一代是结构型传感器,它利用结构参量变化来感受和转化信号。第二代是上70年代发展起来的固体型传感器,这种传感器由半导体、电介质、磁性材料等固体元件构成,是利用材料某些特性制成。第三代传感器是2000年开始逐渐发展的智能型传感器。智能传感器至今尚无规范化定义,简单概括,智能传感器带有微处理机,具有采集、处理、交换信息的能力,是传感器集成化与微处理机相结合的产物。

在信息化时代,传感器诸多应用场景需要更加快速地获得更精准更全面的信息。同时需要分析、处理、记忆、存储海量数据的这些功能。智能传感器则可以充分满足这些要求,其具体优势功能包括:(1)自补偿与自诊断功能;(2)信息存储与记忆功能;(3)自学习与自适应功能;(4)数字输出功能。

2、国内进口替代空间大,本土企业已具备替代能力

根据中国信通院最新的数据统计,2016年全球智能传感器市场规模达258亿美元(1710亿人民币),预计2019年将达到378.5亿美元,年均符合增长率13.6%。其中亚太地区(中国、日本、韩国、印度、澳大利亚)占据全球23%的市场份额,而亚太地区由于汽车和消费电子领域等下游产业的带动,则成为市场规模增长最快的地区。

2015年中国传感器行业市场规模为995亿元,智能传感器已取代传统传感器成为市场主流,由中国信通院的数据显示,2015年智能传感器的市场规模约有106亿美元(约698亿人民币),占国内传感器市场总规模的70%。目前国内企业产值较低,智能传感器市场几乎被国外企业垄断。2015年国内企业产值约为14亿美元,预计2019年国内产值将达到37亿美元,复合年均增长率为37%。根据中国信息通信院预测,2019年中国智能传感器市场规模将达到137亿美元,意味着本土化率将从2015年的13%提升到2019年的27%。

技术水准提升,具备进口替代水平,国内龙头厂商在细分行业跻身全球前列

尽管国内整体技术水准与国外顶尖技术还存在一定的差距,但是切入细分领域较早的技术型公司的自主研发能力经过多年的积累已经可以与国外媲美,培养稳定的客户群,部分产品甚至实现了出口。中国内陆歌尔声学和香港瑞声科技在2016年全球MEMS传感器公司营收前三十排行榜中分别位列第19名和第25名。

参考中国报告网发布《2017-2022年中国智能传感器行业发展调研及投资前景评估报告》

3、智能传感器产业各环节技术壁垒高,国内均有骨干企业布局

根据中国高端芯片联盟和中国信通院发布关于智能传感器的产业地图,产业链具体包括研发、设计、制造、封装、测试、软件、芯片及解决方案、系统/应用这八个环节,各环节的技术壁垒高。

在工艺和技术层面上,智能传感器的设计、制造、封装以及测试这四个关键环节和半导体集成电路行业的对应环节都有许多相似之处,拥有IC经验的企业具有先天优势,纷纷切入传感器领域。据中国半导体行业协会统计,2016年中国集成电路产业销售规模达到4335.5亿元,同比增长20.1%。其中,设计环节市场规模为1644.3亿元;制造环节市场规模为1126.9亿元;封装测试环节市场规模为1564.3亿元。智能传感器的设计、制造、封装和测试环节的市场规模还未有详尽的分环节统计,基于二者的产业相似性,智能传感器设计环节市场空间最大。

短期来看,封装环节将成为国内市场空间增长最快的环节。国内的封装技术起步较早,并且MEMS传感器的封装可以参考IC封装技术。因此,国内越来越多的厂商业务向传感器封装环节拓展,毛利率平均在20%左右。

长期来看,设计环节有望成为国内市场空间最大,盈利能力最强的环节。但是由于传感器芯片设计的技术壁垒极高,因此国内目前专注于此环节的公司很少。细分领域的大部分市场份额被切入较早的技术型公司占据,例如在国内指纹识别龙头企业汇顶科技全球的市占率达到23%。芯片设计环节盈利能力最强,平均毛利率可达50%左右。

研发环节:研究与开发是整条产业链中技术要求难度最大的一个环节。因此无论是国内还是国外,都是由高校和大型研究机构给予技术支持。企业应加强建立和维护与高校和研究机构“产学研”的紧密关系来获得有力的技术支撑。

设计环节:智能传感器的芯片设计需要依靠半导体集成电路设计的经验,因此像意法半导体这样的老牌厂商自然在芯片设计环节游刃有余。由于设计环节技术壁垒极高,国内具有自主芯片设计能力的企业不多,代表性的规模企业有瑞声科技和歌尔声学两家声学传感器巨头。也有少数几家具有集成电路设计经验的技术型企业成功切入智能传感器芯片设计领域。

制造环节:由于晶圆制造对工艺及设备要求非常高,投入资金巨大,国内绝大部分厂商都选择知名晶圆代工厂为其制造。在此环节中,除了台湾和香港的代工厂,大陆仅剩7家具备晶圆生产线的公司,且产能有限。华润上华、中芯国际、上海先进等国内企业尽管硬件条件虽与国际水平相近,但是工艺技术和经验无法达到国外工厂规模生产的标准。因此本土设计公司更愿意同TSMC、Silex等海外成熟代工厂合作。这也是国内传感器行业难以实现完全的IDM模式的原因。

封装环节:国内企业在智能传感器封装环节渗透率较高,国内越来越多的厂商进军封装行业,但三维的微机械结构的MEMS比IC封装的技术更复杂,能否达到技术高要求并降低成本是难点。

测试环节:在产品开发生命周期的研发、试量产、量产这三个阶段中最关键的技术就是晶圆级测试技术,因为晶圆级测试可以验证生产可行性,降低成本,提高成品率。经过20年MEMS测试技术不断发展,国内已有达到国际标准的测试工厂。例如,航天新锐的晶圆级测试技术处于国内领先地位。我国的MEMS晶圆级测试系统仍然存在准确度和一致性检验的问题,这是因为测试系统验证手段尚处于空白阶段。

软件与芯片及解决方案环节:本土企业在传感器配套的软件环节中渗透率较低,被欧美如博世、应美盛等自带软件算法的IDM企业垄断,技术仍待提高,与国际水准仍有差距。但是传感器芯片及解决方案环节中,中小型技术型企业在新兴应用场景中渗透加速,例如利尔达主要面向物联网平台提供传感器和解决方案。

应用环节:国内下游应用广泛,市场需求拉动作用大。华为、中兴、小米、OPPO等消费电子领域的企业创新能力强,拥有资源广泛,未来将持续拉动传感器行业发展。

传感器的发展历程可分为三代:第一代是结构型传感器,它利用结构参量变化来感受和转化信号。第二代是上70年代发展起来的固体型传感器,这种传感器由半导体、电介质、磁性材料等固体元件构成,是利用材料某些特性制成。第三代传感器是2000年开始逐渐发展的智能型传感器。智能传感器至今尚无规范化定义,简单概括,智能传感器带有微处理机,具有采集、处理、交换信息的能力,是传感器集成化与微处理机相结合的产物。

图:传感器技术的发展历程

在信息化时代,传感器诸多应用场景需要更加快速地获得更精准更全面的信息。同时需要分析、处理、记忆、存储海量数据的这些功能。智能传感器则可以充分满足这些要求,其具体优势功能包括:(1)自补偿与自诊断功能;(2)信息存储与记忆功能;(3)自学习与自适应功能;(4)数字输出功能。

图:物联网的三层应用架构图

资料来源:观研天下整理

2、国内进口替代空间大,本土企业已具备替代能力

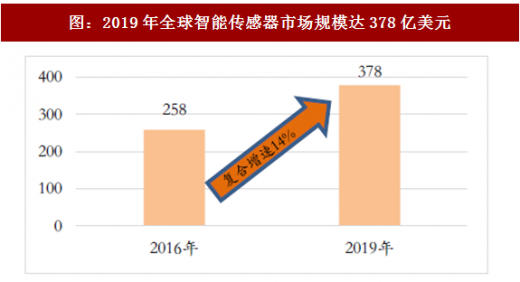

根据中国信通院最新的数据统计,2016年全球智能传感器市场规模达258亿美元(1710亿人民币),预计2019年将达到378.5亿美元,年均符合增长率13.6%。其中亚太地区(中国、日本、韩国、印度、澳大利亚)占据全球23%的市场份额,而亚太地区由于汽车和消费电子领域等下游产业的带动,则成为市场规模增长最快的地区。

图:2019年全球智能传感器市场规模达378亿美元

资料来源:观研天下整理

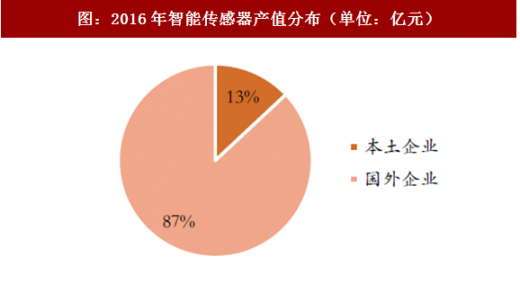

2015年中国传感器行业市场规模为995亿元,智能传感器已取代传统传感器成为市场主流,由中国信通院的数据显示,2015年智能传感器的市场规模约有106亿美元(约698亿人民币),占国内传感器市场总规模的70%。目前国内企业产值较低,智能传感器市场几乎被国外企业垄断。2015年国内企业产值约为14亿美元,预计2019年国内产值将达到37亿美元,复合年均增长率为37%。根据中国信息通信院预测,2019年中国智能传感器市场规模将达到137亿美元,意味着本土化率将从2015年的13%提升到2019年的27%。

图:2016年智能传感器产值分布(单位:亿元)

资料来源:观研天下整理

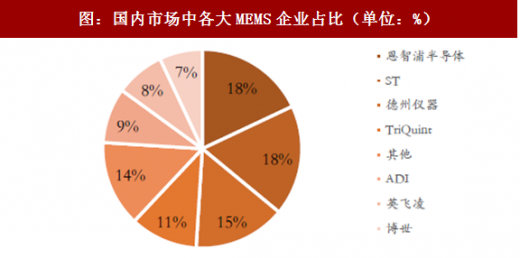

图:国内市场中各大MEMS企业占比(单位:%)

资料来源:观研天下整理

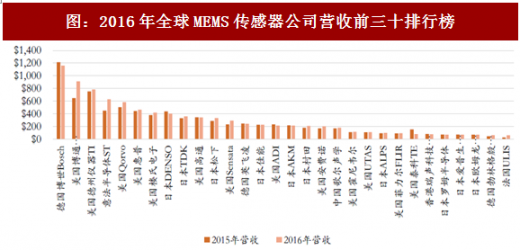

技术水准提升,具备进口替代水平,国内龙头厂商在细分行业跻身全球前列

尽管国内整体技术水准与国外顶尖技术还存在一定的差距,但是切入细分领域较早的技术型公司的自主研发能力经过多年的积累已经可以与国外媲美,培养稳定的客户群,部分产品甚至实现了出口。中国内陆歌尔声学和香港瑞声科技在2016年全球MEMS传感器公司营收前三十排行榜中分别位列第19名和第25名。

图:2016年全球MEMS传感器公司营收前三十排行榜

资料来源:观研天下整理

3、智能传感器产业各环节技术壁垒高,国内均有骨干企业布局

根据中国高端芯片联盟和中国信通院发布关于智能传感器的产业地图,产业链具体包括研发、设计、制造、封装、测试、软件、芯片及解决方案、系统/应用这八个环节,各环节的技术壁垒高。

在工艺和技术层面上,智能传感器的设计、制造、封装以及测试这四个关键环节和半导体集成电路行业的对应环节都有许多相似之处,拥有IC经验的企业具有先天优势,纷纷切入传感器领域。据中国半导体行业协会统计,2016年中国集成电路产业销售规模达到4335.5亿元,同比增长20.1%。其中,设计环节市场规模为1644.3亿元;制造环节市场规模为1126.9亿元;封装测试环节市场规模为1564.3亿元。智能传感器的设计、制造、封装和测试环节的市场规模还未有详尽的分环节统计,基于二者的产业相似性,智能传感器设计环节市场空间最大。

短期来看,封装环节将成为国内市场空间增长最快的环节。国内的封装技术起步较早,并且MEMS传感器的封装可以参考IC封装技术。因此,国内越来越多的厂商业务向传感器封装环节拓展,毛利率平均在20%左右。

长期来看,设计环节有望成为国内市场空间最大,盈利能力最强的环节。但是由于传感器芯片设计的技术壁垒极高,因此国内目前专注于此环节的公司很少。细分领域的大部分市场份额被切入较早的技术型公司占据,例如在国内指纹识别龙头企业汇顶科技全球的市占率达到23%。芯片设计环节盈利能力最强,平均毛利率可达50%左右。

表:智能传感器产业链的八大环节

资料来源:观研天下整理

研发环节:研究与开发是整条产业链中技术要求难度最大的一个环节。因此无论是国内还是国外,都是由高校和大型研究机构给予技术支持。企业应加强建立和维护与高校和研究机构“产学研”的紧密关系来获得有力的技术支撑。

设计环节:智能传感器的芯片设计需要依靠半导体集成电路设计的经验,因此像意法半导体这样的老牌厂商自然在芯片设计环节游刃有余。由于设计环节技术壁垒极高,国内具有自主芯片设计能力的企业不多,代表性的规模企业有瑞声科技和歌尔声学两家声学传感器巨头。也有少数几家具有集成电路设计经验的技术型企业成功切入智能传感器芯片设计领域。

制造环节:由于晶圆制造对工艺及设备要求非常高,投入资金巨大,国内绝大部分厂商都选择知名晶圆代工厂为其制造。在此环节中,除了台湾和香港的代工厂,大陆仅剩7家具备晶圆生产线的公司,且产能有限。华润上华、中芯国际、上海先进等国内企业尽管硬件条件虽与国际水平相近,但是工艺技术和经验无法达到国外工厂规模生产的标准。因此本土设计公司更愿意同TSMC、Silex等海外成熟代工厂合作。这也是国内传感器行业难以实现完全的IDM模式的原因。

封装环节:国内企业在智能传感器封装环节渗透率较高,国内越来越多的厂商进军封装行业,但三维的微机械结构的MEMS比IC封装的技术更复杂,能否达到技术高要求并降低成本是难点。

测试环节:在产品开发生命周期的研发、试量产、量产这三个阶段中最关键的技术就是晶圆级测试技术,因为晶圆级测试可以验证生产可行性,降低成本,提高成品率。经过20年MEMS测试技术不断发展,国内已有达到国际标准的测试工厂。例如,航天新锐的晶圆级测试技术处于国内领先地位。我国的MEMS晶圆级测试系统仍然存在准确度和一致性检验的问题,这是因为测试系统验证手段尚处于空白阶段。

软件与芯片及解决方案环节:本土企业在传感器配套的软件环节中渗透率较低,被欧美如博世、应美盛等自带软件算法的IDM企业垄断,技术仍待提高,与国际水准仍有差距。但是传感器芯片及解决方案环节中,中小型技术型企业在新兴应用场景中渗透加速,例如利尔达主要面向物联网平台提供传感器和解决方案。

应用环节:国内下游应用广泛,市场需求拉动作用大。华为、中兴、小米、OPPO等消费电子领域的企业创新能力强,拥有资源广泛,未来将持续拉动传感器行业发展。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。