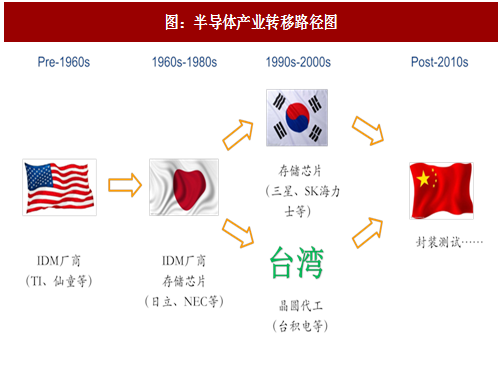

半导体行业发展呈雁行式,从 1962 年在美国诞生开始,目前已经完成了美国-日本-韩国、台湾的产业转移。

一、1960s:抓住电气化机遇,日本承接美国半导体产业转移

美国开始使用半导体主要是用于军工领域。二战后美国科技人才集聚,成为其领先增长的主要优势。美国公司在精细化管理、成本控制方面相对较弱,随着上世纪 60 年代美国经济高增长后人力成本高企,美国便保留核心技术环节,而将劳动密集的制造环节向外转移。

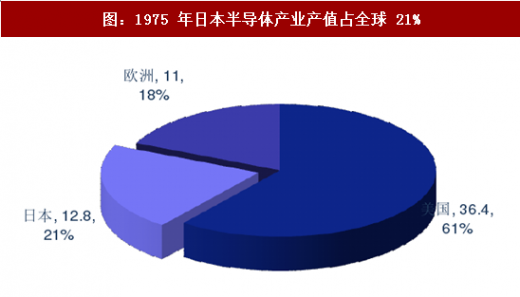

60 年代处于“电气化”高峰期。日本抓住电气化浪潮,大力发展家电产业,产生了东芝、索尼、松下、日立等家电巨头。家电业的快速发展催化了对半导体芯片的需求。1975 年,日本半导体产值达 12.8 亿美元,占全球的 21%,是全球第二大半导体生产国。

二、1980s:PC 时代设计为王,美国公司重新占据优势

IBM1981 年推出第一台个人电脑,PC 时代到来。存储芯片和微处理器(MPU)逐步标准化,从逻辑电路中独立出来。美国 Intel 与微软联合,随着微软 Windows 操作系统走进千家万户, Intel 奔腾系列 CPU 也成为微处理器的最广泛应用。

同时,由于智能化水平提高,芯片定制化需求增长迅速,ASIC(特殊功能应用芯片)崛起。具备较强 IC 设计能力的美国公司重新占据优势。

三、1990s:存储 or 代工,韩台选择不同半导体产业发展道路

存储芯片是一类标准化芯片,随着 PC 的日益普及,其需求量也不断扩大。存储芯片制造属于资金密集型行业。90 年代由于日本经济崩溃,无力继续承担高额的研发和建设费用。韩国三星、LG、现代等大财团抓住这一机遇,以强大的资本、政策优势推动产业投资,迅速占据了领先优势。三星、海力士等韩国厂商至今仍是全球领先的存储芯片厂商。

而台湾则走向了晶圆代工的道路。ASIC 崛起后,美国诞生了大量 Fabless(无晶圆设计企业),它们的流片和批量生产需求需要晶圆厂配合。1987 年,台湾半导体教父张忠谋创立台积电,成为全球第一家晶圆代工企业,也初步奠定了当前半导体产业链的分工格局。据 IC insights:2016 年,台积电营收达 293 亿美元,占全球晶圆代工总市场的 54%。

几次产业转移基本奠定了当前美、韩、台占据优势的全球半导体产业格局:美国长于 IC 设计,涌现出英特尔、高通等优质设计企业;韩国深耕存储芯片领域,不断创新 DRAM、Flash 存储技术;台湾擅长晶圆代工,持续刷新芯片制程等级。全球前三大半导体企业分别是美国IC 设计厂商 Intel、韩国存储芯片厂商三星及台湾晶圆代工厂商台积电。

四、2010s:能否成为中国的半导体时刻?

从以往产业转移的过程我们可以发现以下规律:

1.每次产业转移都伴随新兴需求领域的涌现。美国创始半导体主要用于军工领域;随着 1960 年代电气化进程加速,家电的普及速度提升,日本依靠精细管理的优势,迅速在芯片制造领域赶超美国;PC 时代到来后,一方面对微处理器、存储芯片等标准产品的需求增大,另一方面也使生活更加智能化,导致 ASIC 芯片的大量产生,在这个进程中,美国利用其设计强项,占据 IC 设计高地;韩国集合大财团力量,抓住存储芯片需求;台湾发现 ASIC 芯片特殊流片与批量制造需求,专注晶圆代工。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

2.半导体产业兴衰与 GDP 走势密切相关。1960 年代,美国在美苏争霸中处于劣势,而日本迎来战后经济腾飞,半导体产业向日本转移。1980 年代,随着美国硅谷的崛起,新科技带动经济重回发展轨道,美国 IC 设计环节重夺优势。1990 年代,日本经济崩溃,而韩国、台湾均处于经济快速发展期,半导体产业也从日本转移到韩国、台湾。

半导体产业与 GDP 相关的主要原因在于:一方面,由于半导体产业在现代经济的基础性作用,其对一个国家的产业安全有至关重要的作用。世界强国无一例外的会选择发展半导体产业;另一方面,半导体产业属于技术、资本密集型行业,其技术发展依从摩尔定律,必须不断投资才能确保领先优势,建设、研发投资均较大,需要一定的国力支撑。

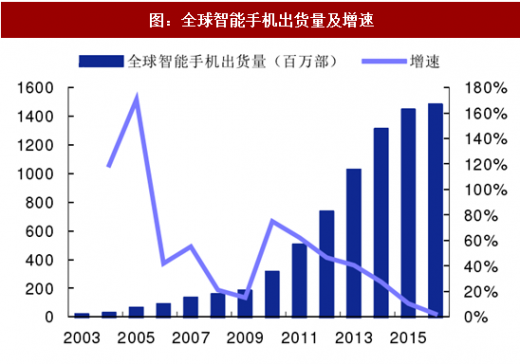

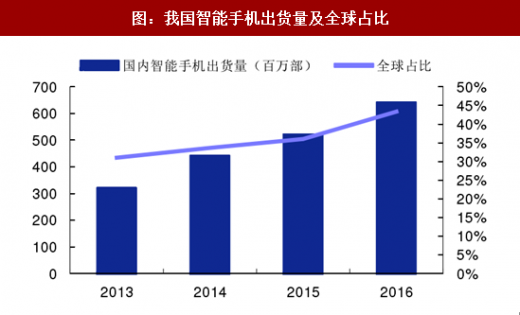

当前,以智能手机为代表的电子工业发展迅速,大数据、云计算、物联网、汽车电子、VR/AR 等新兴应用日新月异,芯片需求呈井喷之势。以智能手机为例,一台手机至少包含 20 种芯片。近十年来,全球智能手机出货量从 2003 年的 957 万台提升到 2016 年的 14.70 亿台,年复合增长率 43.27%。我国智能手机出货量全球占比从 2013 年的 31%提高到 2016 年的43%。

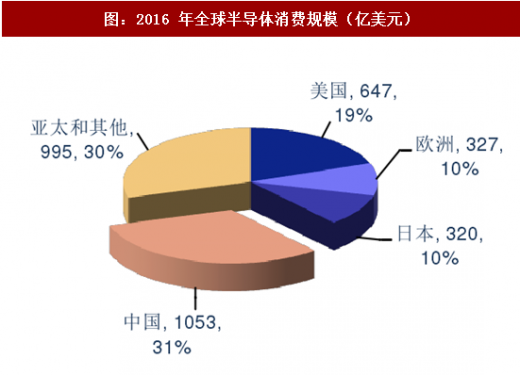

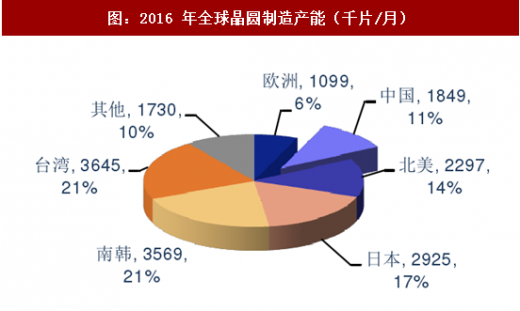

我国目前已成为全球最大的半导体消费市场。2016 年我国消费半导体规模 1053 亿美元,占全球的 32%。与之相对,我国半导体产能还差距巨大。截至 2016 年底,我国晶圆产能仅为 185 万片/月,仅占全球的 10.8%。据半导体行业协会副理事长在第 20 届中国集成电路制造年会上表示,2016 年我国半导体行业总产值首次超过 1000 亿元人民币,为 1126.9 亿元人民币,供需差别巨大。

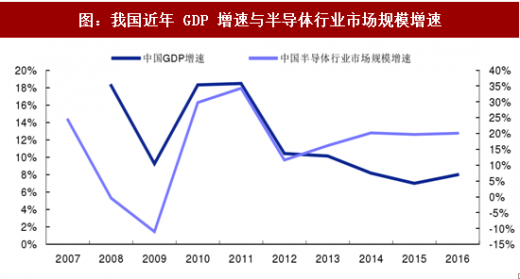

我国半导体行业市场规模走势与我国 GDP 走势基本相同。近段时间,IMF(国际货币基金组织)调升中国今年 GDP 增速预期至 6.7%,全球半导体行业回暖叠加我国 GDP 水平抬升,我国半导体行业增长有望提速,加快承接产业转移。

5G 通信、消费电子等新兴需求的不断涌现和半导体供需不平衡为全球半导体产业向我国转移提供了良好基础,我国不断发展的国民经济水平是承接全球产业转移的必要条件。

图:半导体产业转移路径图

一、1960s:抓住电气化机遇,日本承接美国半导体产业转移

美国开始使用半导体主要是用于军工领域。二战后美国科技人才集聚,成为其领先增长的主要优势。美国公司在精细化管理、成本控制方面相对较弱,随着上世纪 60 年代美国经济高增长后人力成本高企,美国便保留核心技术环节,而将劳动密集的制造环节向外转移。

60 年代处于“电气化”高峰期。日本抓住电气化浪潮,大力发展家电产业,产生了东芝、索尼、松下、日立等家电巨头。家电业的快速发展催化了对半导体芯片的需求。1975 年,日本半导体产值达 12.8 亿美元,占全球的 21%,是全球第二大半导体生产国。

图:1975 年日本半导体产业产值占全球 21%

二、1980s:PC 时代设计为王,美国公司重新占据优势

IBM1981 年推出第一台个人电脑,PC 时代到来。存储芯片和微处理器(MPU)逐步标准化,从逻辑电路中独立出来。美国 Intel 与微软联合,随着微软 Windows 操作系统走进千家万户, Intel 奔腾系列 CPU 也成为微处理器的最广泛应用。

同时,由于智能化水平提高,芯片定制化需求增长迅速,ASIC(特殊功能应用芯片)崛起。具备较强 IC 设计能力的美国公司重新占据优势。

三、1990s:存储 or 代工,韩台选择不同半导体产业发展道路

存储芯片是一类标准化芯片,随着 PC 的日益普及,其需求量也不断扩大。存储芯片制造属于资金密集型行业。90 年代由于日本经济崩溃,无力继续承担高额的研发和建设费用。韩国三星、LG、现代等大财团抓住这一机遇,以强大的资本、政策优势推动产业投资,迅速占据了领先优势。三星、海力士等韩国厂商至今仍是全球领先的存储芯片厂商。

而台湾则走向了晶圆代工的道路。ASIC 崛起后,美国诞生了大量 Fabless(无晶圆设计企业),它们的流片和批量生产需求需要晶圆厂配合。1987 年,台湾半导体教父张忠谋创立台积电,成为全球第一家晶圆代工企业,也初步奠定了当前半导体产业链的分工格局。据 IC insights:2016 年,台积电营收达 293 亿美元,占全球晶圆代工总市场的 54%。

几次产业转移基本奠定了当前美、韩、台占据优势的全球半导体产业格局:美国长于 IC 设计,涌现出英特尔、高通等优质设计企业;韩国深耕存储芯片领域,不断创新 DRAM、Flash 存储技术;台湾擅长晶圆代工,持续刷新芯片制程等级。全球前三大半导体企业分别是美国IC 设计厂商 Intel、韩国存储芯片厂商三星及台湾晶圆代工厂商台积电。

表:全球前十大半导体企业

四、2010s:能否成为中国的半导体时刻?

从以往产业转移的过程我们可以发现以下规律:

1.每次产业转移都伴随新兴需求领域的涌现。美国创始半导体主要用于军工领域;随着 1960 年代电气化进程加速,家电的普及速度提升,日本依靠精细管理的优势,迅速在芯片制造领域赶超美国;PC 时代到来后,一方面对微处理器、存储芯片等标准产品的需求增大,另一方面也使生活更加智能化,导致 ASIC 芯片的大量产生,在这个进程中,美国利用其设计强项,占据 IC 设计高地;韩国集合大财团力量,抓住存储芯片需求;台湾发现 ASIC 芯片特殊流片与批量制造需求,专注晶圆代工。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

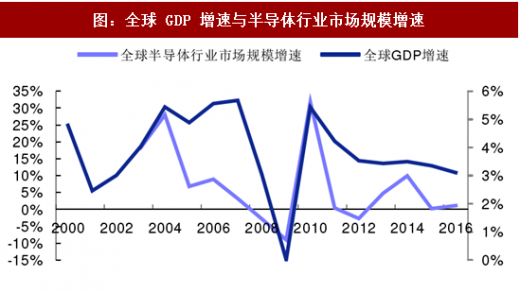

2.半导体产业兴衰与 GDP 走势密切相关。1960 年代,美国在美苏争霸中处于劣势,而日本迎来战后经济腾飞,半导体产业向日本转移。1980 年代,随着美国硅谷的崛起,新科技带动经济重回发展轨道,美国 IC 设计环节重夺优势。1990 年代,日本经济崩溃,而韩国、台湾均处于经济快速发展期,半导体产业也从日本转移到韩国、台湾。

图:全球 GDP 增速与半导体行业市场规模增速

图:美国 GDP 增速与半导体行业市场规模增速

半导体产业与 GDP 相关的主要原因在于:一方面,由于半导体产业在现代经济的基础性作用,其对一个国家的产业安全有至关重要的作用。世界强国无一例外的会选择发展半导体产业;另一方面,半导体产业属于技术、资本密集型行业,其技术发展依从摩尔定律,必须不断投资才能确保领先优势,建设、研发投资均较大,需要一定的国力支撑。

当前,以智能手机为代表的电子工业发展迅速,大数据、云计算、物联网、汽车电子、VR/AR 等新兴应用日新月异,芯片需求呈井喷之势。以智能手机为例,一台手机至少包含 20 种芯片。近十年来,全球智能手机出货量从 2003 年的 957 万台提升到 2016 年的 14.70 亿台,年复合增长率 43.27%。我国智能手机出货量全球占比从 2013 年的 31%提高到 2016 年的43%。

图:全球智能手机出货量及增速

图:我国智能手机出货量及全球占比

我国目前已成为全球最大的半导体消费市场。2016 年我国消费半导体规模 1053 亿美元,占全球的 32%。与之相对,我国半导体产能还差距巨大。截至 2016 年底,我国晶圆产能仅为 185 万片/月,仅占全球的 10.8%。据半导体行业协会副理事长在第 20 届中国集成电路制造年会上表示,2016 年我国半导体行业总产值首次超过 1000 亿元人民币,为 1126.9 亿元人民币,供需差别巨大。

图:2016 年全球半导体消费规模(亿美元)

图:2016 年全球晶圆制造产能(千片/月)

我国半导体行业市场规模走势与我国 GDP 走势基本相同。近段时间,IMF(国际货币基金组织)调升中国今年 GDP 增速预期至 6.7%,全球半导体行业回暖叠加我国 GDP 水平抬升,我国半导体行业增长有望提速,加快承接产业转移。

图:我国近年 GDP 增速与半导体行业市场规模增速

5G 通信、消费电子等新兴需求的不断涌现和半导体供需不平衡为全球半导体产业向我国转移提供了良好基础,我国不断发展的国民经济水平是承接全球产业转移的必要条件。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。