原材料涨价推动PCB价格上涨

PCB行业原材料主要包含玻璃纤维纱,铜箔,覆铜板,环氧树脂,油墨,木浆等,其中覆铜板由铜箔,环氧树脂,玻璃纤维纱等原材料加工制成。PCB营业成本中原材料成本占比较大,接近60%。

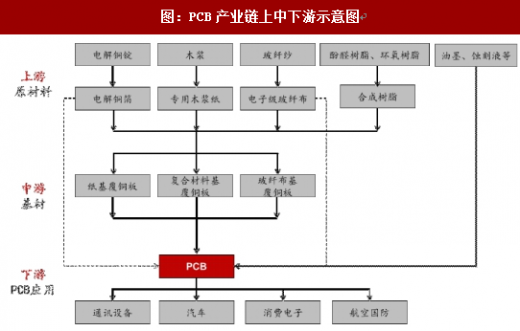

PCB的产业链从上至下依次为“原材料一基材一PCB应用”,上游材料包括铜箔、树脂、玻璃纤维布、木浆、油墨、铜球等,其中铜箔、树脂和玻璃纤维布是三大主要原材料;中游基材主要指覆铜板,可分为刚性覆铜板和挠性覆铜板,其中刚性覆铜板又可根据增强材料进一步分为纸基覆铜板、复合材料基覆铜板和玻纤布基覆铜板;下游则是各类PCB的应用,产业链自上而下行业集中度依次降低。

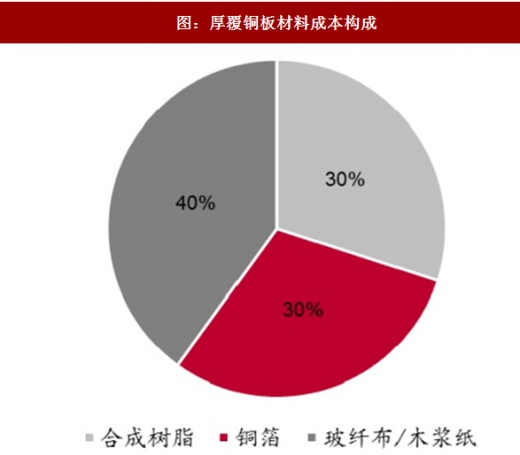

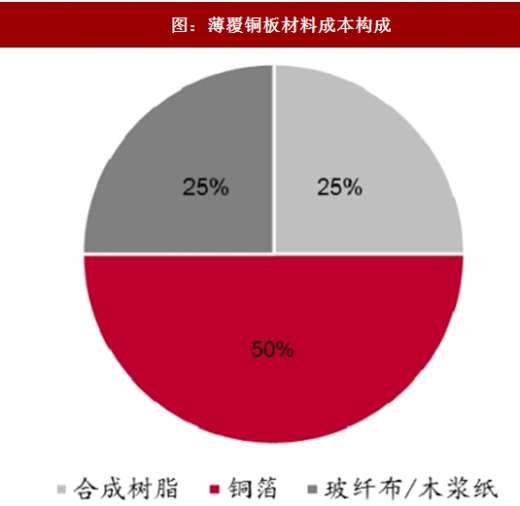

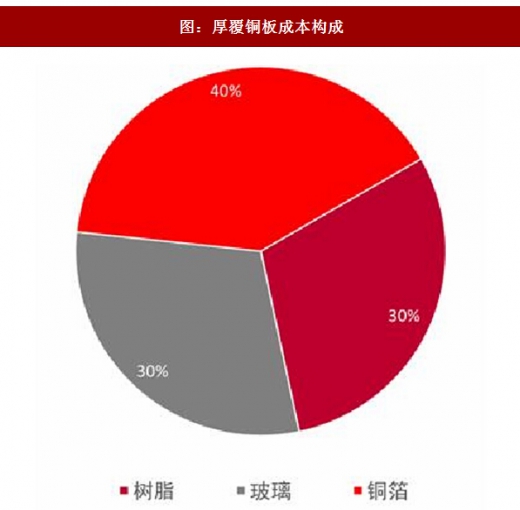

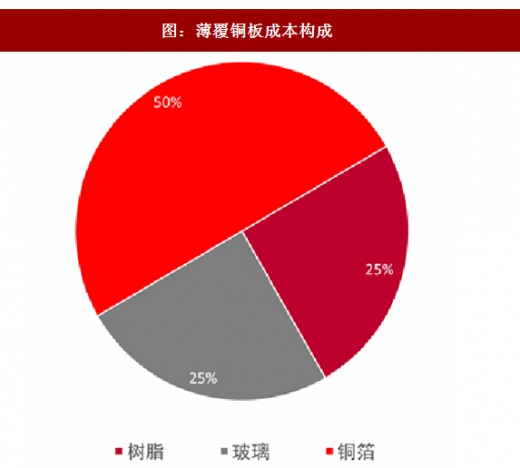

产业上游:铜箔是制造覆铜板最主要的原材料,约占覆铜板成本的30%(厚板)和50%(薄板)。铜箔的价格取决于铜的价格变化,受国际铜价影响较大。铜箔是一种阴质性电解材料,沉淀于电路板基底层上,它作为PCB的导电体在PCB中起到导电、散热的作用。玻璃纤维布也是覆铜板的原材料之一,由玻纤纱纺织而成,约占覆铜板成本的40%(厚板)和25%(薄板)。玻纤布在PCB制造中作为增强材料起到增加强度和绝缘的作用,在各类玻纤布中,合成树脂在PCB制造中则主要作为粘合剂将玻璃纤维布粘合到一起。

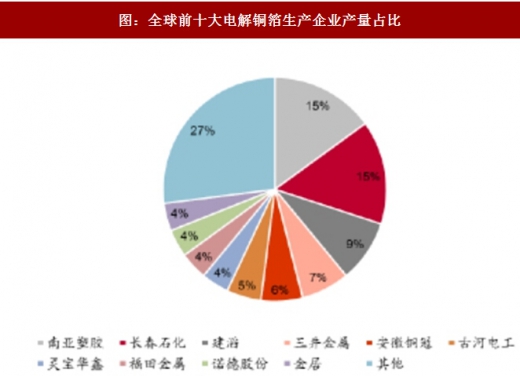

铜箔生产行业集中度高,行业龙头议价能力强。PCB生产所使用的铜箔主要采用电解法制成,电解铜箔的工艺流程较长,加工要求严格,存在资本和技术壁垒,历经数次整合后行业集中度较高,全球铜箔前十大生产商占据73%的产量,对整个铜箔行业的议价能力较强,上游原材料铜的涨价可向下转移。

铜箔生产行业集中度高,行业龙头议价能力强。PCB生产所使用的铜箔主要采用电解法制成,电解铜箔的工艺流程较长,加工要求严格,存在资本和技术壁垒,历经数次整合后行业集中度较高,全球铜箔前十大生产商占据73%的产量,对整个铜箔行业的议价能力较强,上游原材料铜的涨价可向下转移。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

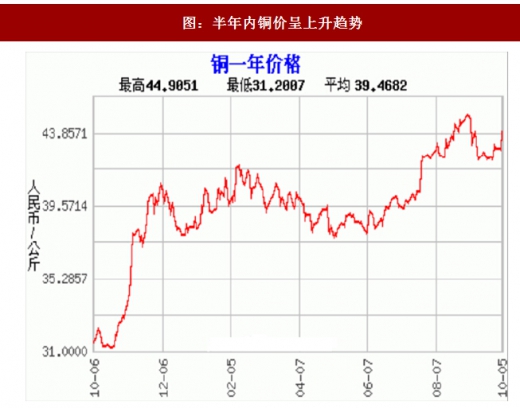

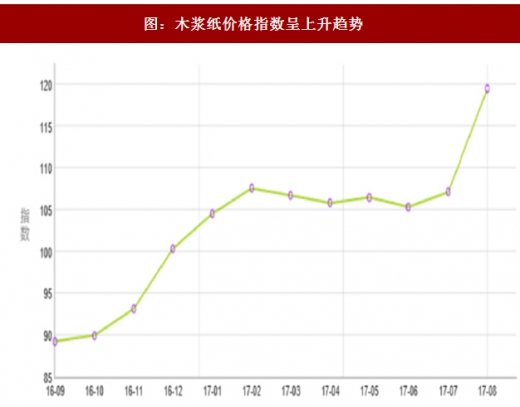

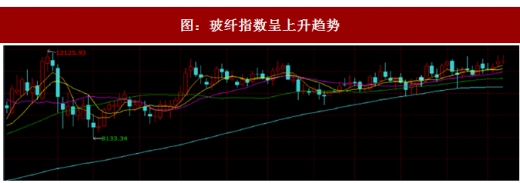

涨价传导第一步:原材料涨价叠加产能向但电转移,铜箔价格持续上行。在铜价不断上涨的趋势下,加以铜箔市场供应持续紧张,铜箔价格从去年起呈持续攀升的状态(不考虑17Q2产业链去库存的阶段)。与此同时,受环保监管、废纸成本上涨等因素影响,木浆纸价格也不断上涨。另一原材料玻璃纤维的厂商在风电、热塑等行业需求的拉动下,凭借着供应商产能集中带来的议价能力拉高价格。近期,玻璃布供应短缺又使其价格得以进一步上涨。环氧树脂相对以上原材料价格变动相对平稳。

涨价传导第一步:原材料涨价叠加产能向但电转移,铜箔价格持续上行。在铜价不断上涨的趋势下,加以铜箔市场供应持续紧张,铜箔价格从去年起呈持续攀升的状态(不考虑17Q2产业链去库存的阶段)。与此同时,受环保监管、废纸成本上涨等因素影响,木浆纸价格也不断上涨。另一原材料玻璃纤维的厂商在风电、热塑等行业需求的拉动下,凭借着供应商产能集中带来的议价能力拉高价格。近期,玻璃布供应短缺又使其价格得以进一步上涨。环氧树脂相对以上原材料价格变动相对平稳。

2016年,由于国家新能源战略,造成但电池需求大增,PCB生产中的关键原料电解铜箔生产者将15%以上的产能转移到但电池上,导致自2016年下半年以来,PCB上游覆铜板、铜箔等原材料持续涨价。

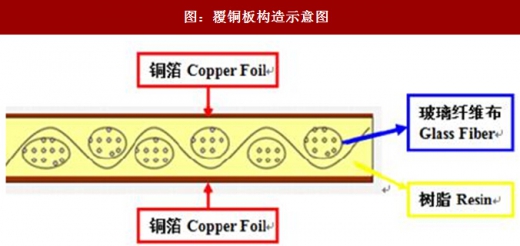

产业中游:覆铜板是PCB制造的核心基材。覆铜板是将增强材料浸以有机树脂,一面或两面覆以铜箔,经热压而成的一种板状材料,担负着CPCB)导电、绝缘、支撑三大功能,是一类专用于PCB制造的特殊层压板,覆铜板占整个PCB生产成本的20%^-40%,在所有PCB的物料成本中占比最高,玻纤布基板是最常见的覆铜板类型,由玻纤布作为增强材料,环氧树脂为粘合剂制成。

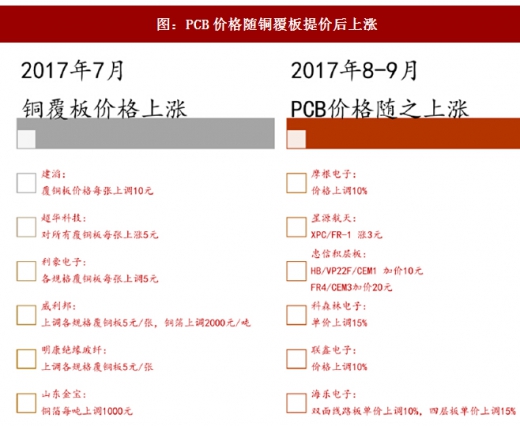

涨价传导第二步:由于覆铜板产业集中度较高,定价权基本在龙头企业手中,因此原材料涨价的情况下,覆铜板企业可及时进行价格传导,将成本压力转移至PCB生产商中。综合以上原材料的价格变动,覆铜板从2016年8月起开始价格上涨势态,除去在2017年3-6月略有降价外,其余时间内价格不断攀升。从去年各大覆铜板厂商的涨价趋势来看,涨价潮还将持续。覆铜板龙头建滔积层板于2017年9月6日再度提价,其中FR4覆铜板涨价幅度高达20元每张,行业其他企业也有望跟随提价。

同时,在制造PCB过程中需要用到的液态感光阻焊油墨,液态感光线路油墨价,稀释剂等产品的价格也频频上涨,在产业链内各种原材料成本上升的环境下,PCB成本长期看将维持上升势态。

产业下游:传统应用增速放缓,新兴应用将成为新增长点。PCB下游中传统应用的增速放缓,而新兴应用中,随着汽车电子化程度不断提升,4G的大规模建设以及未来5G发展带动通讯基站设备的建设,汽车PCB和通讯PCB将成为未来新增长点。

涨价传导第三步:PCB大厂可有效将涨价压力传导至终端,完成闭环,保证自身毛利水平。龙头公司通过持续优化管理流程,提升营运能力,在多方面积累优势应对环境变化。采购端、生产端以及管理组织能力方面积累的优势均有助于降低生产成本、提高效率。

涨价传导第三步:PCB大厂可有效将涨价压力传导至终端,完成闭环,保证自身毛利水平。龙头公司通过持续优化管理流程,提升营运能力,在多方面积累优势应对环境变化。采购端、生产端以及管理组织能力方面积累的优势均有助于降低生产成本、提高效率。

环保督察进一步提升生产成本,约束行业扩产速度

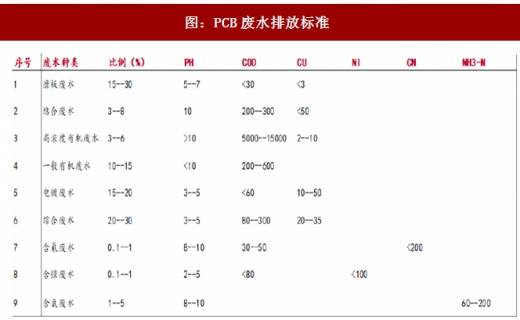

印刷线路板生产过程中会产生一定的废水、废气及固体废物等。为控制

日益严重的污染问题,中国对工业污染源排出的废气、废水和废渣(简称“三废”)的容许排放量、排放浓度等所作相关规定,其中对印刷电子板制作过程中的三废问题提出了具体的标准要求。

2015年7月,中央深改组第十四次会议就审议通过《环境保护督察方案(试行)》,明确建立环保督察机制。在两年时间内,通过四批环保督察,环保风暴已经无死角覆盖31个省份,共罚款12.7亿多元,构留1489人,约谈17174人,问责16878人。PCB小厂商为降低成本而缺乏科学合理的污染控制手段,成为环保督察的重点对象之一。

2015年7月,中央深改组第十四次会议就审议通过《环境保护督察方案(试行)》,明确建立环保督察机制。在两年时间内,通过四批环保督察,环保风暴已经无死角覆盖31个省份,共罚款12.7亿多元,构留1489人,约谈17174人,问责16878人。PCB小厂商为降低成本而缺乏科学合理的污染控制手段,成为环保督察的重点对象之一。

领军龙头为应对高环保标准与严格的环保督察,建立了专门的环境保护部门,制定相关的环保制度,并不断增加、改造公司的环保工程及环保设备,对各类污染物分别采取有效的治理措施,以小规模投入赢取长效政策红利。

价格提升促使行业集中,利好长期发展

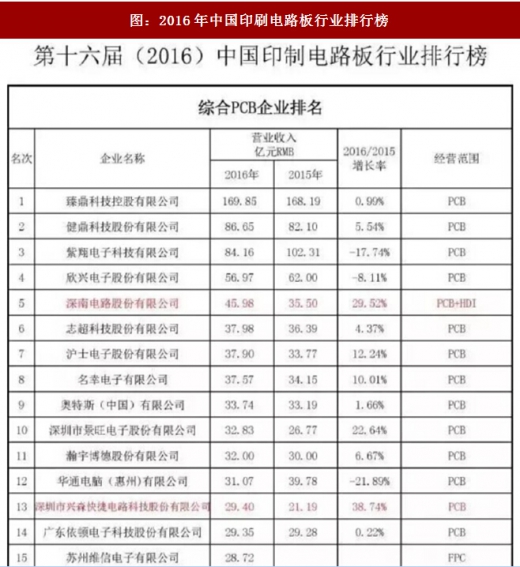

全球印刷线路板行业高度分散,生产商众多,但尚未出现市场主导者,根据N.丁.Information发布的2015年全球百强PCB制造商排名,全球排名前十的PCB厂商合计市场占有率不到35%,排名第一的企业市场占有率不到6%。据中国印制电路行业协会2016年的统计,中国大陆地区PCB生产企业约1500家,其中排名前十的企业营收能力差异不大,呈整体体量偏小的特点。1500家企业中仅有137家PCB企业营收过亿,大部分企业属于低营收能力的小型生产商,PCB行业呈现出高度分散的竞争格局。

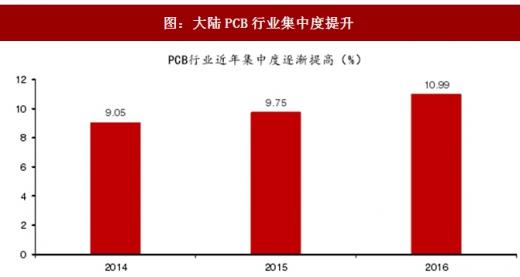

整体而言,大陆PCB行业同样处于集中度较为分散的竞争状态,依靠价格和少数中小客户的三线厂商数量较多。原材料价格上涨与环保督察趋严的大背景下,PCB行业洗牌带来集中度提升。小厂商对下游议价能力弱,难以消化上游涨价,经营会愈加困难,甚至出现拿不到原材料的情况。中小型PCB企业将会因为利润空间的不断收窄而退出,而在此轮PCB行业洗牌过程中,龙头公司拥有技术、资金优势,有望通过扩充产能、收购兼并、产品升级等方式实现规模扩张,凭借其高效的生产流程,优秀的成本把控立足,直接受益行业集中度提升。行业有望回归理性,产业链持续健康发展。

此外,龙头公司受益技术创新优势,在税率水平上也占据优势。被认定(复审)合格的高新技术企业,自认定(复审)批准的有效期当年开始,可申请享受企业所得税优惠,高新技术企业所得税减免税优惠政策,适用税率15%。行业龙头公司税收优惠金额年均达数千万元,占当期利润比重明显。

PCB行业原材料主要包含玻璃纤维纱,铜箔,覆铜板,环氧树脂,油墨,木浆等,其中覆铜板由铜箔,环氧树脂,玻璃纤维纱等原材料加工制成。PCB营业成本中原材料成本占比较大,接近60%。

PCB的产业链从上至下依次为“原材料一基材一PCB应用”,上游材料包括铜箔、树脂、玻璃纤维布、木浆、油墨、铜球等,其中铜箔、树脂和玻璃纤维布是三大主要原材料;中游基材主要指覆铜板,可分为刚性覆铜板和挠性覆铜板,其中刚性覆铜板又可根据增强材料进一步分为纸基覆铜板、复合材料基覆铜板和玻纤布基覆铜板;下游则是各类PCB的应用,产业链自上而下行业集中度依次降低。

图:PCB产业链上中下游示意图

图:厚覆铜板材料成本构成

图:薄覆铜板材料成本构成

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

图:全球前十大电解铜箔生产企业产量占比

2016年,由于国家新能源战略,造成但电池需求大增,PCB生产中的关键原料电解铜箔生产者将15%以上的产能转移到但电池上,导致自2016年下半年以来,PCB上游覆铜板、铜箔等原材料持续涨价。

图:2016以来的电解铜现货价格走势

图:厚覆铜板成本构成

图:薄覆铜板成本构成

图:半年内铜价呈上升趋势

图:木浆纸价格指数呈上升趋势

图:玻纤指数呈上升趋势

产业中游:覆铜板是PCB制造的核心基材。覆铜板是将增强材料浸以有机树脂,一面或两面覆以铜箔,经热压而成的一种板状材料,担负着CPCB)导电、绝缘、支撑三大功能,是一类专用于PCB制造的特殊层压板,覆铜板占整个PCB生产成本的20%^-40%,在所有PCB的物料成本中占比最高,玻纤布基板是最常见的覆铜板类型,由玻纤布作为增强材料,环氧树脂为粘合剂制成。

图:覆铜板构造示意图

涨价传导第二步:由于覆铜板产业集中度较高,定价权基本在龙头企业手中,因此原材料涨价的情况下,覆铜板企业可及时进行价格传导,将成本压力转移至PCB生产商中。综合以上原材料的价格变动,覆铜板从2016年8月起开始价格上涨势态,除去在2017年3-6月略有降价外,其余时间内价格不断攀升。从去年各大覆铜板厂商的涨价趋势来看,涨价潮还将持续。覆铜板龙头建滔积层板于2017年9月6日再度提价,其中FR4覆铜板涨价幅度高达20元每张,行业其他企业也有望跟随提价。

图:覆铜板建韬2017年来频频涨价

同时,在制造PCB过程中需要用到的液态感光阻焊油墨,液态感光线路油墨价,稀释剂等产品的价格也频频上涨,在产业链内各种原材料成本上升的环境下,PCB成本长期看将维持上升势态。

产业下游:传统应用增速放缓,新兴应用将成为新增长点。PCB下游中传统应用的增速放缓,而新兴应用中,随着汽车电子化程度不断提升,4G的大规模建设以及未来5G发展带动通讯基站设备的建设,汽车PCB和通讯PCB将成为未来新增长点。

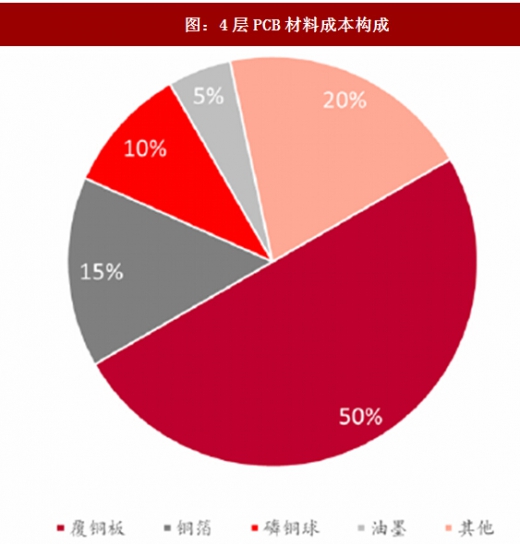

图:4层PCB材料成本构成

图:PCB价格随铜覆板提价后上涨

环保督察进一步提升生产成本,约束行业扩产速度

印刷线路板生产过程中会产生一定的废水、废气及固体废物等。为控制

日益严重的污染问题,中国对工业污染源排出的废气、废水和废渣(简称“三废”)的容许排放量、排放浓度等所作相关规定,其中对印刷电子板制作过程中的三废问题提出了具体的标准要求。

图:PCB废水排放标准

领军龙头为应对高环保标准与严格的环保督察,建立了专门的环境保护部门,制定相关的环保制度,并不断增加、改造公司的环保工程及环保设备,对各类污染物分别采取有效的治理措施,以小规模投入赢取长效政策红利。

价格提升促使行业集中,利好长期发展

全球印刷线路板行业高度分散,生产商众多,但尚未出现市场主导者,根据N.丁.Information发布的2015年全球百强PCB制造商排名,全球排名前十的PCB厂商合计市场占有率不到35%,排名第一的企业市场占有率不到6%。据中国印制电路行业协会2016年的统计,中国大陆地区PCB生产企业约1500家,其中排名前十的企业营收能力差异不大,呈整体体量偏小的特点。1500家企业中仅有137家PCB企业营收过亿,大部分企业属于低营收能力的小型生产商,PCB行业呈现出高度分散的竞争格局。

整体而言,大陆PCB行业同样处于集中度较为分散的竞争状态,依靠价格和少数中小客户的三线厂商数量较多。原材料价格上涨与环保督察趋严的大背景下,PCB行业洗牌带来集中度提升。小厂商对下游议价能力弱,难以消化上游涨价,经营会愈加困难,甚至出现拿不到原材料的情况。中小型PCB企业将会因为利润空间的不断收窄而退出,而在此轮PCB行业洗牌过程中,龙头公司拥有技术、资金优势,有望通过扩充产能、收购兼并、产品升级等方式实现规模扩张,凭借其高效的生产流程,优秀的成本把控立足,直接受益行业集中度提升。行业有望回归理性,产业链持续健康发展。

此外,龙头公司受益技术创新优势,在税率水平上也占据优势。被认定(复审)合格的高新技术企业,自认定(复审)批准的有效期当年开始,可申请享受企业所得税优惠,高新技术企业所得税减免税优惠政策,适用税率15%。行业龙头公司税收优惠金额年均达数千万元,占当期利润比重明显。

图:2016年中国印刷电路板行业排行榜

图:大陆PCB行业集中度提升

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。