(1)全球激光器行业发展现状

1)全球激光器行业市场规模和用途

欧美等发达国家最先开始使用激光器,并在较长时间内占据较大的市场份额。随着全球制造业向发展中国家转移,亚太地区激光行业市场份额迅速增长。

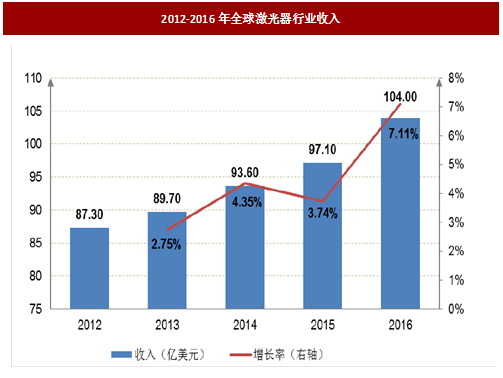

发展中国家在制造业升级过程中,逐步使用激光设备代替传统设备,对激光器的需求旺盛,系目前全球激光行业市场最主要的驱动力之一。根据报告,2012-2016 年,全球激光器行业收入规模持续增长,从2012年的87.30 亿美元增加至2016 年的104.00 亿美元,年复合增长率为4.47%。

随着大功率激光器技术突破和增材制造技术的成熟,预计未来激光器行业将持续快速增长。2012-2016 年,全球激光器行业收入如下图所示:

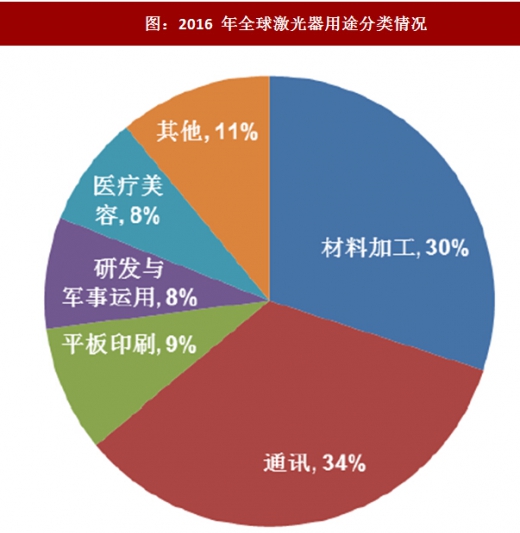

激光器用途十分广泛,目前主要应用于通信、材料加工、印刷、军事研发、医疗美容等领域。根据数据,2016 年,全球激光器行业应用领域中材料加工相关的激光器收入31.20 亿美元,占全球激光器收入的30%,为仅次于通讯的第二大激光器应用领域;研发与军事运用相关激光器收入8.32 亿美元,占全球激光器收入的8%;医疗美容相关激光器收入8.32 亿美元,占全球激光器的8%。具体情况如下:

2)工业激光器市场规模和用途

2)工业激光器市场规模和用途

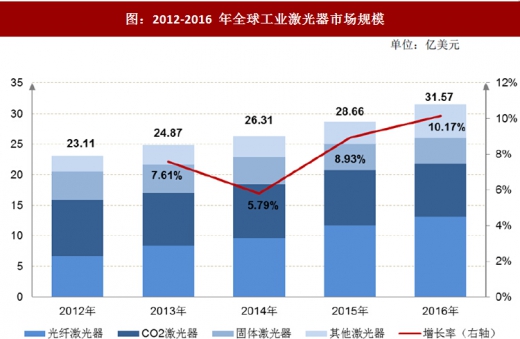

近年来,全球工业激光器市场规模保持较快增长,根据数据,全球工业激光器收入从2012 年的23.11亿美元增加至2016 年的31.57 亿美元,年复合增长率为8.11%。2014 年以来,工业激光器市场规模增速逐步加快,最近三年的市场规模增长率分别为5.79%、8.93%和10.17%。2012-2016 年,全球工业激光器市场规模如下图所示:

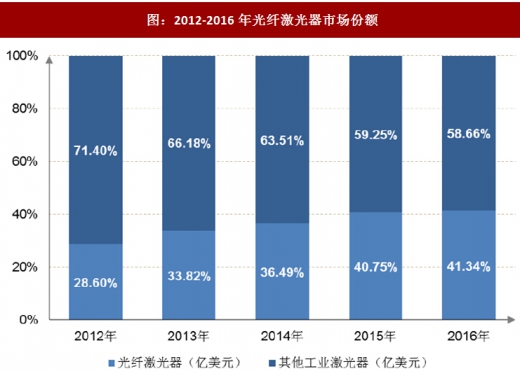

以工作物质分类,工业激光器可以分为光纤激光器、CO2 激光器、固体激光器和其他激光器,其中,光纤激光器在材料加工领域占比最高。2016 年,全球光纤激光器销售额为13.05 亿美元,占工业激光器销售额的41.34%。光纤激光器市场规模的快速增长系工业激光器市场规模增长的主要原因。

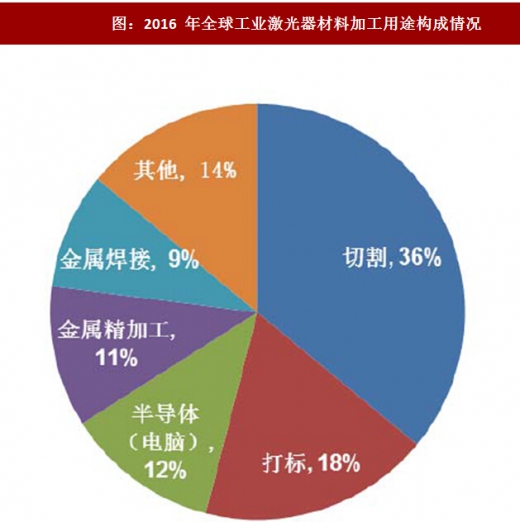

在材料加工方面,工业激光器主要用于切割、打标、金属精加工、金属焊接等,其中,切割和打标为最重要的两个应用领域。2016 年,全球工业激光器在材料加工方面的应用中,切割应用占36%,打标应用占18%。具体情况详见下图:

(2)光纤激光器发展状况

(2)光纤激光器发展状况

1)光纤激光器在工业激光器中的市场规模

与其他激光器相比,光纤激光器拥有结构简单、转换效率高、光束质量好、维护成本低、散热性能好等优点,光纤激光器已成为金属切割、焊接和标记等传统工业制造领域的主流光源,并广泛应用于医疗美容、航空航天和军事应用等领域。

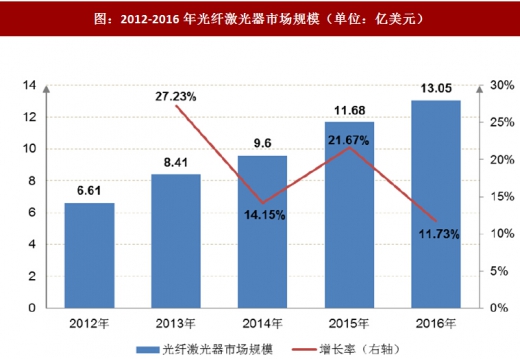

全球光纤激光器收入从 2012 年的6.61 亿美元,增加至2016 年的13.05 亿美元,年复合增长率为18.54%,保持快速增长态势。

同时,光纤激光器在工业激光器中的市场份额保持逐年上升,从2012 年的28.60%增加至2016 年的41.34%,成为市场份额最大的工业激光器。2012-2016年,光纤激光器市场份额如下图:

2)光纤激光器的市场状况

自光纤激光器问世以来,高功率光纤激光器成为激光领域最为活跃的研究方向之一。随着新型泵浦技术的采用和大功率半导体激光器制造技术和工艺的进一步发展成熟,光纤激光器得到了飞速发展。过去10 年,光纤激光器在输出功率、光束质量和亮度等方面取得了巨大进步。光纤激光器效率和可靠性更高,通过开发更多的新工艺和加工方法,将推动光纤激光器在高端工业制造领域的进一步突破。

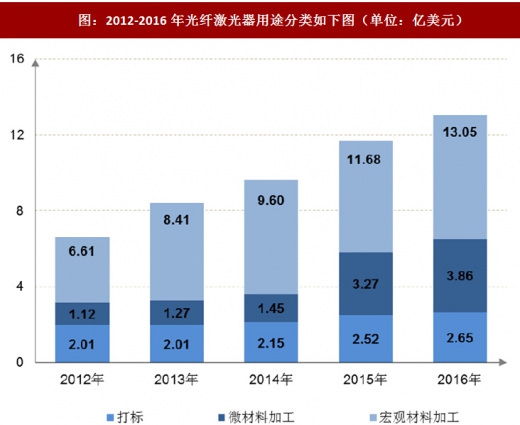

根据研究报告,光纤激光器的用途可以为打标、微材料加工(Micro Processing)、宏观材料加工(Macro Processing)三大类。

其中,微材料加工包括了除打标以外,所有输出功率小于1,000W 的激光器应用;宏观材料加工包括了所有输出功率大于等于1,000W 的激光器应用,主要为金属切割和焊接。近年来,光纤激光器市场规模保持增长,其中,用于宏观材料加工的激光器市场规模增长迅速,从2012 年的3.49 亿美元增加至2016 年的6.53亿美元,年复合增长率为16.96%;用于打标的光纤激光器市场规模从2012 年2.01 亿美元增长至2016 年的2.65 亿美元,年复合增长率为7.16%;用于微材料加工的光纤激光器市场规模从2012 年的1.12 亿美元增加至2016 年的3.86亿美元,年复合增长率为36.25%。

(3)中国激光产业发展状况

1)中国为全球激光器最大的消费市场

中国激光产业市场起步较晚,但随着中国装备制造业的迅猛发展,近年来,中国激光产业获得了飞速的发展。中国是活跃的制造业市场及工业激光设备的主要市场,受宏观经济发展、制造业产业升级、国家政策支持等因素影响,中国工业激光产业成为受高度关注的产业之一,市场发展迅速。2015 年,中国取代欧洲,首次成为激光器最大的消费市场,市场规模增长至28 亿美元左右,约占全球市场规模的29%。

2)对激光器市场需求量大

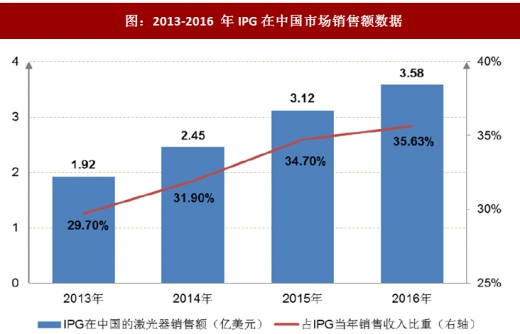

中国激光器市场规模大、增速快。面对日益增长的激光器市场需求,国内激光器生产企业纷纷加大研发和生产力度,但由于国产产能不足以及产品品质差异,国内企业从欧美进口激光器的数量不断增加。例如:IPG 为全球知名光纤激光器企业,其在中国市场销售额和占比均呈逐年增长态势。2013-2016 年,IPG在中国市场销售额数据如下:

3)国内光纤激光器行业发展迅速

2007 年之前,尽管国内高校、研究所等单位在光纤激光器领域开展了大量的研究工作并取得了诸多成就,但国内光纤激光器的产业化和产品化仍然是空白,几乎所有工业光纤激光器全部依赖进口。2007 年以来,在国家产业政策支持和激光器企业的研发投入下,国内光纤激光器产业发展迅速,目前已出现超过十家光纤激光器企业。随着国内光纤激光器企业综合实力的增强,国产光纤激光器功率和性能逐步提高,目前产业化光纤激光器功率已能达到万瓦级别。据中国光学学会激光加工专业委员会报告,2016 年,中国低功率光纤激光器市场已被国内企业占据,国内企业市场份额高达85%;中功率光纤激光器市场,国内企业与国外企业市场份额相当;高功率光纤激光器市场,国产产品已实现部分销售。

国产光纤激光器逐步实现由依赖进口向自研、替代进口到出口的转变。

4)国内光纤激光器市场竞争格局

目前,我国光纤激光器行业处于快速成长阶段,普通低功率光纤激光器技术门槛较低,国产低功率光纤激光器的市场占有率超过85%。高功率光纤激光器技术门槛较高,企业竞争主要围绕创新能力、研发实力、核心材料和器件产业链整合能力展开,目前高功率光纤激光器市场仍以欧美知名光纤激光器企业为主导,产品价格和附加值相对较高。

(4)全球光纤激光器市场规模预测

1)2017-2020 年全球光纤激光器市场规模

与其他激光器相比,光纤激光器具有转换效率高、光束质量好、体积小巧等优势。近年来,随着光纤激光技术的发展和下游行业需求的增加,光纤激光器市场规模保持快速增长。传统制造、汽车生产、重工制造等行业正越来越多的使用光纤激光器;同时,医疗美容、通信和航空航天领域也开始使用光纤激光器。根据预测,全球光纤激光器的销售额将由2017 年的15.90 亿美元增加到2020 年的25.00 亿美元,年复合增长率为16.28%。

2)用于工业领域的光纤激光器市场规模

工业领域依然是光纤激光器主要应用领域,包括切割、焊接、雕刻和打标等材料加工。光纤激光器具有光电转换效率高、光束质量好、投资维护成本低等优点,为材料加工的理想激光器。以金属焊接为例,光纤激光器实现了非接触式的焊接过程,减少切割材料损耗,且无需进行后续处理,有助于提高工作效率,并大幅降低制造成本。根据预测,应用于工业领域的光纤激光器的销售额将由2017 年的13.70 亿美元增长至2020 年的21.60 亿美元,年复合增长率为16.39%。

3)按地域划分的市场状况预测

3)按地域划分的市场状况预测

①总体情况

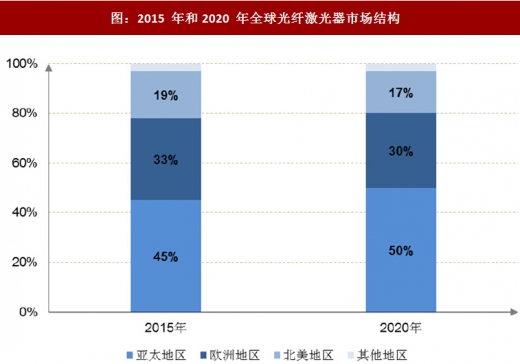

亚太地区为全球最主要的光纤激光器市场,由于亚太地区集聚了全球重要的汽车业、传统制造业和半导体行业,对光纤激光器需求非常旺盛。欧洲为第二大光纤激光器市场,Trumpf 公司等光纤激光器生产商设立在欧洲。美国是第一个将光纤激光器用于制造业和进行高功率激光应用的国家,全球知名的大型光纤激光器生产商,如IPG、Coherent、nLight 等公司总部都设立在美国,但北美洲工业制造对光纤激光器需求相对较小。

2015 年,全球光纤激光器市场主要集中在亚太地区、欧洲和北美洲,其中,亚太地区占45%的市场份额、欧洲占33%的市场份额、北美洲占19%的市场份额。预计到2020 年,亚太地区将成为光纤激光器市场增长的重要动力,亚太地区市场规模将进一步增加,市场份额将从45%提升至50%。

②亚太地区

亚太地区是全球工业激光器的最大市场。由于消费电子领域是工业激光器最大的终端应用产业,消费电子产品制造商的市场需求将使中国、日本、韩国、印度、台湾等国家和地区的工业激光器市场呈现大幅增长。鉴于亚太地区工业部门的快速发展和光纤激光器低成本、高输出功率的优势,用于材料加工的光纤激光器市场空间巨大。根据预测,2017 年亚太地区光纤激光器市场规模为7.45 亿美元,2020 年有望达到12.56 亿美元,在此期间年复合增长率为19.02%。

③欧洲

欧洲对光纤激光器的需求主要源于其汽车行业,光纤激光器能够实现高强度的钢切割和焊接汽车部件,近年来汽车行业对光纤激光器的需求不断增加。根据预测,2017 年欧洲光纤激光器市场规模为5.08 亿美元,2020 年有望达到7.54 亿美元,在此期间年复合增长率为14.07%。

④北美洲

北美洲为 IPG、Coherent、nLight 等国际知名光纤激光器生产商的总部所在地。北美洲通常是率先采用新技术的区域,但该地区的光纤激光器市场规模相对较小,主要原因为北美洲经济增长缓慢、制造业较为低迷。尽管如此,鉴于北美洲在研究、通信、医疗、军事和国防行业等领域的发展,同时在美国政府提出的制造业回归政策的刺激下,预计北美洲激光器市场将快速增长。根据预测,2017 年北美洲光纤激光器市场规模为2.82 亿美元,在2020 年有望达到4.11 亿美元,在此期间年复合增长率为13.38%。

1)全球激光器行业市场规模和用途

欧美等发达国家最先开始使用激光器,并在较长时间内占据较大的市场份额。随着全球制造业向发展中国家转移,亚太地区激光行业市场份额迅速增长。

发展中国家在制造业升级过程中,逐步使用激光设备代替传统设备,对激光器的需求旺盛,系目前全球激光行业市场最主要的驱动力之一。根据报告,2012-2016 年,全球激光器行业收入规模持续增长,从2012年的87.30 亿美元增加至2016 年的104.00 亿美元,年复合增长率为4.47%。

随着大功率激光器技术突破和增材制造技术的成熟,预计未来激光器行业将持续快速增长。2012-2016 年,全球激光器行业收入如下图所示:

图:2012-2016年全球激光器行业收入

参考观研天下相关发布的《2018-2023年中国激光器行业市场需求现状分析与投资发展前景研究报告》激光器用途十分广泛,目前主要应用于通信、材料加工、印刷、军事研发、医疗美容等领域。根据数据,2016 年,全球激光器行业应用领域中材料加工相关的激光器收入31.20 亿美元,占全球激光器收入的30%,为仅次于通讯的第二大激光器应用领域;研发与军事运用相关激光器收入8.32 亿美元,占全球激光器收入的8%;医疗美容相关激光器收入8.32 亿美元,占全球激光器的8%。具体情况如下:

图:2016 年全球激光器用途分类情况

近年来,全球工业激光器市场规模保持较快增长,根据数据,全球工业激光器收入从2012 年的23.11亿美元增加至2016 年的31.57 亿美元,年复合增长率为8.11%。2014 年以来,工业激光器市场规模增速逐步加快,最近三年的市场规模增长率分别为5.79%、8.93%和10.17%。2012-2016 年,全球工业激光器市场规模如下图所示:

图:2012-2016 年全球工业激光器市场规模

以工作物质分类,工业激光器可以分为光纤激光器、CO2 激光器、固体激光器和其他激光器,其中,光纤激光器在材料加工领域占比最高。2016 年,全球光纤激光器销售额为13.05 亿美元,占工业激光器销售额的41.34%。光纤激光器市场规模的快速增长系工业激光器市场规模增长的主要原因。

在材料加工方面,工业激光器主要用于切割、打标、金属精加工、金属焊接等,其中,切割和打标为最重要的两个应用领域。2016 年,全球工业激光器在材料加工方面的应用中,切割应用占36%,打标应用占18%。具体情况详见下图:

图:2016 年全球工业激光器材料加工用途构成情况

1)光纤激光器在工业激光器中的市场规模

与其他激光器相比,光纤激光器拥有结构简单、转换效率高、光束质量好、维护成本低、散热性能好等优点,光纤激光器已成为金属切割、焊接和标记等传统工业制造领域的主流光源,并广泛应用于医疗美容、航空航天和军事应用等领域。

全球光纤激光器收入从 2012 年的6.61 亿美元,增加至2016 年的13.05 亿美元,年复合增长率为18.54%,保持快速增长态势。

图:2012-2016年光纤激光器市场规模(单位:亿美元)

图:2012-2016年光纤激光器市场份额

2)光纤激光器的市场状况

自光纤激光器问世以来,高功率光纤激光器成为激光领域最为活跃的研究方向之一。随着新型泵浦技术的采用和大功率半导体激光器制造技术和工艺的进一步发展成熟,光纤激光器得到了飞速发展。过去10 年,光纤激光器在输出功率、光束质量和亮度等方面取得了巨大进步。光纤激光器效率和可靠性更高,通过开发更多的新工艺和加工方法,将推动光纤激光器在高端工业制造领域的进一步突破。

根据研究报告,光纤激光器的用途可以为打标、微材料加工(Micro Processing)、宏观材料加工(Macro Processing)三大类。

其中,微材料加工包括了除打标以外,所有输出功率小于1,000W 的激光器应用;宏观材料加工包括了所有输出功率大于等于1,000W 的激光器应用,主要为金属切割和焊接。近年来,光纤激光器市场规模保持增长,其中,用于宏观材料加工的激光器市场规模增长迅速,从2012 年的3.49 亿美元增加至2016 年的6.53亿美元,年复合增长率为16.96%;用于打标的光纤激光器市场规模从2012 年2.01 亿美元增长至2016 年的2.65 亿美元,年复合增长率为7.16%;用于微材料加工的光纤激光器市场规模从2012 年的1.12 亿美元增加至2016 年的3.86亿美元,年复合增长率为36.25%。

图:2012-2016年光纤激光器用途分类如下图(单位:亿美元)

(3)中国激光产业发展状况

1)中国为全球激光器最大的消费市场

中国激光产业市场起步较晚,但随着中国装备制造业的迅猛发展,近年来,中国激光产业获得了飞速的发展。中国是活跃的制造业市场及工业激光设备的主要市场,受宏观经济发展、制造业产业升级、国家政策支持等因素影响,中国工业激光产业成为受高度关注的产业之一,市场发展迅速。2015 年,中国取代欧洲,首次成为激光器最大的消费市场,市场规模增长至28 亿美元左右,约占全球市场规模的29%。

2)对激光器市场需求量大

中国激光器市场规模大、增速快。面对日益增长的激光器市场需求,国内激光器生产企业纷纷加大研发和生产力度,但由于国产产能不足以及产品品质差异,国内企业从欧美进口激光器的数量不断增加。例如:IPG 为全球知名光纤激光器企业,其在中国市场销售额和占比均呈逐年增长态势。2013-2016 年,IPG在中国市场销售额数据如下:

图:2013-2016 年IPG在中国市场销售额数据

3)国内光纤激光器行业发展迅速

2007 年之前,尽管国内高校、研究所等单位在光纤激光器领域开展了大量的研究工作并取得了诸多成就,但国内光纤激光器的产业化和产品化仍然是空白,几乎所有工业光纤激光器全部依赖进口。2007 年以来,在国家产业政策支持和激光器企业的研发投入下,国内光纤激光器产业发展迅速,目前已出现超过十家光纤激光器企业。随着国内光纤激光器企业综合实力的增强,国产光纤激光器功率和性能逐步提高,目前产业化光纤激光器功率已能达到万瓦级别。据中国光学学会激光加工专业委员会报告,2016 年,中国低功率光纤激光器市场已被国内企业占据,国内企业市场份额高达85%;中功率光纤激光器市场,国内企业与国外企业市场份额相当;高功率光纤激光器市场,国产产品已实现部分销售。

国产光纤激光器逐步实现由依赖进口向自研、替代进口到出口的转变。

4)国内光纤激光器市场竞争格局

目前,我国光纤激光器行业处于快速成长阶段,普通低功率光纤激光器技术门槛较低,国产低功率光纤激光器的市场占有率超过85%。高功率光纤激光器技术门槛较高,企业竞争主要围绕创新能力、研发实力、核心材料和器件产业链整合能力展开,目前高功率光纤激光器市场仍以欧美知名光纤激光器企业为主导,产品价格和附加值相对较高。

(4)全球光纤激光器市场规模预测

1)2017-2020 年全球光纤激光器市场规模

与其他激光器相比,光纤激光器具有转换效率高、光束质量好、体积小巧等优势。近年来,随着光纤激光技术的发展和下游行业需求的增加,光纤激光器市场规模保持快速增长。传统制造、汽车生产、重工制造等行业正越来越多的使用光纤激光器;同时,医疗美容、通信和航空航天领域也开始使用光纤激光器。根据预测,全球光纤激光器的销售额将由2017 年的15.90 亿美元增加到2020 年的25.00 亿美元,年复合增长率为16.28%。

图:2017-2020 年全球光纤激光器市场规模

2)用于工业领域的光纤激光器市场规模

工业领域依然是光纤激光器主要应用领域,包括切割、焊接、雕刻和打标等材料加工。光纤激光器具有光电转换效率高、光束质量好、投资维护成本低等优点,为材料加工的理想激光器。以金属焊接为例,光纤激光器实现了非接触式的焊接过程,减少切割材料损耗,且无需进行后续处理,有助于提高工作效率,并大幅降低制造成本。根据预测,应用于工业领域的光纤激光器的销售额将由2017 年的13.70 亿美元增长至2020 年的21.60 亿美元,年复合增长率为16.39%。

图:2017-2020 年用于工业领域的光纤激光器市场规模

①总体情况

亚太地区为全球最主要的光纤激光器市场,由于亚太地区集聚了全球重要的汽车业、传统制造业和半导体行业,对光纤激光器需求非常旺盛。欧洲为第二大光纤激光器市场,Trumpf 公司等光纤激光器生产商设立在欧洲。美国是第一个将光纤激光器用于制造业和进行高功率激光应用的国家,全球知名的大型光纤激光器生产商,如IPG、Coherent、nLight 等公司总部都设立在美国,但北美洲工业制造对光纤激光器需求相对较小。

2015 年,全球光纤激光器市场主要集中在亚太地区、欧洲和北美洲,其中,亚太地区占45%的市场份额、欧洲占33%的市场份额、北美洲占19%的市场份额。预计到2020 年,亚太地区将成为光纤激光器市场增长的重要动力,亚太地区市场规模将进一步增加,市场份额将从45%提升至50%。

图:2015 年和2020 年全球光纤激光器市场结构

②亚太地区

亚太地区是全球工业激光器的最大市场。由于消费电子领域是工业激光器最大的终端应用产业,消费电子产品制造商的市场需求将使中国、日本、韩国、印度、台湾等国家和地区的工业激光器市场呈现大幅增长。鉴于亚太地区工业部门的快速发展和光纤激光器低成本、高输出功率的优势,用于材料加工的光纤激光器市场空间巨大。根据预测,2017 年亚太地区光纤激光器市场规模为7.45 亿美元,2020 年有望达到12.56 亿美元,在此期间年复合增长率为19.02%。

图:2017-2020 年亚太地区光纤激光器市场规模

③欧洲

欧洲对光纤激光器的需求主要源于其汽车行业,光纤激光器能够实现高强度的钢切割和焊接汽车部件,近年来汽车行业对光纤激光器的需求不断增加。根据预测,2017 年欧洲光纤激光器市场规模为5.08 亿美元,2020 年有望达到7.54 亿美元,在此期间年复合增长率为14.07%。

图:2017-2020 年欧洲光纤激光器市场规模

④北美洲

北美洲为 IPG、Coherent、nLight 等国际知名光纤激光器生产商的总部所在地。北美洲通常是率先采用新技术的区域,但该地区的光纤激光器市场规模相对较小,主要原因为北美洲经济增长缓慢、制造业较为低迷。尽管如此,鉴于北美洲在研究、通信、医疗、军事和国防行业等领域的发展,同时在美国政府提出的制造业回归政策的刺激下,预计北美洲激光器市场将快速增长。根据预测,2017 年北美洲光纤激光器市场规模为2.82 亿美元,在2020 年有望达到4.11 亿美元,在此期间年复合增长率为13.38%。

图:2017-2020 年北美洲光纤激光器市场规模

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。