一、市场增长动力强劲,军品民品成长性好

近年来,随着《中国制造2025》、《中华人民共和国国民经济和社会发展第十三个五年规划纲要(2016-2020年)》等政策文件的公布,提高制造业创新能力和基础能力为重点,推进信息技术与制造技术深度融合,促进制造业朝高端、智能、绿色、服务方向发展,成为制造业发展的重点。连接器作为整机电路系统电气连接必需的核心基础元件,随着下游产业发展精尖化,发展高端连接器将是连接器行业的发展重点。

十三五期间,我国在汽车、通信、计算机及消费电子、工业和国防军工这五大连接器下游行业每年市场空间合计为2015亿元。

二、多下游应用市场兴起,国内市场迎发展机遇

(一)汽车行业稳健发展带动了汽车连接器的持续发展

汽车领域是连接器最大的市场,占全球连接器产业的20%以上,汽车行业对于连接器的需求量巨大,一般汽车需要用到的电子连接器种类有近百种,单一车型所使用的连接器达到600~1,000个。连接器在汽车的应用主要集中在发动机管理系统、安全系统、娱乐系统等方面。随着消费者对车载娱乐系统需求的不断增加,车载娱乐系统连接器已经成为汽车用连接器的一个重要的发展方向。全球汽车市场,这几年都保持了比较稳定的增长。根据意华股份公司公告,2007年,全球汽车产量为7,327万辆,到2016年,全球汽车产量达到9,497万辆。而中国汽车市场一枝独秀,近年来保持了较高的增长速度,2007年,中国汽车产量888万辆;而到2016年,中国汽车产量增长到2,811万辆,是2007年的3.2倍。全球汽车产量不断增加将推动汽车连接器产业快速发展。近年来,随着人们对汽车在安全性、环保性、舒适性、智慧化等要求越来越高,汽车电子产品的应用日益增加,包括汽车音响系统、安全气囊、汽车导航系统、ABS系统、汽车传动控制系统、车内光缆网路均逐渐普及。同时,汽车上的各种功能件及零部件都在不断地向电子化、智能化、精细化及可靠性方向发展,对汽车连接器结构设计、外观设计及材料也提出了更高的要求。

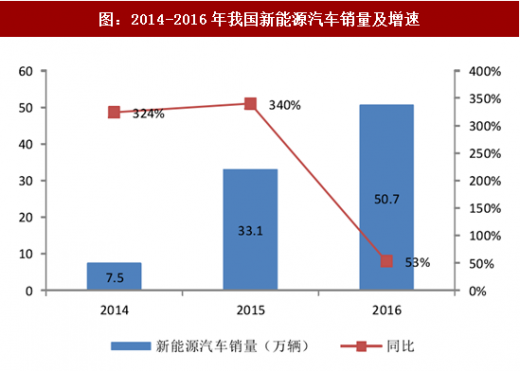

新能源汽车发展步入正轨,行业发展迅猛。根据信质电机公司2014年、2015年、2016年年报显示,2014年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%;2015年新能源汽车销售33.1万辆,同比增长3.4倍,其中纯电动汽车销售24.7万辆,同比增长4.5倍;插电式混合动力汽车销售8.4万辆,同比增长1.8倍;2016年新能源汽车全年产销分别为51.70万辆和50.70万辆,同比分别增长51.7%和53%,其中纯电动汽车产销分别为41.7万辆和40.9万辆,同比分别增长63.9%和65.1%,插电式电动车产销分别为9.9万辆和9.8万辆,同比分别增长15.7%和17.1%。未来随着新能源汽车的产业政策不断完善和细化,新能源汽车补贴的退坡,碳配额积分,油耗积分将从供给端引导行业走向健康的发展轨道。《电动汽车充电基础设施发展指南(2015-2020年)》以及《“十三五”国家战略性新兴产业发展规划》提出到2020年实现新能源汽车当年产销量200万辆、累计产销到达500万辆。

参考观研天下发布《2018-2023年中国连接器产业市场竞争现状调研与投资前景规划预测报告》

(二)数据通信行业高速发展推动了通讯连接器行业的持续增长

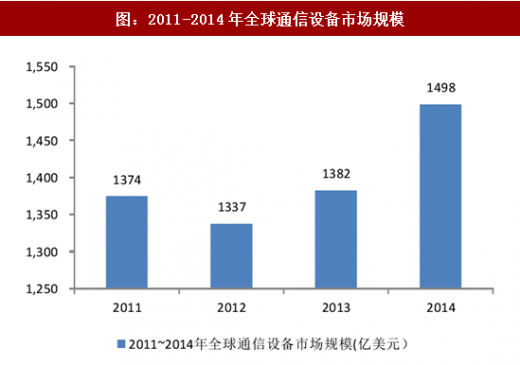

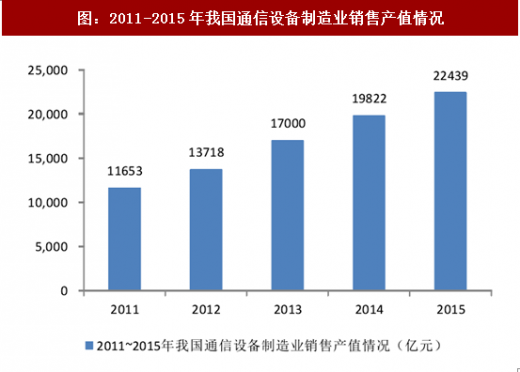

数据通信业务是继电报、电话业务之后的第三种最大的通信业务,是计算机和通信相结合的产物,它实现了计算机与计算机之间、计算机与终端之间的传递。根据传输媒介的不同,数据通信分为“有线数据通信”和“无线数据通信”。通信终端设备主要包括交换机、路由器、调制调解器(Modem)、用户接入终端设备等。根据意华股份公司公告,连接器作为通信设备中不可缺少的重要配件之一,在通信设备中的价值占比约3~5%,在一些大型通信设备中价值占比超过10%。从全球范围看,通信设备制造业经过近二十年的历程,目前仍属于高速发展期,通信设备市场规模持续放大。2011年全球通信设备支出为1,374亿美元,2014年将增长到1,498亿美元。在我国电信固定投资额持续增长的情况下,我国通信技术和通信设备制造业实现了跨越式的发展。工信部数据显示,2011年我国通信设备制造业销售产值为11,653亿元,2015年增加到22,439亿元,复合增长率达17.80%。

(三)传统消费电子领域增速放缓,可穿戴设备成未来看点

根据拓普联科公司公告,2015年全球智能手机出货量为14.32亿部,同比增长10.2%,全球PC出货量为2.89亿台,同比下降8.0%,全球平板电脑出货量为2.07亿部,同比下降10.4%,传统消费电子行业对零部件的需求将逐渐趋于稳定。随着大众市场对可穿戴设备消费意识的逐渐普及,细分市场的逐步成熟,电子产品将朝着智能化、可穿戴等方向转型升级。

2015年全球可穿戴设备出货量达到7610万台,同比增长163%,中国可穿戴设备出货量达到2370万台,同比增长428%。根据IDC预测,未来5年全球可穿戴设备复合增速为22.9%,中国增速为28.5%,到2020年分别达到2.1亿台和8300万台。

参考观研天下发布《2018-2023年中国连接器产业市场竞争现状调研与投资前景规划预测报告》

(四)高铁需求趋于稳定,城轨交通建设加速

轨道交通连接器领域,轨道交通连接器工艺水平高,利润水平高。作为铁路领域产品,轨交连接器需要满足高速、强震、高温等工作环境,机械性能和环境性能的要求都要明显高于消费电子、通信设备等其他领域的产品。拓普联科公司公告,产品利润水平也相对较高,毛利约为50%。根据“十三五”规划纲要,高铁未来五年还将新增里程1.1万公里,现有线路也有动车组车辆的加密需求,各类高铁装备需求稳定。近年来,国家大力发展地铁、轻轨、城市快轨等多种制式的城市轨道交通,城轨交通投资占整个铁路运输建设中的投资比重也越来越大,2015年,轨道交通运营网长度达3195公里,较2014年增加379公里。2011~2015年城轨交通投资的复合增速超过23%。未来,多种制式的城轨交通将共同发展,新建、规划线路规模大,投资增长迅速,建设速度持续加快。

(五)军工连接器受益于装备采购费用稳定增长、武器装备加速信息化以及电子元件国产替代

从全球军费的角度看,我国军费占GDP比重低于世界平均水平,仍有巨大增长空间。从军费增长速度来看,2016年我国国防预算同比增长7.6%,2017年我国国防预算突破1万亿元,同比增长7%左右,装备采购费用稳步增长将为军工连接器下游行业快速发展打下基础。另外,《军队建设发展“十三五”规划纲要》指出,到2020年,信息化建设取得重大进展,构建能够打赢信息化战争、有效履行使命任务的中国特色现代军事力量体系。现代化军队要求武器装备对信息化、智能化程度的要求越来越高,各类武器都在朝着电子化的方向加速更新换代,以连接器为代表的电子元器件的使用比例大幅提升。此外,军工电子元器件领域国产化率的提高也将带动军工连接器领域的快速发展。

国内军工连接器发展速度快,中航光电是绝对龙头。高端军工连接器的主要客户分布在航空、航天、舰船、兵器、电子、电力、通讯等诸多领域,此类客户具有订制下单、特殊需求的特点,并且对产品销售实行许可制度,需要获得国防科工委颁发的许可证才能供货。随着国家对航空、航天、信息、交通等高新技术产业扶持力度的加大和国家系列航天计划的实施,“十三五”期间国内市场对军用电连接器的需求强劲上升。根据中国产业信息网数据显示,预计“十三五”期间中国军用连接器市场规模每年达90亿元。

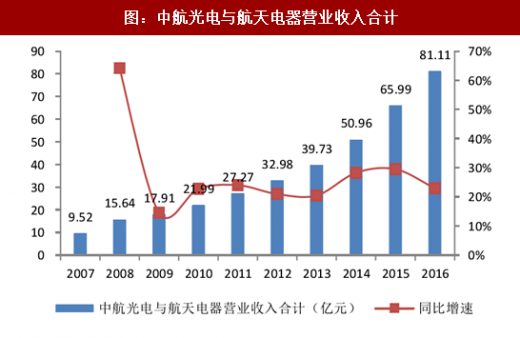

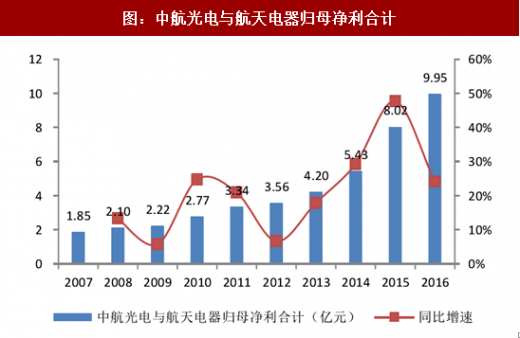

目前国内军工连接器企业都是国内企业,主要上市公司为中航光电和航天电器。2016年中航光电营业收入58.55亿元,归母净利润7.34亿元;航天电器营业收入22.56亿元,归母净利润2.61亿元,中航光电在国内军用连接器领域为绝对龙头。自2007年至2016年十年间,中航光电和航天电器收入和利润规模持续快速增长,中航光电和航天电器营业收入的复合年均增长率分别为25.29%、20.89%,归母净利润的复合年均增长率分别为22.38%、11.50%。未来随着我国国防信息化的加速推进以及武器装备的大量批产,军用连接器将迎来发展的黄金阶段。

近年来,随着《中国制造2025》、《中华人民共和国国民经济和社会发展第十三个五年规划纲要(2016-2020年)》等政策文件的公布,提高制造业创新能力和基础能力为重点,推进信息技术与制造技术深度融合,促进制造业朝高端、智能、绿色、服务方向发展,成为制造业发展的重点。连接器作为整机电路系统电气连接必需的核心基础元件,随着下游产业发展精尖化,发展高端连接器将是连接器行业的发展重点。

十三五期间,我国在汽车、通信、计算机及消费电子、工业和国防军工这五大连接器下游行业每年市场空间合计为2015亿元。

表:十三五期间高端连接器市场规模及相关上市公司

二、多下游应用市场兴起,国内市场迎发展机遇

(一)汽车行业稳健发展带动了汽车连接器的持续发展

汽车领域是连接器最大的市场,占全球连接器产业的20%以上,汽车行业对于连接器的需求量巨大,一般汽车需要用到的电子连接器种类有近百种,单一车型所使用的连接器达到600~1,000个。连接器在汽车的应用主要集中在发动机管理系统、安全系统、娱乐系统等方面。随着消费者对车载娱乐系统需求的不断增加,车载娱乐系统连接器已经成为汽车用连接器的一个重要的发展方向。全球汽车市场,这几年都保持了比较稳定的增长。根据意华股份公司公告,2007年,全球汽车产量为7,327万辆,到2016年,全球汽车产量达到9,497万辆。而中国汽车市场一枝独秀,近年来保持了较高的增长速度,2007年,中国汽车产量888万辆;而到2016年,中国汽车产量增长到2,811万辆,是2007年的3.2倍。全球汽车产量不断增加将推动汽车连接器产业快速发展。近年来,随着人们对汽车在安全性、环保性、舒适性、智慧化等要求越来越高,汽车电子产品的应用日益增加,包括汽车音响系统、安全气囊、汽车导航系统、ABS系统、汽车传动控制系统、车内光缆网路均逐渐普及。同时,汽车上的各种功能件及零部件都在不断地向电子化、智能化、精细化及可靠性方向发展,对汽车连接器结构设计、外观设计及材料也提出了更高的要求。

图:2007-2016年全球及中国汽车产量(万辆)

新能源汽车发展步入正轨,行业发展迅猛。根据信质电机公司2014年、2015年、2016年年报显示,2014年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%;2015年新能源汽车销售33.1万辆,同比增长3.4倍,其中纯电动汽车销售24.7万辆,同比增长4.5倍;插电式混合动力汽车销售8.4万辆,同比增长1.8倍;2016年新能源汽车全年产销分别为51.70万辆和50.70万辆,同比分别增长51.7%和53%,其中纯电动汽车产销分别为41.7万辆和40.9万辆,同比分别增长63.9%和65.1%,插电式电动车产销分别为9.9万辆和9.8万辆,同比分别增长15.7%和17.1%。未来随着新能源汽车的产业政策不断完善和细化,新能源汽车补贴的退坡,碳配额积分,油耗积分将从供给端引导行业走向健康的发展轨道。《电动汽车充电基础设施发展指南(2015-2020年)》以及《“十三五”国家战略性新兴产业发展规划》提出到2020年实现新能源汽车当年产销量200万辆、累计产销到达500万辆。

图:2014-2016年我国新能源汽车销量及增速

图:2014-2016年我国新能源汽车销量具体情况

参考观研天下发布《2018-2023年中国连接器产业市场竞争现状调研与投资前景规划预测报告》

(二)数据通信行业高速发展推动了通讯连接器行业的持续增长

数据通信业务是继电报、电话业务之后的第三种最大的通信业务,是计算机和通信相结合的产物,它实现了计算机与计算机之间、计算机与终端之间的传递。根据传输媒介的不同,数据通信分为“有线数据通信”和“无线数据通信”。通信终端设备主要包括交换机、路由器、调制调解器(Modem)、用户接入终端设备等。根据意华股份公司公告,连接器作为通信设备中不可缺少的重要配件之一,在通信设备中的价值占比约3~5%,在一些大型通信设备中价值占比超过10%。从全球范围看,通信设备制造业经过近二十年的历程,目前仍属于高速发展期,通信设备市场规模持续放大。2011年全球通信设备支出为1,374亿美元,2014年将增长到1,498亿美元。在我国电信固定投资额持续增长的情况下,我国通信技术和通信设备制造业实现了跨越式的发展。工信部数据显示,2011年我国通信设备制造业销售产值为11,653亿元,2015年增加到22,439亿元,复合增长率达17.80%。

图:2011-2014年全球通信设备市场规模

图:2011-2015年我国通信设备制造业销售产值情况

(三)传统消费电子领域增速放缓,可穿戴设备成未来看点

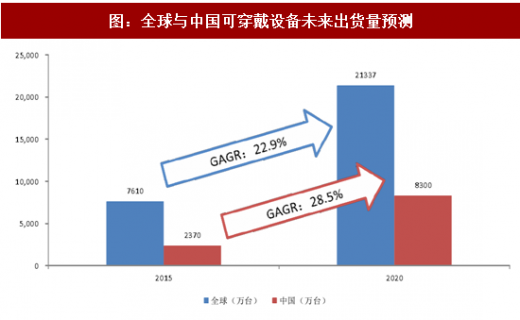

根据拓普联科公司公告,2015年全球智能手机出货量为14.32亿部,同比增长10.2%,全球PC出货量为2.89亿台,同比下降8.0%,全球平板电脑出货量为2.07亿部,同比下降10.4%,传统消费电子行业对零部件的需求将逐渐趋于稳定。随着大众市场对可穿戴设备消费意识的逐渐普及,细分市场的逐步成熟,电子产品将朝着智能化、可穿戴等方向转型升级。

2015年全球可穿戴设备出货量达到7610万台,同比增长163%,中国可穿戴设备出货量达到2370万台,同比增长428%。根据IDC预测,未来5年全球可穿戴设备复合增速为22.9%,中国增速为28.5%,到2020年分别达到2.1亿台和8300万台。

参考观研天下发布《2018-2023年中国连接器产业市场竞争现状调研与投资前景规划预测报告》

图:全球与中国可穿戴设备未来出货量预测

(四)高铁需求趋于稳定,城轨交通建设加速

轨道交通连接器领域,轨道交通连接器工艺水平高,利润水平高。作为铁路领域产品,轨交连接器需要满足高速、强震、高温等工作环境,机械性能和环境性能的要求都要明显高于消费电子、通信设备等其他领域的产品。拓普联科公司公告,产品利润水平也相对较高,毛利约为50%。根据“十三五”规划纲要,高铁未来五年还将新增里程1.1万公里,现有线路也有动车组车辆的加密需求,各类高铁装备需求稳定。近年来,国家大力发展地铁、轻轨、城市快轨等多种制式的城市轨道交通,城轨交通投资占整个铁路运输建设中的投资比重也越来越大,2015年,轨道交通运营网长度达3195公里,较2014年增加379公里。2011~2015年城轨交通投资的复合增速超过23%。未来,多种制式的城轨交通将共同发展,新建、规划线路规模大,投资增长迅速,建设速度持续加快。

图:2010-2015年中国轨道交通运营情况

(五)军工连接器受益于装备采购费用稳定增长、武器装备加速信息化以及电子元件国产替代

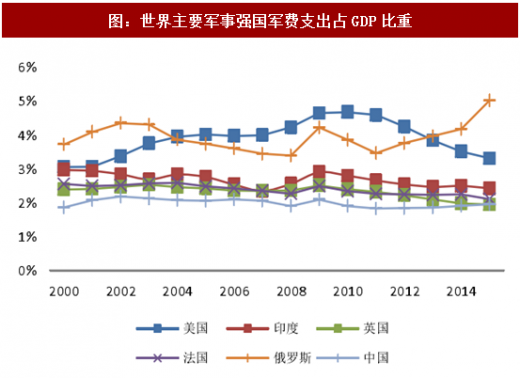

从全球军费的角度看,我国军费占GDP比重低于世界平均水平,仍有巨大增长空间。从军费增长速度来看,2016年我国国防预算同比增长7.6%,2017年我国国防预算突破1万亿元,同比增长7%左右,装备采购费用稳步增长将为军工连接器下游行业快速发展打下基础。另外,《军队建设发展“十三五”规划纲要》指出,到2020年,信息化建设取得重大进展,构建能够打赢信息化战争、有效履行使命任务的中国特色现代军事力量体系。现代化军队要求武器装备对信息化、智能化程度的要求越来越高,各类武器都在朝着电子化的方向加速更新换代,以连接器为代表的电子元器件的使用比例大幅提升。此外,军工电子元器件领域国产化率的提高也将带动军工连接器领域的快速发展。

图:我国历年国防支出及占GDP比重

图:世界主要军事强国军费支出占GDP比重

国内军工连接器发展速度快,中航光电是绝对龙头。高端军工连接器的主要客户分布在航空、航天、舰船、兵器、电子、电力、通讯等诸多领域,此类客户具有订制下单、特殊需求的特点,并且对产品销售实行许可制度,需要获得国防科工委颁发的许可证才能供货。随着国家对航空、航天、信息、交通等高新技术产业扶持力度的加大和国家系列航天计划的实施,“十三五”期间国内市场对军用电连接器的需求强劲上升。根据中国产业信息网数据显示,预计“十三五”期间中国军用连接器市场规模每年达90亿元。

图:2009-2017年中国军用连接器市场规模发展趋势与预测

图:中航光电与航天电器营业收入合计

图:中航光电与航天电器归母净利合计

目前国内军工连接器企业都是国内企业,主要上市公司为中航光电和航天电器。2016年中航光电营业收入58.55亿元,归母净利润7.34亿元;航天电器营业收入22.56亿元,归母净利润2.61亿元,中航光电在国内军用连接器领域为绝对龙头。自2007年至2016年十年间,中航光电和航天电器收入和利润规模持续快速增长,中航光电和航天电器营业收入的复合年均增长率分别为25.29%、20.89%,归母净利润的复合年均增长率分别为22.38%、11.50%。未来随着我国国防信息化的加速推进以及武器装备的大量批产,军用连接器将迎来发展的黄金阶段。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。