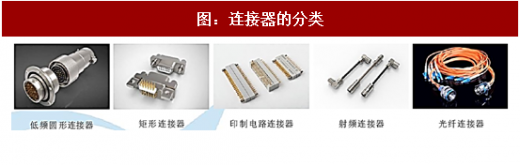

连接器是一种借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换的功能元件,用作器件、组件、设备、系统之间的电信号或光信号连接,传输信号或电磁能量,并且保持系统与系统之间不发生信号失真和能量损失的变化。作为构成整机电路系统电气连接必需的基础元件之一,已广泛应用于航空、航天、军事装备、通讯、计算机、汽车、工业、家用电器等领域,现已发展成为电子信息基础产品的支柱产业之一。根据百度百科,连接器可按照其通用性和相关的技术标准可划分为低频圆形连接器、矩形连接器、印制电路连接器、射频连接器和光纤连接器。

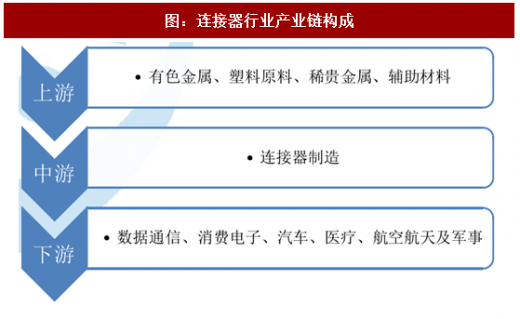

连接器行业上游原材料包括有色金属、塑胶原料、稀贵金属和辅助材料等。其中,有色金属主要用于制作连接端子,为避免信号在传输过程中受到过多阻碍或衰退,端子多采用黄铜、铍铜、磷青铜等铜合金板片作为原材料;塑料原料以PBT、PPS、NYLON、LCP树脂等为主,用于制造连接的外壳部分;稀贵金属以电镀材料最常用的金、钯金、镍等为主;辅助材料主要为电镀所需化学试剂。在整体上看中,有色金属及稀贵金属占连接器的成本比重最大,塑胶原料和辅助材料占比次之。

连接器作为电子电路中沟通的桥梁,广泛应用于包括数据通信、电脑及周边、消费电子、汽车、工业、医疗、航空航天及军事等不同领域。随着各应用领域的终端产品技术的快速发展及其市场的迅速增长,连接器行业呈专业化细分趋势,而下游的应用厂商,一般也会与中游连接器制造厂商加强合作,以确保质量、成本上的稳定。

中国连接器市场保持高速增长,市场规模日益扩大。根据意华股份公司公告,过去十年间,中国经济持续高速增长,2003年GDP仅13.58万亿元,到2016年猛增到74.41万亿元,复合增长率达到13.98%。在中国经济快速发展的带动下,通信、电脑、消费电子等连接器下游产业在中国迅速发展,使得中国连接器市场一直保持高速增长,连接器市场规模日益扩大。2003年,中国连接器市场规模仅约为36.03亿美元,到2016年猛增到164.65亿美元,成为全球最大的连接器市场。虽然我国连接器行业起步较晚,连接器市场集中度较低,行业技术水平与先进国家技术水平相比仍有一定差距。但我国连接器行业空间广阔,发展潜力巨大,未来有非常大的提升空间。

二、行业集中度高,国际巨头优势明显

在国际市场上,连接器是一个成熟的行业。欧美、日本及中国台湾的连接器跨国公司大多是集上游原材料、产品研发、销售一体化的大型制造型企业,在产品质量和产业规模上均具有较大优势。这些跨国公司由于研发资金充足及多年技术沉淀,往往在高性能专业型连接器产品方面处于领先地位,能通过不断推出高端产品而引领行业的发展方向。

参考观研天下发布《2018-2023年中国连接器产业市场竞争现状调查与投资价值前景评估报告》

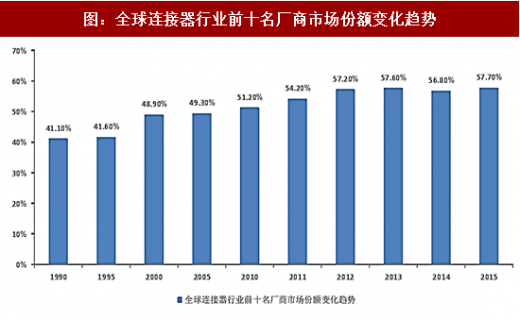

根据意华股份公司公告,通过Bishop&Associates的统计,2016年全球连接器市场规模达到541.64亿美元。其中,中国、欧洲、北美、日本位居全球连接器市场前列。从近三十年的发展趋势看,全球连接器市场逐渐呈现集中化的趋势,形成寡头垄断的局面,全球连接器行业前十名厂商的市场份额1990年的41.10%增长到2015年的57.70%。市场逐渐集中化的发展趋势使中小型连接器厂商难以进入品牌企业的供应链。此外,欧美、日本、台湾等国家或地区的知名连接器厂家占据全球连接器市场的高端市场,竞争优势非常明显。伴随着科技进步,全球经济的各行业均呈现出技术含量不断提高的态势,连接器的整体需求向着技术水平更高的方向发展,具有较强研发实力的跨国企业的竞争优势日益突出,致使全球连接器的市场份额相对集中在少数企业。

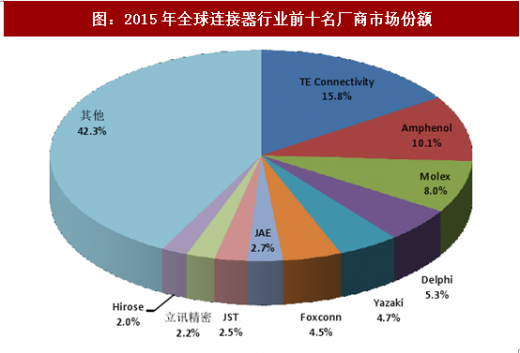

根据电连技术公司公告,2015年全球连接器销售收入居前十位的企业分别为:泰科(TEConnectivity,美国)、安费诺(Amphenol,美国)、莫仕(MolexIncorporated,美国)、德尔福(DelphiConnectionSystems,美国)、矢崎(Yazaki,日本)、富士康(FoxconnInterconnectTechnologyLimited,台湾)、航空电子(JAE,日本)、压着端子(JST,日本)、立讯精密(Luxshare,中国)广濑电机(Hirose,日本)。2015年,这前十大连接器厂商的市场份额合计达到57.7%。

三、应用领域分布广泛,汽车通信发展较快

经过多年发展,连接器应用范围越来越广泛,在各类设备中成为能量、信息稳定流通的桥梁,总体市场规模基本保持了持续增长的态势。具体应用领域可划分为汽车、通信及数据传输、电脑及外设、工业、军工航天、交通运输等几大类。根据电连技术公司公告,2014年全球连接器主要五大应用领域是汽车、通讯、电脑及外设、工业、国防军工,合计占比达到76.83%。我们假设2020年全球连接器市场规模600.00亿美元,2020年连接器在各应用领域占比按2014年占比来计算,那么2020年连接器在前五大应用领域汽车、通讯、电脑及外设、工业、国防军工市场总规模达460.98亿美元。

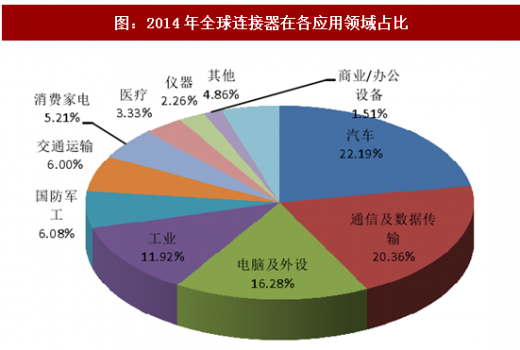

在移动互联网的推动下,通信及数据传输应用发展较快。根据电连技术公司公告,2012-2014年,通信及数据传输用连接器的市场规模从78.43亿美元增长到107.60亿美元,增长了37.19%,显著高于连接器总体的市场规模增速;在连接器总市场规模中的占比从2012年的16.67%提高到2014年的20.36%,已成为连接器的第二大应用领域。连接器在通信及数据传输上的应用体现在手机、网络设备、无线网络基础设施、电缆设备等方面,连接器在这一应用领域的快速增长和全球移动互联网的迅速发展紧密相关。另外,近年来由于连接器下游汽车以及新能源车产业快速发展,汽车领域连接器增速也较快。未来可重点关注在通信领域及汽车领域提前布局、研发投入较多、有实力的连接器上市公司。

图:连接器的分类

连接器行业上游原材料包括有色金属、塑胶原料、稀贵金属和辅助材料等。其中,有色金属主要用于制作连接端子,为避免信号在传输过程中受到过多阻碍或衰退,端子多采用黄铜、铍铜、磷青铜等铜合金板片作为原材料;塑料原料以PBT、PPS、NYLON、LCP树脂等为主,用于制造连接的外壳部分;稀贵金属以电镀材料最常用的金、钯金、镍等为主;辅助材料主要为电镀所需化学试剂。在整体上看中,有色金属及稀贵金属占连接器的成本比重最大,塑胶原料和辅助材料占比次之。

图:连接器行业产业链构成

连接器作为电子电路中沟通的桥梁,广泛应用于包括数据通信、电脑及周边、消费电子、汽车、工业、医疗、航空航天及军事等不同领域。随着各应用领域的终端产品技术的快速发展及其市场的迅速增长,连接器行业呈专业化细分趋势,而下游的应用厂商,一般也会与中游连接器制造厂商加强合作,以确保质量、成本上的稳定。

一、全球市场持续扩张,中国市场高速增长

全球连接器市场规模持续增长,2020年有望达到600亿美元。经过多年发展,连接器应用范围越来越广泛,总体市场规模基本保持了持续增长的态势。根据意华股份公司公告,通过Bishop&Associates数据显示,连接器的全球市场规模已由2009年的343.90亿美元增长至2016年的541.64亿美元。2015年,受汇率、全球经济放缓等影响,全球连接器市场规模有所下降,为520.50亿美元。2017年,凭借着下游数据通信、电脑及周边、消费电子、汽车等下游行业的持续发展,全球连接器市场需求不断增长,市场规模总体呈现扩大趋势,预计2020年全球连接器市场规模将达到600.00亿美元。

图:近年来全球连接器市场规模

中国连接器市场保持高速增长,市场规模日益扩大。根据意华股份公司公告,过去十年间,中国经济持续高速增长,2003年GDP仅13.58万亿元,到2016年猛增到74.41万亿元,复合增长率达到13.98%。在中国经济快速发展的带动下,通信、电脑、消费电子等连接器下游产业在中国迅速发展,使得中国连接器市场一直保持高速增长,连接器市场规模日益扩大。2003年,中国连接器市场规模仅约为36.03亿美元,到2016年猛增到164.65亿美元,成为全球最大的连接器市场。虽然我国连接器行业起步较晚,连接器市场集中度较低,行业技术水平与先进国家技术水平相比仍有一定差距。但我国连接器行业空间广阔,发展潜力巨大,未来有非常大的提升空间。

图:近年来我国连接器市场规模

二、行业集中度高,国际巨头优势明显

在国际市场上,连接器是一个成熟的行业。欧美、日本及中国台湾的连接器跨国公司大多是集上游原材料、产品研发、销售一体化的大型制造型企业,在产品质量和产业规模上均具有较大优势。这些跨国公司由于研发资金充足及多年技术沉淀,往往在高性能专业型连接器产品方面处于领先地位,能通过不断推出高端产品而引领行业的发展方向。

参考观研天下发布《2018-2023年中国连接器产业市场竞争现状调查与投资价值前景评估报告》

根据意华股份公司公告,通过Bishop&Associates的统计,2016年全球连接器市场规模达到541.64亿美元。其中,中国、欧洲、北美、日本位居全球连接器市场前列。从近三十年的发展趋势看,全球连接器市场逐渐呈现集中化的趋势,形成寡头垄断的局面,全球连接器行业前十名厂商的市场份额1990年的41.10%增长到2015年的57.70%。市场逐渐集中化的发展趋势使中小型连接器厂商难以进入品牌企业的供应链。此外,欧美、日本、台湾等国家或地区的知名连接器厂家占据全球连接器市场的高端市场,竞争优势非常明显。伴随着科技进步,全球经济的各行业均呈现出技术含量不断提高的态势,连接器的整体需求向着技术水平更高的方向发展,具有较强研发实力的跨国企业的竞争优势日益突出,致使全球连接器的市场份额相对集中在少数企业。

根据电连技术公司公告,2015年全球连接器销售收入居前十位的企业分别为:泰科(TEConnectivity,美国)、安费诺(Amphenol,美国)、莫仕(MolexIncorporated,美国)、德尔福(DelphiConnectionSystems,美国)、矢崎(Yazaki,日本)、富士康(FoxconnInterconnectTechnologyLimited,台湾)、航空电子(JAE,日本)、压着端子(JST,日本)、立讯精密(Luxshare,中国)广濑电机(Hirose,日本)。2015年,这前十大连接器厂商的市场份额合计达到57.7%。

图:全球连接器行业前十名厂商市场份额变化趋势

图:2015年全球连接器行业前十名厂商市场份额

三、应用领域分布广泛,汽车通信发展较快

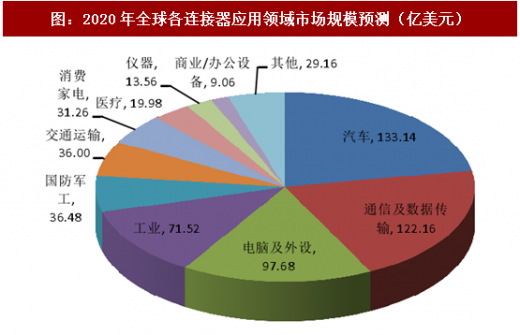

经过多年发展,连接器应用范围越来越广泛,在各类设备中成为能量、信息稳定流通的桥梁,总体市场规模基本保持了持续增长的态势。具体应用领域可划分为汽车、通信及数据传输、电脑及外设、工业、军工航天、交通运输等几大类。根据电连技术公司公告,2014年全球连接器主要五大应用领域是汽车、通讯、电脑及外设、工业、国防军工,合计占比达到76.83%。我们假设2020年全球连接器市场规模600.00亿美元,2020年连接器在各应用领域占比按2014年占比来计算,那么2020年连接器在前五大应用领域汽车、通讯、电脑及外设、工业、国防军工市场总规模达460.98亿美元。

图:2014年全球连接器在各应用领域占比

图:2020年全球各连接器应用领域市场规模预测(亿美元)

在移动互联网的推动下,通信及数据传输应用发展较快。根据电连技术公司公告,2012-2014年,通信及数据传输用连接器的市场规模从78.43亿美元增长到107.60亿美元,增长了37.19%,显著高于连接器总体的市场规模增速;在连接器总市场规模中的占比从2012年的16.67%提高到2014年的20.36%,已成为连接器的第二大应用领域。连接器在通信及数据传输上的应用体现在手机、网络设备、无线网络基础设施、电缆设备等方面,连接器在这一应用领域的快速增长和全球移动互联网的迅速发展紧密相关。另外,近年来由于连接器下游汽车以及新能源车产业快速发展,汽车领域连接器增速也较快。未来可重点关注在通信领域及汽车领域提前布局、研发投入较多、有实力的连接器上市公司。

表:汽车、通信及数据传输、电脑及外设这三大连接器应用领域发展情况(亿美元)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。