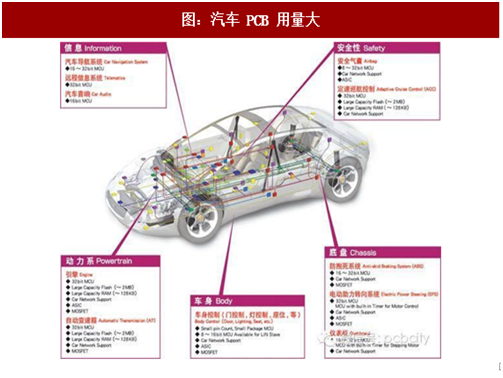

PCB 作为一切电子元器件的支撑,汽车电子占比提升无疑拉动了车用PCB的需求。中端车型PCB用量0.5-0.7平米,豪华车用量高达2-3平米。根据Prismark预计,2016年车用PCB产值约37.6亿美元,并将保持5%以上的复合增速快速成长。

一、新能源化趋势明显,我国走在世界前列

汽车是一个万亿级的市场,一方面全球汽车数量持续稳定增长且智能化加剧,另一方面PCB用量较多的新能源车放量,我国走在世界前列。6月在北京召开的2017年国际电动汽车示范城市及产业发展论坛上,科技部指出,到2016年年底,我国新能源汽车产量达50万辆,保有量超100万辆,各占全球50%。自2010年国家大力发展电动汽车以来,我国电动汽车电池的能量密度每隔四年提高一倍、成本降低 50%。会议指出将积极把自动驾驶融入到未来电动汽车产品当中。汽车电子在纯电动车中占整车成本高达 60%以上,PCB 是每个电子部件连接的必备,因此将带来投资机会。

二、国家政策引导,车企布局将利好上游采购

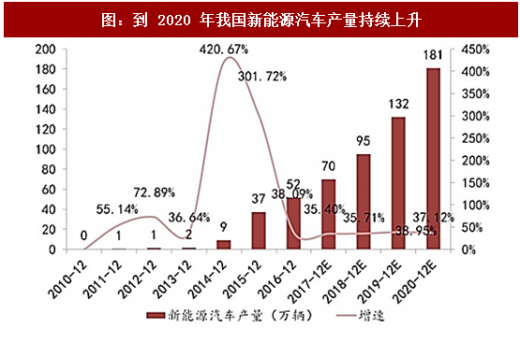

2015年末至今,多家汽车企业已经明确表示未来发展方向是搭载新能源的智能化汽车,其根本原因是全球多个国家或已制定明确战略目标,或出台相关政策大力扶持新能源汽车。以中国为例,国家工业和信息化部规划在2018-2020年乘用车企业的新能源汽车积分比例要求分别为8%、10%和 12%,以此计算出在 2018-2020 年新能源汽车产量需达到95万、132万和181万辆。由于新能源汽车比传统汽车所需 PCB量有较大提升,以单车4平米PCB用量和1000元/平方米估算,国内新增车用PCB市场为38亿元、52.8亿元和72.4亿元。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

燃油车禁售时间表呼之欲出。2017年9月8-10日,中国汽车产业发展(泰达)国际论坛在天津滨海新区举行,我国工信部也启动了相关研究,制订停止生产销售传统能源汽车的时间表。在已经制定了燃油车禁售计划的国家里,较为激进的荷兰和挪威表示时限为 2025 年,其余则为2030年到2040年间。新政策刺激下,利好将从产品端新能源汽车向上传导到材料供应商。

三、汽车电子成为汽车主要创新点,占整车ASP持续走高

目前来看,汽车的创新 70%来源于汽车电子产品,日新月异的新技术推动汽车电子逐步壮大,主要朝智能化和电气化方向发展。汽车电子平均ASP占整车成本已经从上世纪70年代的4%增长到现在30% 左右,其中新能源汽车和纯电动车比例更高,达 50%以上。汽车电子 ASP 增长的根本原因在于单车电子元器件数量的激增,这也刺激了作为连接的PCB的应用。汽车电子信息智能化发展领域有四大方向:1)集成安全系统、2)适应巡航系统、3)防撞车和防撞报警系统、4)通讯系统及电子导航。

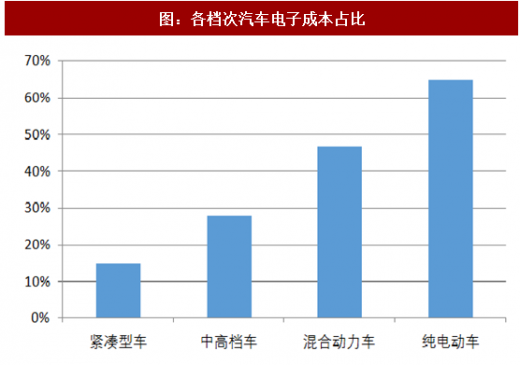

其中以 ADAS 为核心技术的自动驾驶是贯穿其中的主线,ADAS 2015-2020年复合增长率预计达到21%,电动车电池BMS也非常昂贵,导致汽车电子系统在整车成本中所占比重持续扩大,目前中高档车汽车电子成本已经接近30%,纯电动车则超过60%。

目前,如何提高驾驶员与汽车间的交互性则依赖于汽车同外部环境的信息交换,关键是车用雷达、声波等探测设备和中枢控制单元的沟通。因此,对PCB的质量、稳定性和性能都有较高要求,带来很高技术附加值。

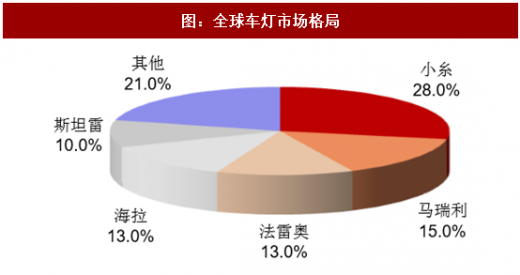

LED 车灯作为新型车灯技术受到众多厂商青睐,几乎所有新发售车型都标配或选配LED车灯。其亮度比传统车灯高,个性化设计吸引消费者。整体供需格局稳定,全球车灯市场份额主要被五大厂商占据,CR5高达81%,进入其中将是PCB制造销售公司强大的标签。

工控和医疗领域增长较快的原因与汽车领域十分类似,都是受益于电子化程度越来越高,工控领域传统设备纷纷转向了嵌入式应用,医疗电子市场也保持较快的增速,都加大了对PCB的需求。

图:汽车 PCB 用量大

图:车用 PCB 产值增速较快

一、新能源化趋势明显,我国走在世界前列

汽车是一个万亿级的市场,一方面全球汽车数量持续稳定增长且智能化加剧,另一方面PCB用量较多的新能源车放量,我国走在世界前列。6月在北京召开的2017年国际电动汽车示范城市及产业发展论坛上,科技部指出,到2016年年底,我国新能源汽车产量达50万辆,保有量超100万辆,各占全球50%。自2010年国家大力发展电动汽车以来,我国电动汽车电池的能量密度每隔四年提高一倍、成本降低 50%。会议指出将积极把自动驾驶融入到未来电动汽车产品当中。汽车电子在纯电动车中占整车成本高达 60%以上,PCB 是每个电子部件连接的必备,因此将带来投资机会。

图:2011-2016 年全球汽车产量

图:到 2020 年我国新能源汽车产量持续上升

二、国家政策引导,车企布局将利好上游采购

2015年末至今,多家汽车企业已经明确表示未来发展方向是搭载新能源的智能化汽车,其根本原因是全球多个国家或已制定明确战略目标,或出台相关政策大力扶持新能源汽车。以中国为例,国家工业和信息化部规划在2018-2020年乘用车企业的新能源汽车积分比例要求分别为8%、10%和 12%,以此计算出在 2018-2020 年新能源汽车产量需达到95万、132万和181万辆。由于新能源汽车比传统汽车所需 PCB量有较大提升,以单车4平米PCB用量和1000元/平方米估算,国内新增车用PCB市场为38亿元、52.8亿元和72.4亿元。

表:各国新能源政策驱动下,车企龙头纷纷转战新能源汽车

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

燃油车禁售时间表呼之欲出。2017年9月8-10日,中国汽车产业发展(泰达)国际论坛在天津滨海新区举行,我国工信部也启动了相关研究,制订停止生产销售传统能源汽车的时间表。在已经制定了燃油车禁售计划的国家里,较为激进的荷兰和挪威表示时限为 2025 年,其余则为2030年到2040年间。新政策刺激下,利好将从产品端新能源汽车向上传导到材料供应商。

三、汽车电子成为汽车主要创新点,占整车ASP持续走高

目前来看,汽车的创新 70%来源于汽车电子产品,日新月异的新技术推动汽车电子逐步壮大,主要朝智能化和电气化方向发展。汽车电子平均ASP占整车成本已经从上世纪70年代的4%增长到现在30% 左右,其中新能源汽车和纯电动车比例更高,达 50%以上。汽车电子 ASP 增长的根本原因在于单车电子元器件数量的激增,这也刺激了作为连接的PCB的应用。汽车电子信息智能化发展领域有四大方向:1)集成安全系统、2)适应巡航系统、3)防撞车和防撞报警系统、4)通讯系统及电子导航。

其中以 ADAS 为核心技术的自动驾驶是贯穿其中的主线,ADAS 2015-2020年复合增长率预计达到21%,电动车电池BMS也非常昂贵,导致汽车电子系统在整车成本中所占比重持续扩大,目前中高档车汽车电子成本已经接近30%,纯电动车则超过60%。

图:各档次汽车电子成本占比

目前,如何提高驾驶员与汽车间的交互性则依赖于汽车同外部环境的信息交换,关键是车用雷达、声波等探测设备和中枢控制单元的沟通。因此,对PCB的质量、稳定性和性能都有较高要求,带来很高技术附加值。

图:汽车自动驾驶发展及展望

LED 车灯作为新型车灯技术受到众多厂商青睐,几乎所有新发售车型都标配或选配LED车灯。其亮度比传统车灯高,个性化设计吸引消费者。整体供需格局稳定,全球车灯市场份额主要被五大厂商占据,CR5高达81%,进入其中将是PCB制造销售公司强大的标签。

图:车用LED市场规模增长,亮点不断

图:全球车灯市场格局

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。