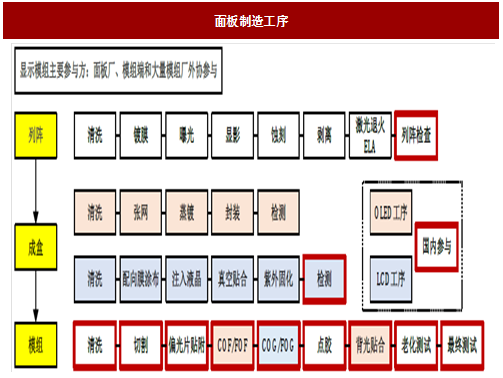

AMOLED 制造工艺简介:蒸镀封装为核心环节

AMOLED 屏制造工序包括列阵、成盒及模组三个阶段。列阵段工艺通过成膜、曝光、蚀刻叠加不同图形不同材质的膜层以形成低温多晶硅驱动电路。成盒段工艺主要包括蒸镀和封装。蒸镀是AMOLED 屏制造过程中的特有工艺,通过高精度金属掩膜板将有机发光材料以及阴极等材料蒸镀在背板上,然后在无氧无水的环境下使用玻璃封盖材料完成封装。由于AMOLED 器件的有机薄膜和金属薄膜遇水和氧气会迅速氧化,导致器件性能下降,因此封装过程的气密性十分重要。模组段工艺较为简单,主要包括对面板进行切割、偏光片贴附、IC 与PFC 邦定、面板与盖板玻璃贴合,经老化测试、点亮检查后出货。

图:面板制造工序

主要中国供应商简介:国内设备企业在后道模组段有望实现国产替代国内设备厂商主要参与模组段及测试环节。前中段重要设备基本主要由日韩企业掌握,设备投资金额较高,如前段设备曝光机单台价格约1,500 万美元。模组段设备价格相对较低,通常在几十万到几百万元不等。

我国模组段工艺发展较早,目前后道模组段、触控模组段各类设备国内企业均可提供,国内模组段设备龙头鑫三力、联得装备等已基本实现了后道设备的全覆盖,目前模组段标准设备参与度超70%。近两年龙头公司由于上市等原因,依赖资金实力大幅提高研发投入,积极寻求整线供给方案,补齐模组端标准线设备品类,将参与度提升至90%以上;同时寻求外延机会,进入检测、半导体封装等领域。通过开发盖板AOI 检测、画面调试、颜色校准等,拓展光电设备,单线增加300-600 万价值量。

国内模组龙头在成本等方面的优势体使得进口替代正在实现。2017 年鑫三力和联得装备分别获得苹果供应链公司TPK 的8,000 万美元订单和GIS 的3.1 亿人民币订单,精测电子获得苹果供应商代码,进入苹果供应链。由于目前面板企业后道模组设备国产化率仅为不到30%(OEM 模组厂较高,超过70%),因此存在较大国产化替代空间。

参考观研天下相关发布的《2018-2023年中国LCD面板产业调查与发展趋势研究报告》

国内设备厂商模组段技术储备

模组厂商18 年后显著受益。以一条典型的AMOLED 设备生产线来看,前段、中段和后段设备投资额分别为8.8 亿、3.38 亿和1.48 亿美金。后段设备占比约11%。以后段设备占比10%计,2018 年、2019 年模组设备企业将分享128 亿和144 亿市场空间。当前面板厂商后段设备国产化率约30%,届时以30%(保守)、50%(中性)和70%(乐观)的国产化率计,2018 年对国内模组厂商的采购需求将高达35-80 亿。

表:国内面板厂商模组设备采购需求预测(亿元)

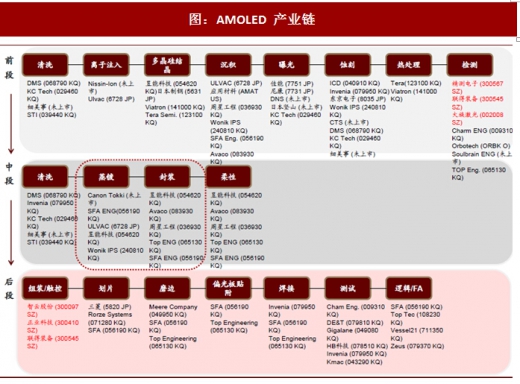

图:AMOLED 产业链

表:面板行业供需关系测算

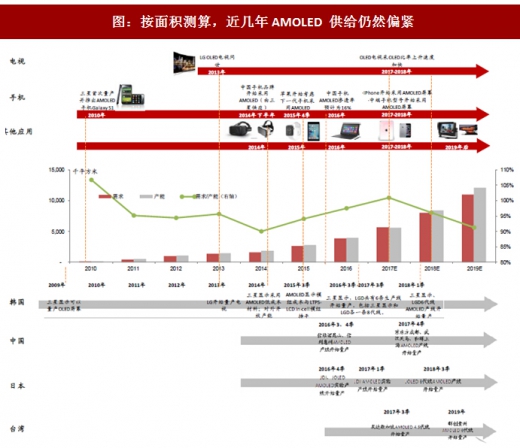

图:按面积测算,近几年AMOLED 供给仍然偏紧

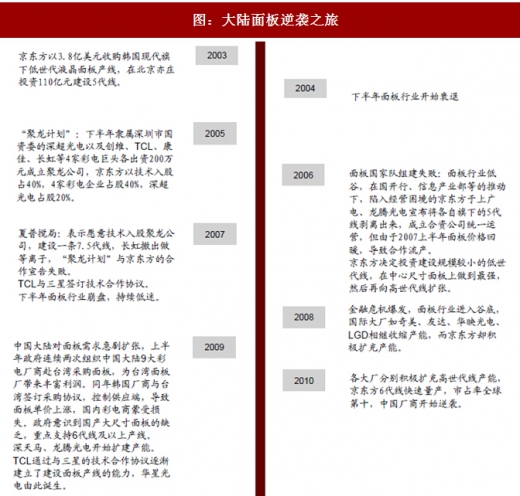

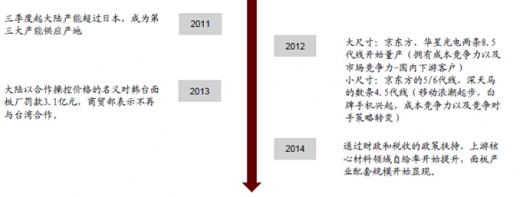

图:大陆面板逆袭之旅

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。