手机摄像头的核心零部件包括但不限于:影像传感器、镜头组、对焦马达、红外滤光片(蓝光片)、保护膜、基板等。对应的产业链企业包括但不限于:图像传感器制造商、模组封装厂商、镜头厂商、马达供应商、滤光片供应商等。由于行业技术壁垒和集中度高,产业链的大多数环节的前三厂商的市场份额都在50%以上。产业链的龙头多为日韩台所垄断,大陆的厂商主要集中在红外滤光片和模组封装上,包括欧菲光、水晶光电、舜宇光学、联创电子。

CMOS图像传感器占比最大,日韩占据主要市场

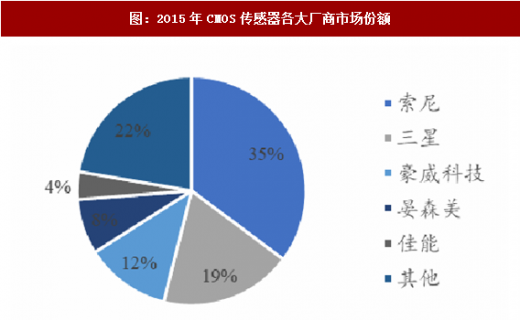

图像传感器的生产需要复杂的技术和加工工艺,其市场长期由索尼(日本)、三星(韩国)和豪威科技三家占据主导地位,市场份额超过60%。索尼在CMOS图像芯片领域发展非常成功,其市场占有率,尤其是高端市场占有率近年来逐渐攀升。三星2014年智能手机业务受阻后,加大了对图像传感器的投入,通过全像素双核对焦技术和ISOCELL技术(减少像素干扰)的研发,逐渐打入了高端市场。在2011年之前,豪威科技无疑是图像传感器市场的老大,但随后几年逐渐被索尼和三星超越。格科微在低端摄像头芯片市场一直是以低价为利器,产品多以薄利多销的形式为主,这也使得其迅速占领低端市场70%的份额。

手机镜头制造厂商大立光一家独大

手机镜头市场规模稳步增长,根据TSR公布的资料显示,2011年全球手机镜头市场销量为14.64亿件,2015年增长至31.99亿件,年均复合增长率21.6%。预计到2020年,全球手机镜头市场销量将达44.3亿件。

参考观研天下发布《2018-2023年中国手机摄像头行业市场需求现状分析与未来发展前景预测报告》

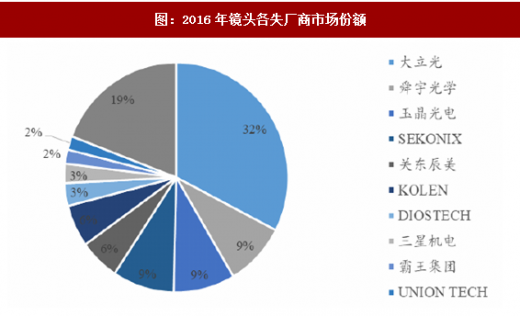

手机摄像头镜头为技术密集行业,进入壁垒高,行业集中度高,CR3达65%;其中台湾的大立光更是一枝独秀,遥遥领先于其他厂商,高端6P镜头绝大部分来自于大立光。

国内舜宇光学在崛起,紧追大立光。舜宇光学在光学技术上有长期的积累,已经具备量产13M,16M手机光学镜头组的能力,20M的镜头组也已经研发成功;2016年的出货量占比达到9.4%,已经成为全球第二的镜头厂商,1000万像素的高端产品结构占比也在提升,与大立光的差距在逐渐缩小。

音圈马达三足鼎立,国内新思考快速成长

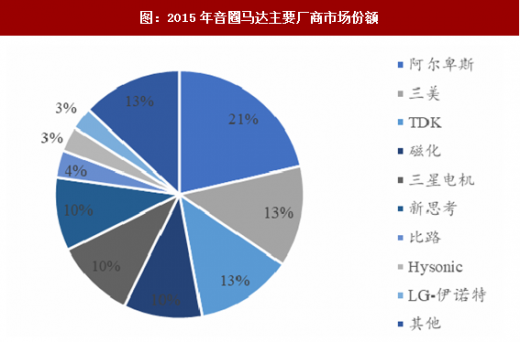

过去VCM变焦马达行业内的主流厂商集中在日本台湾以及韩国公司,近年来以新思考为代表的国产VCM马达厂商正在快速追赶,本土厂商逐步获得国内一线手机品牌厂商的认可,2015年国产VCM马达的出货量在中国市场已经超过1/3,与日韩系厂家形成三足鼎立的局面。

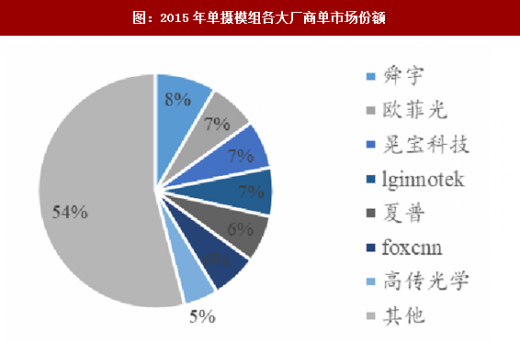

单摄模组群雄逐鹿,双摄模组国内机会大

由于手机和汽车应用的驱动,近年来模组市场规模逐年上升。根据中国产业信息网公布的数据,2015年全球摄像头模组市场规模达到253亿美元,国内摄像头模组市场同样迎来快速发展,2015年中国模组市场规模350亿元,并预计到2020年摄像头模组市场规模超过600亿元。

工艺和资金双壁垒,助力双摄模组行业集中度提升。双摄中两颗摄像头取景交错角度缩小不能超过0.1度,需要精确校准,并加以固定,工艺难度加大,另外双摄模组前期资金需求较大,小厂或者新进入者难以支撑,双摄像头行业形成资金和工艺双壁垒,打开良好的盈利空间。从产业链调研了解到,双摄模组的毛利率高出单摄模组2%左右,净利率高出5%左右。行业集中度

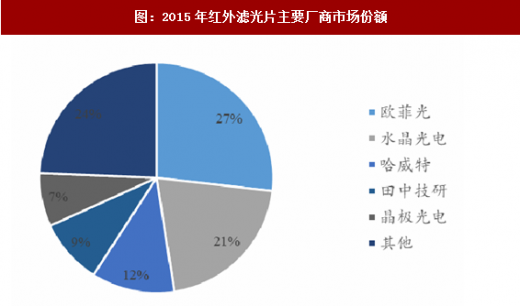

蓝玻璃红外滤光片市场规模保持快速增长,国内占据主要份额

根据中国产业信息网整理的数据来看,2015年红外滤光片整体市场规模约为巧亿元左右。未来几年有望保持快速增长,其中新兴的蓝玻璃红外滤光片依托其更加优良的效能,未来市场渗透率迅速扩大。蓝玻璃IRCF主要用于800万像素以上的摄像头中,摄像头逐步向高像素升级的趋势也为蓝玻璃IRCF的应用和普及提供了机遇。

红外滤光片主要厂商在国内,有欧菲光、田中技研、哈威特、水晶光电、晶极光电五家,占据市场份额近75%。

双摄带来光学产业变化大,国内厂商迎来新机遇

双摄带来的不只是出货量的提升,还有价值量的提升。对于纯摄像头的供应商,实际上单个摄像头双目的售价会比单目高出约20-30%。另外模组加工工艺难度加大,ASP也会增加,iPhone7系列每个摄像头模块的组装成本会增加50%。双摄带来模组加工资金和技术壁垒,行业集中度提升,摄像头模组龙头厂商将受益于集中度提升和单价提升。传感器方面,双摄增加传感器安装数量,带来出货量上的提升,但ASP并不会上升。由单摄到双摄,无论是产生立体视觉还是要进行图像融合或光学变焦,都需要好的算法。未来算法将成为成像效果好坏的关键。

在双摄像头的大前提下,产业链将会发生积极的变化,主机厂、算法提供商、模组厂商以及平台厂之间形成紧密的合作关系和流程,其中能够整合各方面资源的厂商将从中获益。

目前国内产商积极应对双摄,其中欧菲光于2017年4月1日完成对索尼华南的收购,进一步提升公司摄像头模组生产制造水平,目前单摄产能约SOKK/月,双摄产能约8KK/月,同时欧菲光与也MV达成战略合作,卡位算法资源。

舜宇光学,具备先发优势。在双摄模组业务上积极布局,成为国内首家双摄模组厂商布局高端镜头,未来持续受益于双摄和汽车ADAS。

水晶光电.积极扩张篮玻璃IRC'F产能.未来业绩将持续受益

兴芯微,其研发的ISP单路图像效果已经可以媲美iPhone,为终端厂商提供完整双摄方案,包括芯片、算法、调试一站式服务,缩短二线客户产品开发周期,帮助厂商的双摄像头手机快速上市。

算法方面,华为,OPPO都在积极开发其手机的双摄算法,使手机得到更好的拍照体验。

图:摄像头产业链主要参与公司

CMOS图像传感器占比最大,日韩占据主要市场

图像传感器的生产需要复杂的技术和加工工艺,其市场长期由索尼(日本)、三星(韩国)和豪威科技三家占据主导地位,市场份额超过60%。索尼在CMOS图像芯片领域发展非常成功,其市场占有率,尤其是高端市场占有率近年来逐渐攀升。三星2014年智能手机业务受阻后,加大了对图像传感器的投入,通过全像素双核对焦技术和ISOCELL技术(减少像素干扰)的研发,逐渐打入了高端市场。在2011年之前,豪威科技无疑是图像传感器市场的老大,但随后几年逐渐被索尼和三星超越。格科微在低端摄像头芯片市场一直是以低价为利器,产品多以薄利多销的形式为主,这也使得其迅速占领低端市场70%的份额。

图:2015年CMOS传感器各大厂商市场份额

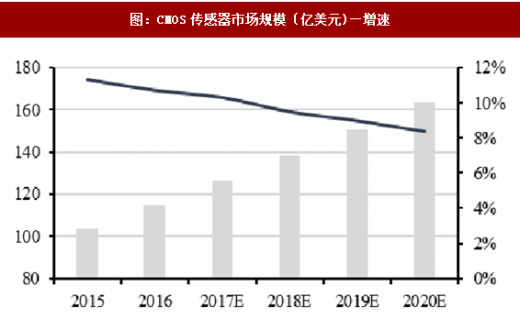

图:CMOS传感器市场规模〔亿美元)—增速

手机镜头制造厂商大立光一家独大

手机镜头市场规模稳步增长,根据TSR公布的资料显示,2011年全球手机镜头市场销量为14.64亿件,2015年增长至31.99亿件,年均复合增长率21.6%。预计到2020年,全球手机镜头市场销量将达44.3亿件。

参考观研天下发布《2018-2023年中国手机摄像头行业市场需求现状分析与未来发展前景预测报告》

图:全球智能手机镜头出货量(亿件)

手机摄像头镜头为技术密集行业,进入壁垒高,行业集中度高,CR3达65%;其中台湾的大立光更是一枝独秀,遥遥领先于其他厂商,高端6P镜头绝大部分来自于大立光。

图:2016年镜头各失厂商市场份额

国内舜宇光学在崛起,紧追大立光。舜宇光学在光学技术上有长期的积累,已经具备量产13M,16M手机光学镜头组的能力,20M的镜头组也已经研发成功;2016年的出货量占比达到9.4%,已经成为全球第二的镜头厂商,1000万像素的高端产品结构占比也在提升,与大立光的差距在逐渐缩小。

音圈马达三足鼎立,国内新思考快速成长

过去VCM变焦马达行业内的主流厂商集中在日本台湾以及韩国公司,近年来以新思考为代表的国产VCM马达厂商正在快速追赶,本土厂商逐步获得国内一线手机品牌厂商的认可,2015年国产VCM马达的出货量在中国市场已经超过1/3,与日韩系厂家形成三足鼎立的局面。

图:2015年音圈马达主要厂商市场份额

单摄模组群雄逐鹿,双摄模组国内机会大

由于手机和汽车应用的驱动,近年来模组市场规模逐年上升。根据中国产业信息网公布的数据,2015年全球摄像头模组市场规模达到253亿美元,国内摄像头模组市场同样迎来快速发展,2015年中国模组市场规模350亿元,并预计到2020年摄像头模组市场规模超过600亿元。

工艺和资金双壁垒,助力双摄模组行业集中度提升。双摄中两颗摄像头取景交错角度缩小不能超过0.1度,需要精确校准,并加以固定,工艺难度加大,另外双摄模组前期资金需求较大,小厂或者新进入者难以支撑,双摄像头行业形成资金和工艺双壁垒,打开良好的盈利空间。从产业链调研了解到,双摄模组的毛利率高出单摄模组2%左右,净利率高出5%左右。行业集中度

图:2015年单摄模组各大厂商单市场份额

图:2016年双摄模组各大厂商市场份额

蓝玻璃红外滤光片市场规模保持快速增长,国内占据主要份额

根据中国产业信息网整理的数据来看,2015年红外滤光片整体市场规模约为巧亿元左右。未来几年有望保持快速增长,其中新兴的蓝玻璃红外滤光片依托其更加优良的效能,未来市场渗透率迅速扩大。蓝玻璃IRCF主要用于800万像素以上的摄像头中,摄像头逐步向高像素升级的趋势也为蓝玻璃IRCF的应用和普及提供了机遇。

红外滤光片主要厂商在国内,有欧菲光、田中技研、哈威特、水晶光电、晶极光电五家,占据市场份额近75%。

图:2015年红外滤光片主要厂商市场份额

双摄带来光学产业变化大,国内厂商迎来新机遇

双摄带来的不只是出货量的提升,还有价值量的提升。对于纯摄像头的供应商,实际上单个摄像头双目的售价会比单目高出约20-30%。另外模组加工工艺难度加大,ASP也会增加,iPhone7系列每个摄像头模块的组装成本会增加50%。双摄带来模组加工资金和技术壁垒,行业集中度提升,摄像头模组龙头厂商将受益于集中度提升和单价提升。传感器方面,双摄增加传感器安装数量,带来出货量上的提升,但ASP并不会上升。由单摄到双摄,无论是产生立体视觉还是要进行图像融合或光学变焦,都需要好的算法。未来算法将成为成像效果好坏的关键。

在双摄像头的大前提下,产业链将会发生积极的变化,主机厂、算法提供商、模组厂商以及平台厂之间形成紧密的合作关系和流程,其中能够整合各方面资源的厂商将从中获益。

目前国内产商积极应对双摄,其中欧菲光于2017年4月1日完成对索尼华南的收购,进一步提升公司摄像头模组生产制造水平,目前单摄产能约SOKK/月,双摄产能约8KK/月,同时欧菲光与也MV达成战略合作,卡位算法资源。

舜宇光学,具备先发优势。在双摄模组业务上积极布局,成为国内首家双摄模组厂商布局高端镜头,未来持续受益于双摄和汽车ADAS。

水晶光电.积极扩张篮玻璃IRC'F产能.未来业绩将持续受益

兴芯微,其研发的ISP单路图像效果已经可以媲美iPhone,为终端厂商提供完整双摄方案,包括芯片、算法、调试一站式服务,缩短二线客户产品开发周期,帮助厂商的双摄像头手机快速上市。

算法方面,华为,OPPO都在积极开发其手机的双摄算法,使手机得到更好的拍照体验。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。