PCB下游多领域,受单一应用影响小。未来很长时间内,PCB在电子产品中仍具有不可替代性。总体而言,全球领域PCB主要在电脑、通讯、消费电子领域存在大规模应用,三者市场规模占整个PCB应用规模的70%,并延伸至汽车、军工等领域。

数据中心向着高速度、大容量、云计算、高性能的特性发展,IP、移动宽带、网络视频、云服务等多方面的数据量激增增加了数据中心的数据流量,同时也拉动了数据中心的建设需求。据IDC的数据统计,2016年全球的数据中心市场规模达到452亿美元,增长率为17%。而中国数据中心增长明显快于全球步伐,2016年规模为714.5亿人民币,增长率达到37%,占比由2010的8.6%提升到2016年24.3%。

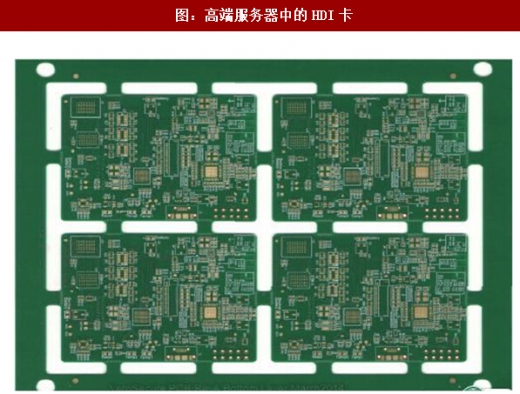

在高端服务器所需要的各种PCB产品中,HDI板需求相对较高。日DI技术主要是对印制电路板孔径的大小、布线的宽窄、层数的高低等方面的要求,是实现PCB高密度化的关键。当前日DI板在国内市场的份额处在逐步上升阶段,但仍与传统多层板的产能存在巨大差距。随着用户对数据中心承载流量及传输速度要求的提升,服务器的需求将拉升日DI整体需求水平。

在高端服务器所需要的各种PCB产品中,HDI板需求相对较高。日DI技术主要是对印制电路板孔径的大小、布线的宽窄、层数的高低等方面的要求,是实现PCB高密度化的关键。当前日DI板在国内市场的份额处在逐步上升阶段,但仍与传统多层板的产能存在巨大差距。随着用户对数据中心承载流量及传输速度要求的提升,服务器的需求将拉升日DI整体需求水平。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

在移动互联网时代,智能手机、平板电脑和可穿戴设备向着轻量化、小型化、多模组、可穿戴的特点发展,基于日DI布线相对普通多层板的密度优势,这些产品对日DI板的需求量将增大。移动电子产品的轻薄化要求使得主板空间缩小,要求有限的主板上能承载更多的元器件。与传统多层板相比,日DI采用积层法制板,运用盲孔和埋孔来减少通孔的数量,节约PCB的可布线面积,大幅度提高元器件密度,因而在智能手机中迅速替代了原有的多层板。

智能手机等移动电子产品的火爆也将带动「PC板的需求量上升。FPC即柔性印刷线路板,是以挠性覆铜板为基材制成的一种具有高度可靠性,绝佳可挠性的印刷电路板,是用于连接电子零件用的基板,也是电子产品信号传输的媒介。在移动电子产品智能化,轻薄化的趋势下,FPC密度高、重量轻、厚度薄、耐弯曲、结构灵活、耐高温等优势将助其被广泛运用。

FPC在智能手机的显示模组、触控模组、指纹识别模组、侧键、电源键等板块中优势明显。新款苹果手机中使用了约14-16块FPC,与其他PCB材料合计占成本中的15美元。华为、OPPO,vivo等国产手机厂商也纷纷提升高端旗舰机中FPC的用量,用量目前约为10-12块,未来用量有望在高端化趋势下不断提升。

数据中心向着高速度、大容量、云计算、高性能的特性发展,IP、移动宽带、网络视频、云服务等多方面的数据量激增增加了数据中心的数据流量,同时也拉动了数据中心的建设需求。据IDC的数据统计,2016年全球的数据中心市场规模达到452亿美元,增长率为17%。而中国数据中心增长明显快于全球步伐,2016年规模为714.5亿人民币,增长率达到37%,占比由2010的8.6%提升到2016年24.3%。

图:PCB下游各领域产值预测(百万美元)

图:中国数据中心市场规模(亿元)

图:全球数据中心市场规模(亿美元)

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

图:高端服务器中的HDI卡

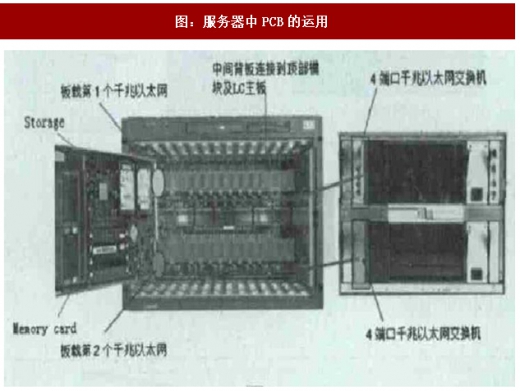

图:服务器中PCB的运用

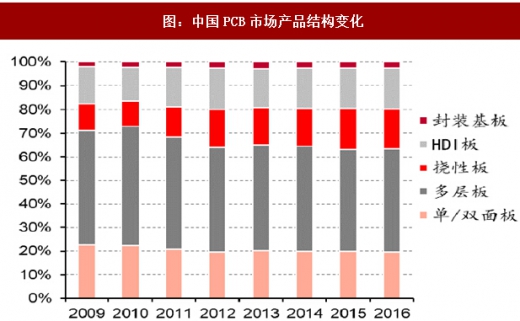

图:中国PCB市场产品结构变化

在移动互联网时代,智能手机、平板电脑和可穿戴设备向着轻量化、小型化、多模组、可穿戴的特点发展,基于日DI布线相对普通多层板的密度优势,这些产品对日DI板的需求量将增大。移动电子产品的轻薄化要求使得主板空间缩小,要求有限的主板上能承载更多的元器件。与传统多层板相比,日DI采用积层法制板,运用盲孔和埋孔来减少通孔的数量,节约PCB的可布线面积,大幅度提高元器件密度,因而在智能手机中迅速替代了原有的多层板。

智能手机等移动电子产品的火爆也将带动「PC板的需求量上升。FPC即柔性印刷线路板,是以挠性覆铜板为基材制成的一种具有高度可靠性,绝佳可挠性的印刷电路板,是用于连接电子零件用的基板,也是电子产品信号传输的媒介。在移动电子产品智能化,轻薄化的趋势下,FPC密度高、重量轻、厚度薄、耐弯曲、结构灵活、耐高温等优势将助其被广泛运用。

图:FPC的优点

FPC在智能手机的显示模组、触控模组、指纹识别模组、侧键、电源键等板块中优势明显。新款苹果手机中使用了约14-16块FPC,与其他PCB材料合计占成本中的15美元。华为、OPPO,vivo等国产手机厂商也纷纷提升高端旗舰机中FPC的用量,用量目前约为10-12块,未来用量有望在高端化趋势下不断提升。

图:iPhone中FPC的应用场景

图:中国FPC行业市场规模

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。