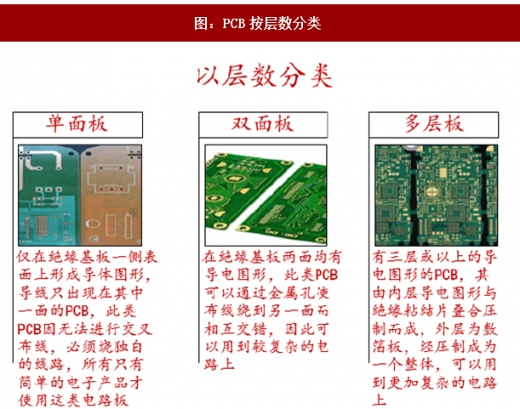

PCB即印刷电路板,主要由绝缘基材与导体两类材料构成,在电子设备中起到支撑、互连的作用。集成电路与电阻、电容等电子元件作为个体无法发挥作用,只有得到印制电路板的支撑并将它们连通,在整体中才能发挥各自的功能。根据结构、层数等不同,PCB可以做出以下分类:

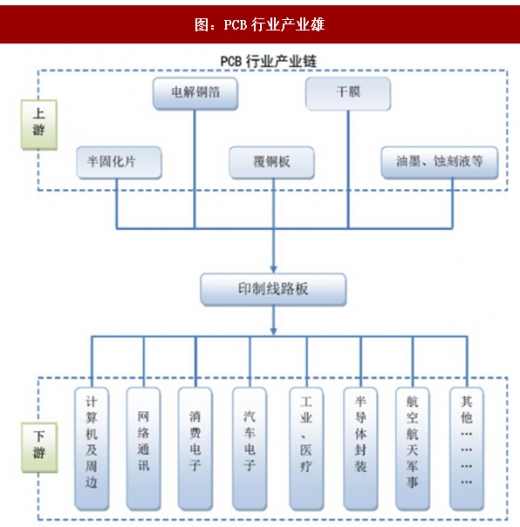

PCB行业上中下游划分明确,上游产业包括玻璃纤维,油墨,铜覆板等原材料供应商,中游产业包括PCB生产设备供应商,下游产业涵盖多应用领域。产业链可分为原材料一覆铜板一印刷电路板一电子产品应用。、

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

按下游电子产品的用途划分,PCB可运用于消费电子、汽车电子、网络通讯、工控医疗、航空航天等领域。在消费电子领域PCB运用于手机、家电、无人机、V日设备等产品中;在汽车电子领域PCB运用于GPS导航、汽车音响、汽车仪表盘、汽车传感器等设备中;在网络通讯领域PCB运用于光模块、滤波器、通讯背板、通讯基站天线等设备中;在工控医疗领域PCB运用于工业电脑、变频器、测量仪、医疗显示器等设备中;在航空航天领域PCB运用于飞行器、航空遥感系统、航空雷达等设备中。

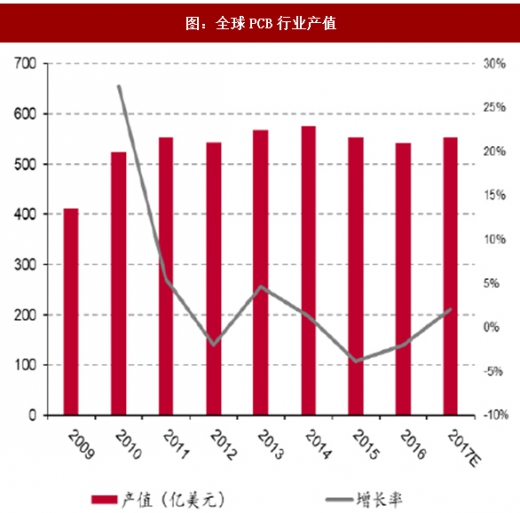

经过几十年的发展,PCB行业已成为全球性行业,但近几年总产能呈现低速发展趋势。中商产业研究院数据显示,2016年全球PCB市场产值达到542亿美元,虽相比2015年的市场产值下降2%,但仍是电子元件细分产业中比重最大的产业。未来在全球电子信息产业持续发展的带动下,全球PCB市场有望维持2%左右增速。

经过几十年的发展,PCB行业已成为全球性行业,但近几年总产能呈现低速发展趋势。中商产业研究院数据显示,2016年全球PCB市场产值达到542亿美元,虽相比2015年的市场产值下降2%,但仍是电子元件细分产业中比重最大的产业。未来在全球电子信息产业持续发展的带动下,全球PCB市场有望维持2%左右增速。

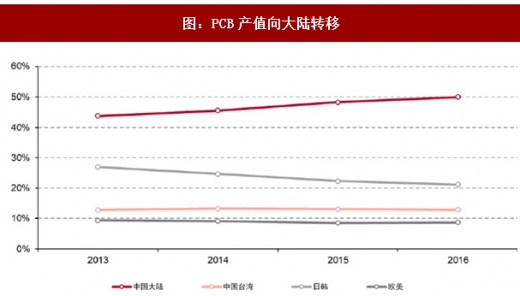

产业东移大趋势,大陆一枝独秀。PCB产业重心不断向亚洲地区转移,而亚洲地区产能又进一步向大陆转移,形成了新的产业格局。在2000年以前,全球PCB产值70%分布在欧洲、美洲(主要是北美)、日本等三个地区。而随着产能转移的不断进行,现在亚洲地区PCB产值接近全球的90%,是全球PCB的主导,而中国大陆成为了全球PCB产能最高的地区。同时,亚洲地区内产能在近几年内呈现出由日韩及台湾地区向中国大陆地区转移的趋势,使得大陆地区PCB产能以高于全球水平5%}7%的速度增长Prismark预测,2017年中国PCB产值将达289.72亿美元,占全球总产值的50%以上。

产业东移大趋势,大陆一枝独秀。PCB产业重心不断向亚洲地区转移,而亚洲地区产能又进一步向大陆转移,形成了新的产业格局。在2000年以前,全球PCB产值70%分布在欧洲、美洲(主要是北美)、日本等三个地区。而随着产能转移的不断进行,现在亚洲地区PCB产值接近全球的90%,是全球PCB的主导,而中国大陆成为了全球PCB产能最高的地区。同时,亚洲地区内产能在近几年内呈现出由日韩及台湾地区向中国大陆地区转移的趋势,使得大陆地区PCB产能以高于全球水平5%}7%的速度增长Prismark预测,2017年中国PCB产值将达289.72亿美元,占全球总产值的50%以上。

欧美以及台湾地区PCB产能向大陆地区持续进行转移,我们认为原因有以下三点:

1.西方国家环保政策趋严,相对高排放的PCB行业被迫转移。印刷电路板含有重金属的污染物,制造过程中难免造成局部环境污染。在欧美地区,政府对PCB厂商的环保要求高于国内。在严苛的环保标准下,企业需要建立更完善的环保制度,这将导致企业环保支出的增加,使得管理费用增加进而影响企业利润水平。因此欧美厂商只保留军事、航空航天等高技术且机密性强的PCB业务以及小批量快速板等业务,而不断减少高污染、低毛利的PCB业务。这一部分业务的产能转移到了环保要求相对宽松,环保支出相对较低的亚洲地区。

严格的环保政策同时也阻碍了新产能的释放。PCB厂商通常通过扩张原有厂房或新设厂房来扩大产能。但一方面,环保条款的限制加大了厂房选址的难度;另一方面,成本的提高使得项目预期的收益率降低,削弱项目可行性,增大了慕资的难度。欧美厂商投资新项目的速度受限于以上两点原因而低于亚洲厂商,进而释放新产能相对较少,在PCB产能上持续落后于亚洲地区。

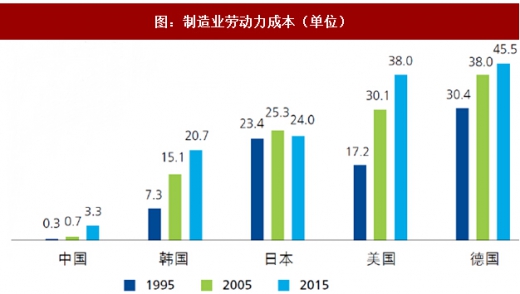

2.大陆市场以相对低廉的劳动力成本获取价格优势,西方厂商在价格战中趋于劣势。大陆市场劳动力成本有着相对低廉的优势,虽然在近年内已经逐步提升,但仍然远低于欧美发达国家水平,同时也低于日韩地区水平。大陆地区厂商凭借自身在环保支出与人工成本上的优势,能以相比其他地区厂商更低的价格来获取竞争优势,进而扩大市场份额。

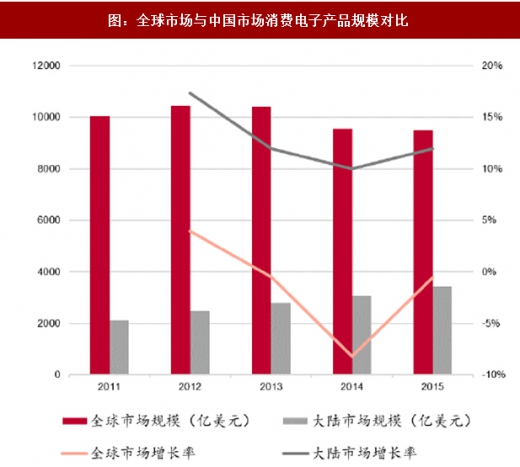

3.中国成为全球最大的消费电子产品市场,上下游产业链完整配套PCB产业需求。近十年来,我国电子信息产业快速发展,产业规模不断扩大2015年中国全年消费电子信息制造业实现主营业务收入11.1万亿元,达到全球第一。PCB作为最接近终端产品的载体之一,在大陆地区的需求量将随着下游终端产品的火爆而持续增长。

与此对应,大陆地区供给端也形成了“从铜箔,玻纤,树脂,再到覆铜板,最后制成PCB”的完整产业链,能配套不断增长的生产需求。因此在需求推动下,行业产能顺利向大陆地区转移。

目前,中国已经形成了以珠三角地区、长三角地区为核心区域的产业聚集带。据CPCA统计,2013年国内PCB行业企业数量约PCB1500家,主要分布在珠三角、长三角和环渤海区域,长三角和珠三角两个地区的PCB产值占中国大陆总产值的90%左右。中西部地区PCB产能近年来也扩张较快。近年来,部分PCB企业由于劳动力成本提升,将产能从珠三角地区、长三角地区迁移到基础条件较好的中西部城市,如湖北黄石、安徽广德、四川遂宁等地。而珠三角地区、长三角地区利用其人才,经济,产业链优势,不断向高端产品和高附加值产品方向发展。

图:PCB按结构分类

图:PCB按层数分类

PCB行业上中下游划分明确,上游产业包括玻璃纤维,油墨,铜覆板等原材料供应商,中游产业包括PCB生产设备供应商,下游产业涵盖多应用领域。产业链可分为原材料一覆铜板一印刷电路板一电子产品应用。、

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

图:PCB行业产业雄

按下游电子产品的用途划分,PCB可运用于消费电子、汽车电子、网络通讯、工控医疗、航空航天等领域。在消费电子领域PCB运用于手机、家电、无人机、V日设备等产品中;在汽车电子领域PCB运用于GPS导航、汽车音响、汽车仪表盘、汽车传感器等设备中;在网络通讯领域PCB运用于光模块、滤波器、通讯背板、通讯基站天线等设备中;在工控医疗领域PCB运用于工业电脑、变频器、测量仪、医疗显示器等设备中;在航空航天领域PCB运用于飞行器、航空遥感系统、航空雷达等设备中。

图:PCB在下游各领域中的运用

图:全球PCB行业产值

图:中国PCB行业产值

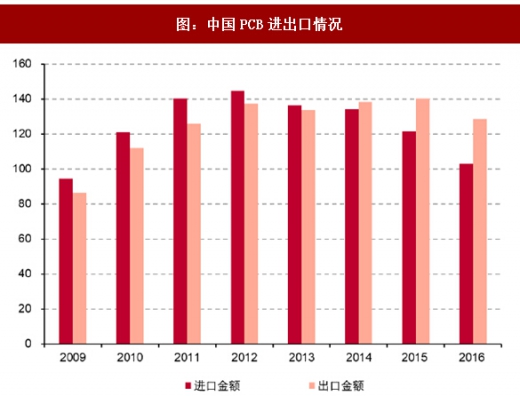

图:中国PCB进出口情况

图:PCB产值向大陆转移

欧美以及台湾地区PCB产能向大陆地区持续进行转移,我们认为原因有以下三点:

1.西方国家环保政策趋严,相对高排放的PCB行业被迫转移。印刷电路板含有重金属的污染物,制造过程中难免造成局部环境污染。在欧美地区,政府对PCB厂商的环保要求高于国内。在严苛的环保标准下,企业需要建立更完善的环保制度,这将导致企业环保支出的增加,使得管理费用增加进而影响企业利润水平。因此欧美厂商只保留军事、航空航天等高技术且机密性强的PCB业务以及小批量快速板等业务,而不断减少高污染、低毛利的PCB业务。这一部分业务的产能转移到了环保要求相对宽松,环保支出相对较低的亚洲地区。

严格的环保政策同时也阻碍了新产能的释放。PCB厂商通常通过扩张原有厂房或新设厂房来扩大产能。但一方面,环保条款的限制加大了厂房选址的难度;另一方面,成本的提高使得项目预期的收益率降低,削弱项目可行性,增大了慕资的难度。欧美厂商投资新项目的速度受限于以上两点原因而低于亚洲厂商,进而释放新产能相对较少,在PCB产能上持续落后于亚洲地区。

2.大陆市场以相对低廉的劳动力成本获取价格优势,西方厂商在价格战中趋于劣势。大陆市场劳动力成本有着相对低廉的优势,虽然在近年内已经逐步提升,但仍然远低于欧美发达国家水平,同时也低于日韩地区水平。大陆地区厂商凭借自身在环保支出与人工成本上的优势,能以相比其他地区厂商更低的价格来获取竞争优势,进而扩大市场份额。

图:制造业劳动力成本(单位)

3.中国成为全球最大的消费电子产品市场,上下游产业链完整配套PCB产业需求。近十年来,我国电子信息产业快速发展,产业规模不断扩大2015年中国全年消费电子信息制造业实现主营业务收入11.1万亿元,达到全球第一。PCB作为最接近终端产品的载体之一,在大陆地区的需求量将随着下游终端产品的火爆而持续增长。

与此对应,大陆地区供给端也形成了“从铜箔,玻纤,树脂,再到覆铜板,最后制成PCB”的完整产业链,能配套不断增长的生产需求。因此在需求推动下,行业产能顺利向大陆地区转移。

图:全球市场与中国市场消费电子产品规模对比

目前,中国已经形成了以珠三角地区、长三角地区为核心区域的产业聚集带。据CPCA统计,2013年国内PCB行业企业数量约PCB1500家,主要分布在珠三角、长三角和环渤海区域,长三角和珠三角两个地区的PCB产值占中国大陆总产值的90%左右。中西部地区PCB产能近年来也扩张较快。近年来,部分PCB企业由于劳动力成本提升,将产能从珠三角地区、长三角地区迁移到基础条件较好的中西部城市,如湖北黄石、安徽广德、四川遂宁等地。而珠三角地区、长三角地区利用其人才,经济,产业链优势,不断向高端产品和高附加值产品方向发展。

图:中国PCB产业地区分布

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。