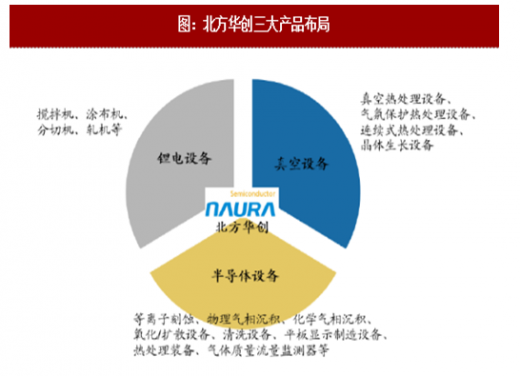

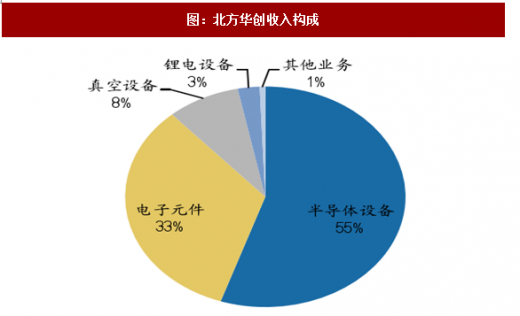

公司是国内半导体设备领头羊,形成多元化产品布局。公司的前身是七星电子,是北京电子控股有限责任公司整合原国营700厂、706厂、707厂、718厂、797厂、798厂的优质资产和业务而成立,主营半导体装备及精密电子元器件业务。2016年,七星电子通过向大基金等非公开增发募集9.24亿元,完成与北方微电子的重组,更名为北方华创。重组后的公司产品布局进一步完善,新增刻蚀机、物理气相沉积设备(PVD)以及化学气相沉积设备(CVD)。目前,公司的产品以晶圆制造和新进封装为核心,形成了覆盖泛半导体行业的三大产品布局,分别是以等离子刻蚀、PVD/CVD设备为主的半导体设备、以搅拌机为主的锉电设备和以真空热处理、晶体生长为首的真空设备。

公司是国内规模最大、产品体系最丰富、涉及领域最广的高端半导体工艺设备供应商,基本涵盖半导体生产前处理各关键工艺装备,并成功引进国家集成电路产业基金、京国瑞基金及芯动能基金等战略投资者,实现了产业与资本的融合。

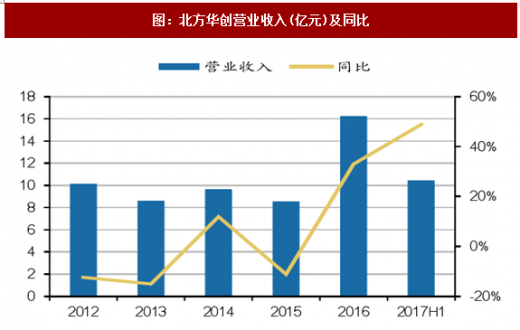

受益晶圆厂浪潮,公司业绩进入高速增长期。在收购了北方微电子后,公司经营业绩大幅增长,2017上半年收入10.5亿元,同比增长49%,实现归母净利润5279万元,同比增长30%。公司的主要收入来源于半导体设备,目前已推出了全面市场化的高端设备产品,技术优势突出。其中,28nm制程设备已经进入国内先进生产线供应体系,同时正在研发14nm制程设备,为国内半导体最前沿技术。国产设备逐步实现了进口替代,未来有望充分受益本轮晶圆厂建设潮。

公司承担国家重大科技专项任务,实现技术突破。作为国家02重大科技专项重』点承担单位,公司逐步完成了刻蚀机、磁控溅射、氧化炉、低压化学气相沉积、清洗机、原子层沉积等集成电路设备90/55/40/28nm工艺验证,实现产业化。其中,自主研制的NMC 612高密度等离子刻蚀机正式进入中芯国际北京12英寸工厂生产线,应用于90-65纳米硅栅刻蚀和浅槽隔离刻蚀等工艺制程;28nm PVD设备成为中芯国际28纳米生产线基线旧aseline)配置产品。另外,刻蚀(E丁C日)、单片退火系统、化学气相沉积(CVD)三大类集成电路设备进入14nm工艺验证阶段,首次实现与国外设备同步验证。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

2、长川科技:后道检测设备领先企业

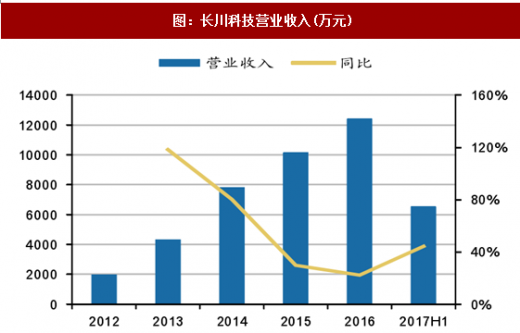

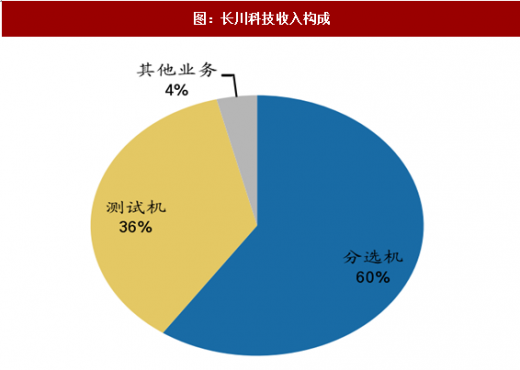

深耕半导体检测设备。长川科技自成立以来一直专注于半导体检测设备领域,主要产品包括检测机和分选机等,合计占主营业务收入的96%。公司提出打造中国集成电路测试设备领军品牌的目标,旗下设有北京研发中心、常州子公司等,自2012年以来,公司测试机与分选机产销势头良好,营业收入逐年提升。2017上半年营收6536万元,同比增长44% 。

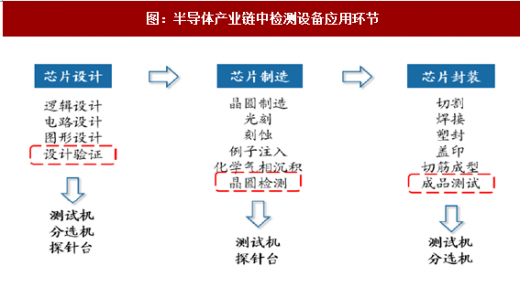

检测设备在三大环节均有应用。is生产需经过几十步甚至几百步的工艺,其中任何一步的错误都可能是最后导致器件失效的原因。由于晶圆生产附加值极高,若在后道工序检测出质量不合格所带来的损失巨大,因此需要在设计、制造过程也加入检测环节,用以提高芯片制造水平。

目前本公司产品主要为测试机和分选机。集成电路的测试主要包括芯片设计中的设计验证、晶圆制造中的晶圆检测和封装完成后的成品测试。无论哪个阶段,要测试芯片的各项功能指标必须完成两个步骤,一是将芯片的引脚与测试机的功能模块连接起来,二是要通过测试机对芯片施加输入信号,并检测芯片的输出信号,判断芯片功能和性能指标的有效性。

测试机是检测芯片功能和性能的专用设备,测试机对芯片施加输入信号,采集被检测芯片的输出信号与预期值进行比较,判断芯片在不同工作条件下功能和性能的有效性。分选机和探针台是将芯片的引脚与测试机的功能模块连接起来并实现批量自动化测试的专用设备。在设计验证和成品测试环节,测试机需要和分选机配合使用;在晶圆检测环节,测试机需要和探针台配合使用。

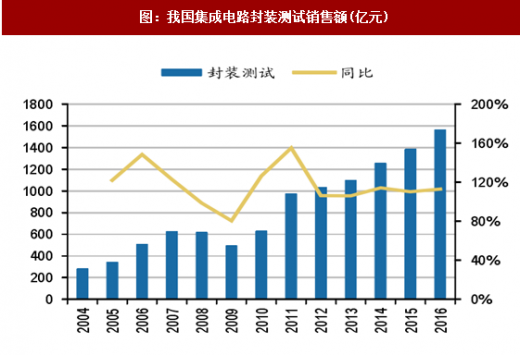

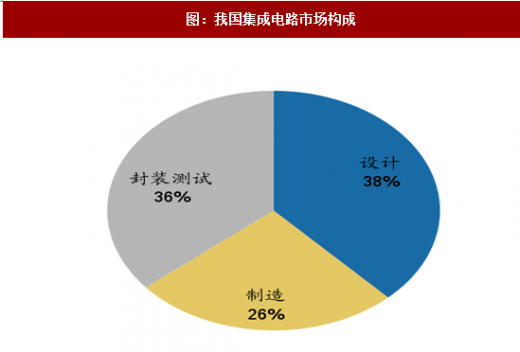

国产封装测试企业已形成一定竞争力。国际先进技术的进入带动我国封测技术的不断提高,当前国内封测产业呈现外商独资、中外合资和内资三足鼎立的局面,长电科技、华天科技、通富微电等内资企业已进入全球封测企业前20名,并通过海外收购或兼并重组等方式不断参与到国际竞争中,如长电科技于2015联合国家大基金、芯电半导体收购了全球第4大封装测试企业星科金朋,整体实力大幅提升;华天科技于2015年完成对美国Flip Chip International公司100%股权收购,进一步提高了其在国际市场的竞争能力;通富微电于2016完成了对超威半导体苏州公司及AMD槟城各85%股权的收购,先进封装产能得到大幅提升。目前封装测试业已成为我国集成电路产业链中最具有国际竞争力的环节。2016年大陆半导体封装测试的销售额为1564亿元,同比增长113%,占我国集成电路的36%。随着本土封测企业规模不断扩大,封测环节的设备有望率先实现国产化替代过程,为公司测试设备带来了更大的市场空间。

公司客户以中国内地电子产品龙头企业为主,包括长电科技、华天科技、通富微电、士兰微、华润微电子、日月光等多个一流集成电路企业。2014年、2015年、2016年公司对前五名客户的销售额占同期营业收入的比例分别为79.74% . 83.27% .76.82%> 2014-2016年,长电科技和华天科技两家客户始终占据公司销售总额的50%以上,客户集中度较高,是国内为数不多的可以自主研发、生产集成电路测试设备的企业。

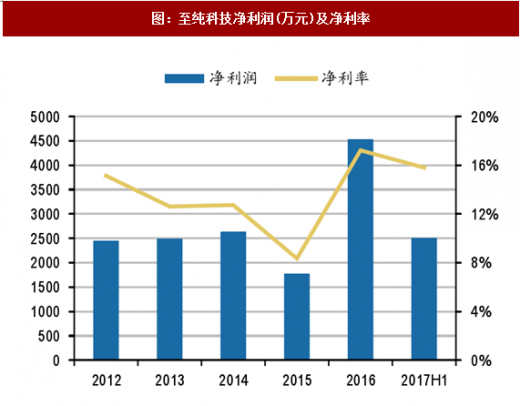

公司专注于高纯工艺系统,主要为先进制造业企业提供高纯工艺系统的整体解决方案,应用行业主要包括泛半导体产业(集成电路、平板显示、光伏、LED等)、光纤、生物制药和食品饮料行业等需要对工艺流程进行制程污染控制的产业。公司从创立伊始,客户集中在发展较快的医药行业,2008年起公司逐步将业务中心转向新兴的光伏产业。随后国家迎来了光伏产业投资浪潮,公司也凭借抢先布局迎来了一轮快速成长期,成为高纯工艺系统龙头。2014至今,随着国家愈发重视半导体产业发展,公司再次前瞻性布局新领域,经营业绩也进入了爆发期。2017上半年半导体整体行业实现突破,公司实现营业收入1.58亿元,同比增长46%,其中半导体设备收入8026万元,占比超过50%;实现净利润2500万元,净利率维持在16%的高水平。

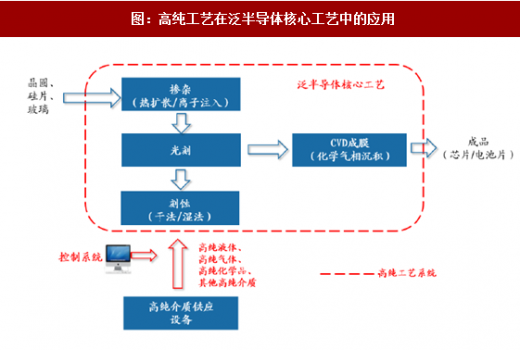

高纯工艺是影响半导体产品精度和良率必要条件。目前,高纯工艺广泛应用于泛半导体行业,包括集成电路、平板显示、光伏、LED等等。以半导体行业为例,核心工艺主要为光刻、刻蚀、CVD镀膜、掺杂工艺等,这些环节都会用到化学品和特种气体,对纯度具有很高的要求。通过控制高纯工艺介质(气体、化学品、水)的纯度,以实现其制程精度要求,保障并提升产品良率,下游先进制造行业的高纯工艺系统直接影响了工艺设备的运行及投产后的成品率。

公司高纯工艺产品布局全面。高纯工艺系统由专用设备、管道、仪表等组成,系统的前端连接高纯介质储存装置,终端连接客户自购的工艺生产设备,并将工艺所需的高纯介质稳定传输至终端设备而不受到污染。公司目前的工艺设备已经涵盖了医药、光伏、LED、半导体等产业,包括清洗机、灌装线、蒸发拒、真空系统等,满足客户的多样化需求。衡量高纯工艺系统的核心指标为不纯度控制级数,最初高纯工艺系统实现的纯度控制为ppm(百万分之一)级。随着科学发展和技术进步,生产工艺对纯度的要求逐步提高,纯度控制从ppm逐步发展到ppb(十亿分之一)及更高级别。目前,公司的ppb以下级控制技术即量子级不纯物控制技术已实现了量产,通过高纯工艺系统实现不纯物控制是关键。

4、晶盛机电:单晶设备龙头,实现半导体业务突破

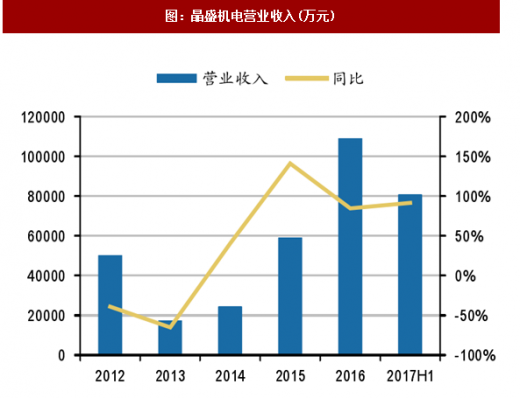

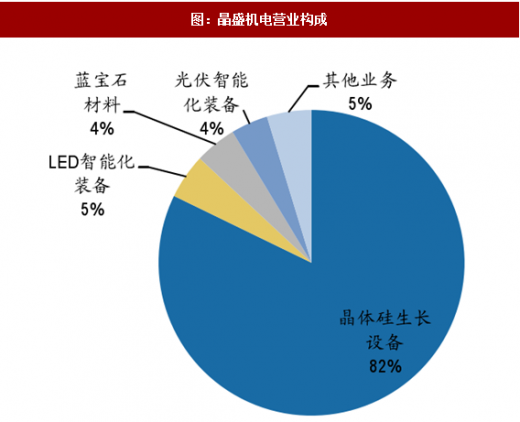

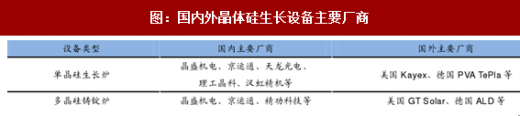

晶盛机电是国内晶体硅生长设备产业龙头企业,主要产品分为单晶硅生长炉、多晶硅铸锭炉、蓝宝石晶体炉等,占到公司营业收入的80%以上,广泛应用于半导体、光伏、LED等领域。2008年之后的5年期间,光伏行业经历了投资、建厂的浪潮,导致行业产能过剩,公司业绩也跌倒了谷底。2013年,我国开始加强对光伏行业的支持和补贴,同时伴随单晶硅渗透率的提高,公司重新进入上升周期,到了2016年销售收入达到10.91亿元,创历史新高。2017年上半年,公司总营收8.0引乙元,同比增长92%。其中,晶体硅生长设备以234%的增幅成为业绩增长的主要增长点。此外,拓展于2015年的蓝宝石材料板块营收持续走高,达到0.36亿元,同比增长286%。公司净利润也相应增长,上半年归母净利润达到1.42亿元,同比增幅88%。通过持续的技术研发投入,公司的炉体设备技术不断进步和升级,在经历了行业大浪淘沙后脱颖而出,成为龙头设备企业。

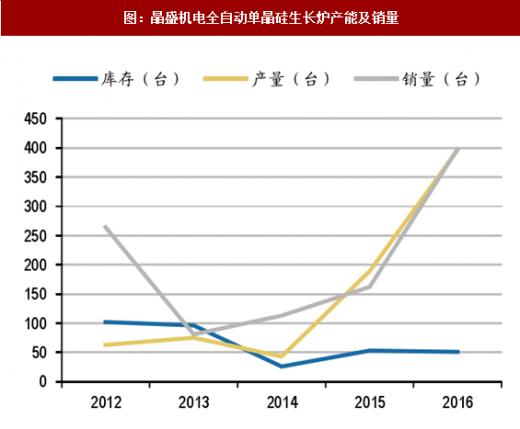

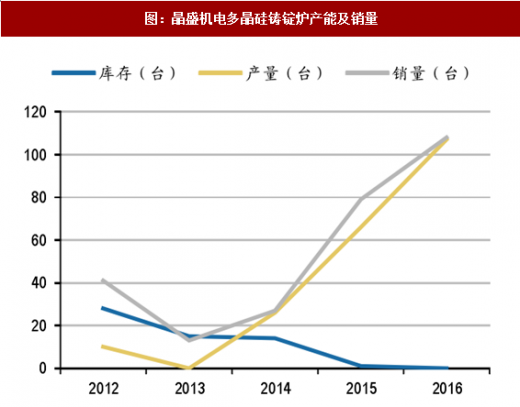

晶体硅生长设备是公司立业之本,不断加码半导体设备。公司先后开发出拥有完全自主知识产权的直拉式全自动晶体生长炉、铸锭多晶炉产品,突破了高端单晶硅生长炉被国外企业垄断的格局。目前,公司已成功研发可拉制12英寸、8英寸电子级单晶硅棒,可应用于半导体产业,成为国内半导体级最大直径单晶硅生长设备,已经具备了半导体单晶硅生长和加工设备的供应能力。根据招股书的披露,2013年以来公司主要产品持续扩产,销量亦一路走高。2016年公司全自动单晶硅生长炉产量396台,同比增长110%>销量398台,同比增长146%;多晶硅铸锭炉产量107台,同比增长66%>销量108台,同比增长37%。

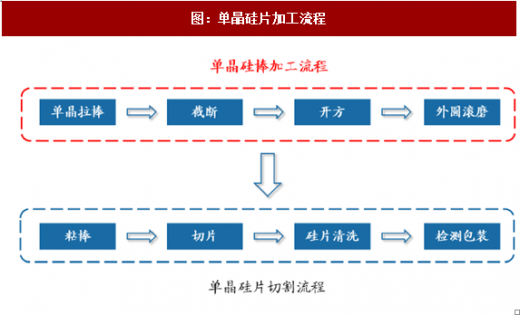

单晶硅棒和硅片是半导体和光伏产业的基本材料。单晶硅棒是由多晶硅原料加热熔化,在放入仔晶后利用提拉法等长晶技术制成,再经过线切割机进行切割加工,即可进入后道晶圆加工或电池加工流程。

近年来,国产单晶硅生长炉设备行业发展迅速,已经占据绝大部分的国内市场份额。首先,国内单晶硅生长炉设备领域技术进步明显,逐步解决了单晶硅生长炉的关键技术难题,可以满足太阳能光伏晶体硅制备的需求。其次,国产设备相比进口设备拥有明显的成本优势,行业平均价格只有进口设备的1 /36。根据招股书的披露,公司生产的全自动单晶硅生长炉产品主要服务于行业排名前列的大型客户,产品销售价格虽然明显高于其他国内厂商,但售价仍然只有国外同类设备的2/3左右。因此,国产设备可以大大降低国内硅片企业的设备投资成本,已经占据了光伏市场的绝大部分份额。最后,随着半导体产业加速向中国转移,晶圆厂建设大潮来临,国产企业在一些关键工艺已经实现技术突破。作为晶体硅生长设备的龙头企业,公司有望提高国产设备在半导体行业的渗透率。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。