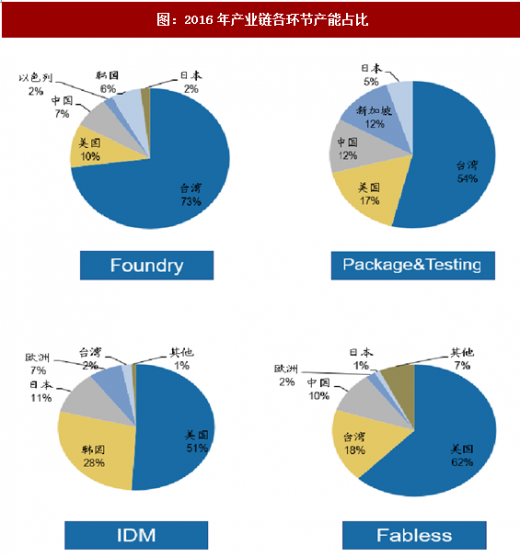

产业模式由IDM向垂直分工转化。半导体产业发展史伴随的是产业链分工的不断深化,目前有两种商业模式,一种是旧M (Integrated Device Manufacture,集成器件制造)模式,另一种是垂直分工模式。20世纪50年代的半导体公司都是旧M集成模式,随着1987年台湾积体电路公司(丁SMC,台积电)的成立,IC设计、晶圆制造、封测分开的Foundry模式应运而生。经过半个多世纪发展,全球半导体产业形成IP供应商、is设计、制造、封测的高效深度分工模式。

出现垂直分工模式的原因有两』点:1.行业具有规模经济性。随着制造工艺的进步和晶圆尺寸的增大,单位面积上能够容纳的IC数量剧增,成品率显著提高。企业扩大生产规模会降低单位产品的成本,提高竞争力。2.产业所需投资十分巨大,沉没成本高。一般而言,一条8英寸产线需要15亿美元投资,而12英寸产线需要几十亿美元的投资,这意味着除了少数实力强大的IDM厂商外,其他企业根本无力扩张。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

单一公司的资本支出或技术无法支撑Ic产业进一步发展,行业内公司的经营模式变得多样化,新厂商的进入也导致整个行业发生结构性变化。台积电的成立标志着半导体产业垂直分工模式的形成,其只做晶圆代工(Foundry ),不做设计,这也使得台湾在代工与测封环节的产能占比最高。而作为半导体的发源地,美国依然在IDM模式和IC设计(Fabless占据较大优势。Fabless与Foundry的快速发展,促成垂直分工模式的繁荣。

全球半导体市场已经进入成熟期。全球半导体产业自诞生以来经历了20世纪60年代至90年代的迅猛增长,进入21世纪后市场日趋成熟,行业增速逐步放缓。2015和2016年行业的销售额同比增速仅为一0.2%, 1.1,主要是由于需求疲软、美元走强以及市场趋势和周期性等因素的叠加。分地区而言,亚太地区(除日本)已成为全球半导体市场增长最为迅猛的区域,2016年该地区半导体销售额达到2084亿美元,占全球市场的61.49%。同时,行业去年资本支出同比增长5%> SEMI预计2017年一2020年间全球新投产晶圆厂约62座,迎来新一轮建设高峰。

根据Gartner公布的数据,在企业并购潮的影响下,前二十五大半导体厂商总收入增加10.5%,表现远优于整体产业增长率,但前十强总收入出现5.85%的下滑,龙头企业之间的差距进一步缩小。2016年半导体产业出现小幅回弹,虽然其年初因受到库存调整的影响而表现疲软,但下半年需求增强,汇率相对温和的变动及多项电子设备部门产量的增加使得NAN。闪存售价上扬,定价环境得到改善,助力全球半导体收入改善。

在行业整体容量增长缓慢的情况下,地区结构却在俏然发生变化,中国半导体产业持续扩大。近十余年来,伴随着我国经济的高速发展,智能手机和平板电脑市场呈爆发式增长,对各类集成电路产品需求不断增长,2016年集成电路销售额4335亿元,同比增长20%,近14年年均复合增长率高达22%,已成为全球集成电路的主要消费市场。在我国工业化和信息化融合持续深入、信息消费不断升温、智慧城市建设加速等多方因素的共同带动下,我们预计集成电路市场仍将保持稳定增长。

出现垂直分工模式的原因有两』点:1.行业具有规模经济性。随着制造工艺的进步和晶圆尺寸的增大,单位面积上能够容纳的IC数量剧增,成品率显著提高。企业扩大生产规模会降低单位产品的成本,提高竞争力。2.产业所需投资十分巨大,沉没成本高。一般而言,一条8英寸产线需要15亿美元投资,而12英寸产线需要几十亿美元的投资,这意味着除了少数实力强大的IDM厂商外,其他企业根本无力扩张。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

单一公司的资本支出或技术无法支撑Ic产业进一步发展,行业内公司的经营模式变得多样化,新厂商的进入也导致整个行业发生结构性变化。台积电的成立标志着半导体产业垂直分工模式的形成,其只做晶圆代工(Foundry ),不做设计,这也使得台湾在代工与测封环节的产能占比最高。而作为半导体的发源地,美国依然在IDM模式和IC设计(Fabless占据较大优势。Fabless与Foundry的快速发展,促成垂直分工模式的繁荣。

图:半导体产业模式发展过程

图:2016年产业链各环节产能占比

全球半导体市场已经进入成熟期。全球半导体产业自诞生以来经历了20世纪60年代至90年代的迅猛增长,进入21世纪后市场日趋成熟,行业增速逐步放缓。2015和2016年行业的销售额同比增速仅为一0.2%, 1.1,主要是由于需求疲软、美元走强以及市场趋势和周期性等因素的叠加。分地区而言,亚太地区(除日本)已成为全球半导体市场增长最为迅猛的区域,2016年该地区半导体销售额达到2084亿美元,占全球市场的61.49%。同时,行业去年资本支出同比增长5%> SEMI预计2017年一2020年间全球新投产晶圆厂约62座,迎来新一轮建设高峰。

图:全球半导体产业销售额(百万美元)

图:2016各地区销售额占比

图:全球半导体资本支出(百万美元)

根据Gartner公布的数据,在企业并购潮的影响下,前二十五大半导体厂商总收入增加10.5%,表现远优于整体产业增长率,但前十强总收入出现5.85%的下滑,龙头企业之间的差距进一步缩小。2016年半导体产业出现小幅回弹,虽然其年初因受到库存调整的影响而表现疲软,但下半年需求增强,汇率相对温和的变动及多项电子设备部门产量的增加使得NAN。闪存售价上扬,定价环境得到改善,助力全球半导体收入改善。

图:2016年全球前十大半导体厂商(百万美元)

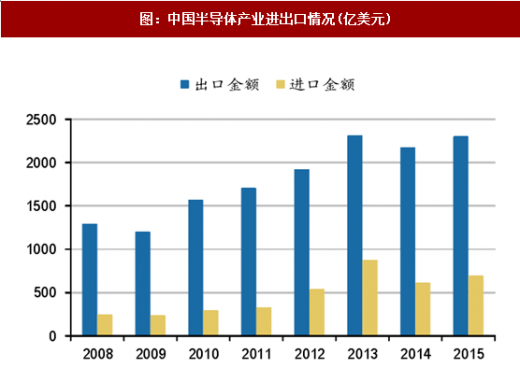

图:中国半导体产业进出口情况(亿美元)

图:中国半导体产业销售额(亿元)

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。