被动元件市场发展:日系独大,美台韩中竞相追随

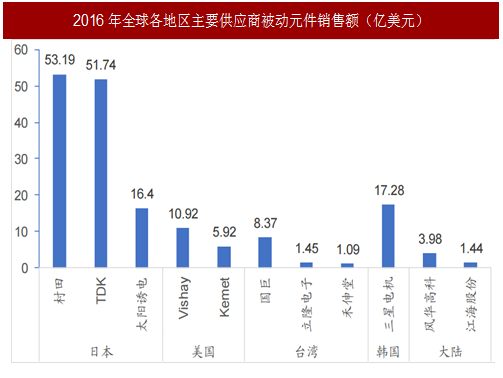

目前被动元件市场格局是日系厂家已取得霸主地位,仅村田和TDK两家就占据全球被动元件近80%的市场,两家16年被动元件收入就已过百亿美元,占据市场一半以上份额。除了日系,美台韩平分秋色,中国厂家借助国家政策支持以及国际产能转移的大浪潮迅速发展,在被动元件市场中分得一席之地。

1935s~1980s:日系寡头最早切入抢占先机,依托创新和全球化布局巩固市场地位

日本厂商是全球最早大规模进入被动元件的开拓者,铁氧体磁芯便于1937年诞生于日本,于1940s开始逐步成型并发展。尤其是1945年第二次世界大战结束之后,日本国内百废待兴,日系厂家顺应电子产业迅速发展的时代潮流,从收音机开始对应研发生产相关被动元件,坚持研发和技术创新,拓展了市场份额和公司规模。

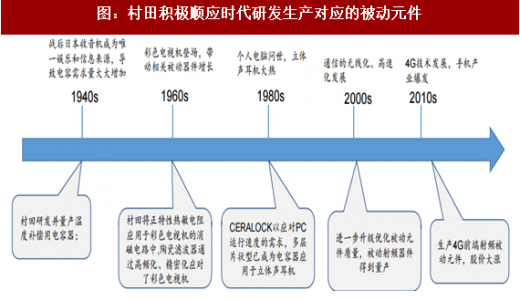

以被动元件龙头村田和TDK为例,从战后便开始一步步通过市场需求改变自身发展策略,在战后物资稀缺的时代进入颇具市场的收音机领域,伴随着彩电、PC、通信无线化的发展,将自身产品与时代潮流结合,渐渐扩大公司规模,逐步巩固公司行业优势,技术上稳步积累、厚积薄发,到21世纪已然成为全球被动元件市场影响力最大的厂家。

同时,日本厂家最早拥有全球视野,积极开拓海外市场,在这个过程中深度受益全球化浪潮。比如日系龙头TDK从1950s开始便通过收购境外标的和在全球设立办事处、工厂和法人机构,日本厂家快速打开了销售通道,从全球范围内调集和分配资源,实现高效发展。以TDK为例,诸多大手笔投资收购和建厂为其带来了更大的市场蛋糕,并早早地开始在布局全球、设立众多当地法人机构。

日系厂家主攻高端精尖产品,低调、垄断、暴利的行业上游是其主要舞台。“以品质战胜低价竞争”也是众多日系厂家的写照,以至于今日主要还是由日系厂家控制高端被动元件的市场。

1970s~2000s:美韩台各展所长,“一超多强”格局形成

在这个时期,除了日系厂家开始巩固了自身地位之外,美国、韩国、台湾依次发展壮大,虽然无法直接击败日系寡头,但在各自的势力范围内发挥能量。当进入21世纪之时,一超多强格局已然呈现。

尽管就市场占有率而言,三强并无很大的差距,但是各自的成长路径和发展环境却不尽相同。

参考中国报告网发布《2016-2022年中国电子元件电线市场竞争态势及十三五发展策略分析报告》

1)大规模高密度并购的美国模式:美国主要有两家龙头:威世和基美,1962年威世依靠电阻起家,并通过大规模高频率的收购并购快速拓展其被动元件的业务,取得行业竞争优势,公司规模、市场份额也随之迅速增长,公司在薄膜SMD电阻、功率电感、钽电容器上都拥有全球领先的技术表现。基美同样进行了多笔收购,但主要是是垂直方向上的整合:例如收购钽粉的领先制造商niotan公司,使得公司可以更好的控制上游材料,保证钽电解电容产业链可靠性。

2)一家独大、打造重点产品的韩国模式:在韩国三星公司一直都是巨无霸的典型,被动元件的研发生产亦是如此,三星电机就是三星旗下的旗舰级子公司,于1973年成立。由于三星帝国庞大、产品线众多,涉及电子、金融、房地产、医疗、教育多方面,在韩国国内的资源整合能力无出其右,另一方面三星终端电子产品较多,在给自家上游供应商订单方面,三星电机有着天然优势。因此三星电机可以在保持较低盈利甚至亏损的情况下迅速抢占市场份额。

纵观三星电机的发展史,尤其是在被动元件领域,重点技术突破、打造核心竞争力产品是其主旋律,而这竞争力的核心就是MLCC。韩国三星在1988年研发出超小型MLCC,但三星电机于2007年已经在电子终端产品广泛布局后才开始针对MLCC大幅扩产,据其公司公告,三星MLCC产能从单月200亿只扩产至2011年480亿只/月,并于2015年达到588亿只/月,市占率高达20%,而三星不惜以压低毛利抢占市场,以主要销售MLCC的华新科为例,其毛利率从2008年前的20%左右一路下滑,甚至在11、12年不到10%。目前三星机电的MLCC销售额在其被动元件中占比很大,超过85%,是公司最重要的被动元件产品。

3)代工起家+政府支持的台湾模式:与韩国三星电机一家独大不同,台湾的被动元件市场更像是“诸侯割据”,国巨、禾伸堂、奇力新、美桀、美磊等都是优秀的被动元件供应商,如果说三星电机是依赖MLCC这一“拳头产品”打开国际销售的上升通道,那么台湾很大程度上是受益于美日产能转移而在台湾设立代工厂,加上政府大力扶持,才造就如今电子产业的辉煌。

一方面,由于某些历史因素,台湾和美国、日本在上个世纪七八十年代时是伙伴关系,商业交流比较密切,带动技术和人才的引进,适逢当时日本经济急速膨胀,急需产能转移以降低成本,所以台湾就成了很好的选择。而在被动元件市场,台湾还是日系厂家占主导,2015年台湾被动元件厂家排名中前四名之中,有三家是日系被动元件厂家(分别是太诱、村田和TDK),国巨名列第三。另一方面,台湾政府学习了日本的制造业科技兴国路线并且持之以恒,没有选择香港以房地产、服务、金融为支柱产业的路线,配套地建设了新竹科学工业园区和提供电产业相关政策扶持。在这两个主要因素的配合下,诸如国巨等台湾品牌得以崛起。

21世纪至今:中国借助消费市场和政策东风成为新晋玩家

中国半导体产业起步时间晚、基础薄弱,20世纪之前被动元件主要以低端产品为主,市场份额有限,更是无法直接与境外厂家竞争。所幸的是,在2008年金融危机之后,全球各地区都收到不同程度的冲击,但中国相对受灾较小,加之智能手机和4G网络兴起,中国电子的消费端成为全球主力,国内半导体行业反而增长迅速,2010年较2009年被动元件产值增

正式由于中国旺盛的电子市场需求,出于人力成本和靠近下游消费市场的考虑,各大半导体龙头纷纷选择中国作为建厂地区,全球电子消费市场重心靠近中国带来全球产能的大迁移,而产能的转移带来技术的革新和人才的引入,并伴随着中国国内智能手机、PC等新兴市场崛起,引发了电子产业链的新一轮调整和优化升级。

2014年国家集成电路产业规划纲要的出台也大大推进了中国半导体产业的发展,非常好的把握了这一机遇,较好地承接了全球转移的产能,积极引导和促进国内电子产业的发展。此时国内被动元件供应商已经开始转型,积极调整产业结构进入中端市场。现在已经涌现了大批诸如风华高科、江海股份、顺络电子等被动元件供应商。

时至今日,中国依旧是全球最大的电子设备制造中心和消费最旺盛的地区,下游消费电子升级更新迅速,汽车电子兴起,上游被动元件需求情况比较乐观。

目前被动元件市场格局是日系厂家已取得霸主地位,仅村田和TDK两家就占据全球被动元件近80%的市场,两家16年被动元件收入就已过百亿美元,占据市场一半以上份额。除了日系,美台韩平分秋色,中国厂家借助国家政策支持以及国际产能转移的大浪潮迅速发展,在被动元件市场中分得一席之地。

图:2016年全球各地区主要供应商被动元件销售额(亿美元)

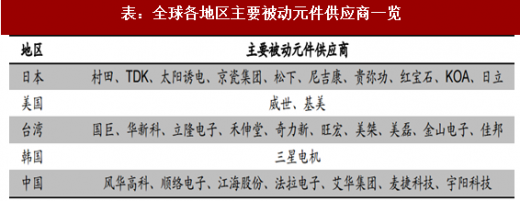

表:全球各地区主要被动元件供应商一览

1935s~1980s:日系寡头最早切入抢占先机,依托创新和全球化布局巩固市场地位

日本厂商是全球最早大规模进入被动元件的开拓者,铁氧体磁芯便于1937年诞生于日本,于1940s开始逐步成型并发展。尤其是1945年第二次世界大战结束之后,日本国内百废待兴,日系厂家顺应电子产业迅速发展的时代潮流,从收音机开始对应研发生产相关被动元件,坚持研发和技术创新,拓展了市场份额和公司规模。

图:日系龙头从收音机入手切入被动元件市场

以被动元件龙头村田和TDK为例,从战后便开始一步步通过市场需求改变自身发展策略,在战后物资稀缺的时代进入颇具市场的收音机领域,伴随着彩电、PC、通信无线化的发展,将自身产品与时代潮流结合,渐渐扩大公司规模,逐步巩固公司行业优势,技术上稳步积累、厚积薄发,到21世纪已然成为全球被动元件市场影响力最大的厂家。

图:村田积极顺应时代研发生产对应的被动元件

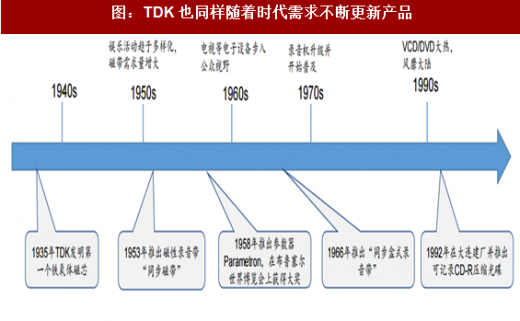

图:TDK也同样随着时代需求不断更新产品

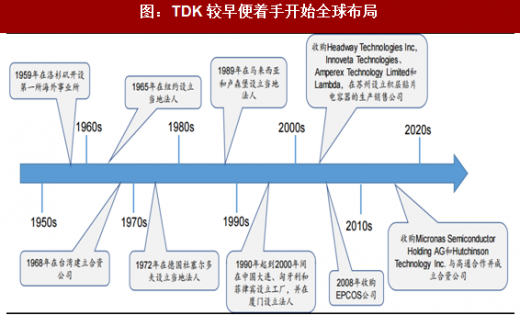

同时,日本厂家最早拥有全球视野,积极开拓海外市场,在这个过程中深度受益全球化浪潮。比如日系龙头TDK从1950s开始便通过收购境外标的和在全球设立办事处、工厂和法人机构,日本厂家快速打开了销售通道,从全球范围内调集和分配资源,实现高效发展。以TDK为例,诸多大手笔投资收购和建厂为其带来了更大的市场蛋糕,并早早地开始在布局全球、设立众多当地法人机构。

图:TDK较早便着手开始全球布局

日系厂家主攻高端精尖产品,低调、垄断、暴利的行业上游是其主要舞台。“以品质战胜低价竞争”也是众多日系厂家的写照,以至于今日主要还是由日系厂家控制高端被动元件的市场。

1970s~2000s:美韩台各展所长,“一超多强”格局形成

在这个时期,除了日系厂家开始巩固了自身地位之外,美国、韩国、台湾依次发展壮大,虽然无法直接击败日系寡头,但在各自的势力范围内发挥能量。当进入21世纪之时,一超多强格局已然呈现。

尽管就市场占有率而言,三强并无很大的差距,但是各自的成长路径和发展环境却不尽相同。

参考中国报告网发布《2016-2022年中国电子元件电线市场竞争态势及十三五发展策略分析报告》

1)大规模高密度并购的美国模式:美国主要有两家龙头:威世和基美,1962年威世依靠电阻起家,并通过大规模高频率的收购并购快速拓展其被动元件的业务,取得行业竞争优势,公司规模、市场份额也随之迅速增长,公司在薄膜SMD电阻、功率电感、钽电容器上都拥有全球领先的技术表现。基美同样进行了多笔收购,但主要是是垂直方向上的整合:例如收购钽粉的领先制造商niotan公司,使得公司可以更好的控制上游材料,保证钽电解电容产业链可靠性。

图:威世通过大规模高频率的收购迅速成长

2)一家独大、打造重点产品的韩国模式:在韩国三星公司一直都是巨无霸的典型,被动元件的研发生产亦是如此,三星电机就是三星旗下的旗舰级子公司,于1973年成立。由于三星帝国庞大、产品线众多,涉及电子、金融、房地产、医疗、教育多方面,在韩国国内的资源整合能力无出其右,另一方面三星终端电子产品较多,在给自家上游供应商订单方面,三星电机有着天然优势。因此三星电机可以在保持较低盈利甚至亏损的情况下迅速抢占市场份额。

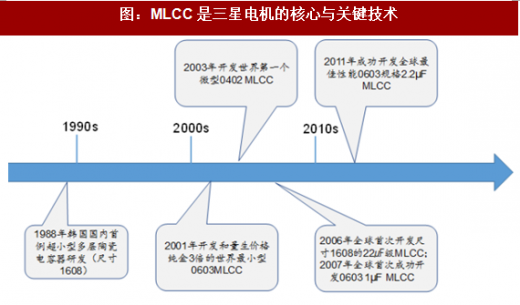

纵观三星电机的发展史,尤其是在被动元件领域,重点技术突破、打造核心竞争力产品是其主旋律,而这竞争力的核心就是MLCC。韩国三星在1988年研发出超小型MLCC,但三星电机于2007年已经在电子终端产品广泛布局后才开始针对MLCC大幅扩产,据其公司公告,三星MLCC产能从单月200亿只扩产至2011年480亿只/月,并于2015年达到588亿只/月,市占率高达20%,而三星不惜以压低毛利抢占市场,以主要销售MLCC的华新科为例,其毛利率从2008年前的20%左右一路下滑,甚至在11、12年不到10%。目前三星机电的MLCC销售额在其被动元件中占比很大,超过85%,是公司最重要的被动元件产品。

图:MLCC是三星电机的核心与关键技术

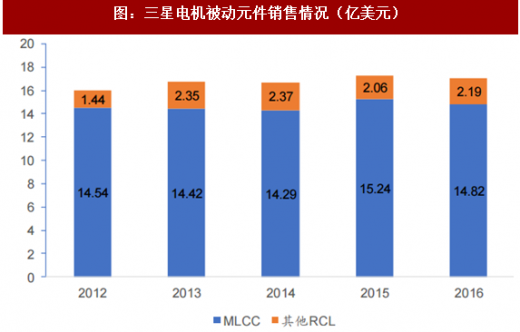

图:三星电机被动元件销售情况(亿美元)

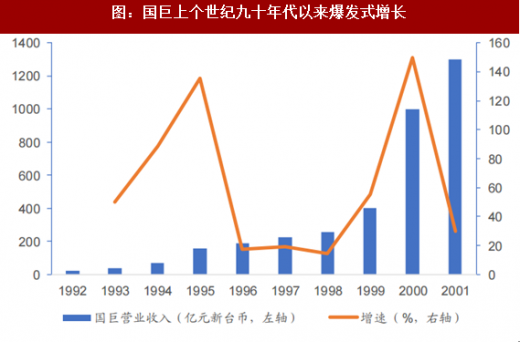

3)代工起家+政府支持的台湾模式:与韩国三星电机一家独大不同,台湾的被动元件市场更像是“诸侯割据”,国巨、禾伸堂、奇力新、美桀、美磊等都是优秀的被动元件供应商,如果说三星电机是依赖MLCC这一“拳头产品”打开国际销售的上升通道,那么台湾很大程度上是受益于美日产能转移而在台湾设立代工厂,加上政府大力扶持,才造就如今电子产业的辉煌。

一方面,由于某些历史因素,台湾和美国、日本在上个世纪七八十年代时是伙伴关系,商业交流比较密切,带动技术和人才的引进,适逢当时日本经济急速膨胀,急需产能转移以降低成本,所以台湾就成了很好的选择。而在被动元件市场,台湾还是日系厂家占主导,2015年台湾被动元件厂家排名中前四名之中,有三家是日系被动元件厂家(分别是太诱、村田和TDK),国巨名列第三。另一方面,台湾政府学习了日本的制造业科技兴国路线并且持之以恒,没有选择香港以房地产、服务、金融为支柱产业的路线,配套地建设了新竹科学工业园区和提供电产业相关政策扶持。在这两个主要因素的配合下,诸如国巨等台湾品牌得以崛起。

图:国巨上个世纪九十年代以来爆发式增长

21世纪至今:中国借助消费市场和政策东风成为新晋玩家

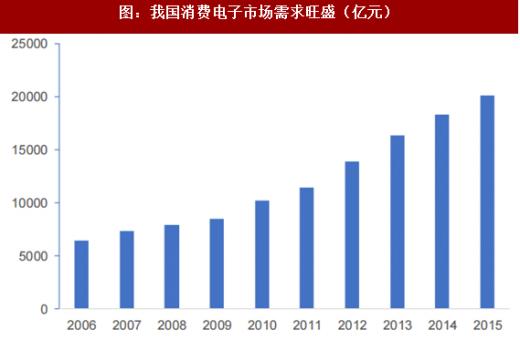

中国半导体产业起步时间晚、基础薄弱,20世纪之前被动元件主要以低端产品为主,市场份额有限,更是无法直接与境外厂家竞争。所幸的是,在2008年金融危机之后,全球各地区都收到不同程度的冲击,但中国相对受灾较小,加之智能手机和4G网络兴起,中国电子的消费端成为全球主力,国内半导体行业反而增长迅速,2010年较2009年被动元件产值增

图:我国消费电子市场需求旺盛(亿元)

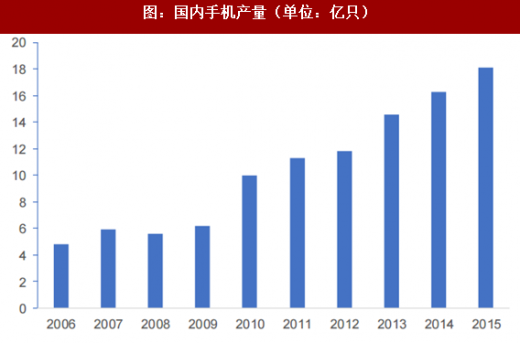

图:国内手机产量(单位:亿只)

正式由于中国旺盛的电子市场需求,出于人力成本和靠近下游消费市场的考虑,各大半导体龙头纷纷选择中国作为建厂地区,全球电子消费市场重心靠近中国带来全球产能的大迁移,而产能的转移带来技术的革新和人才的引入,并伴随着中国国内智能手机、PC等新兴市场崛起,引发了电子产业链的新一轮调整和优化升级。

图:国内各地区被动元件厂家

2014年国家集成电路产业规划纲要的出台也大大推进了中国半导体产业的发展,非常好的把握了这一机遇,较好地承接了全球转移的产能,积极引导和促进国内电子产业的发展。此时国内被动元件供应商已经开始转型,积极调整产业结构进入中端市场。现在已经涌现了大批诸如风华高科、江海股份、顺络电子等被动元件供应商。

时至今日,中国依旧是全球最大的电子设备制造中心和消费最旺盛的地区,下游消费电子升级更新迅速,汽车电子兴起,上游被动元件需求情况比较乐观。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。