被动元件新兴市场:智能手机与5G技术

智能手机的快速发展和5G技术的大浪潮将被动元件推到了一个新的高度。我们先从智能手机发展趋势这一逻辑层面分析对被动元件的利好。

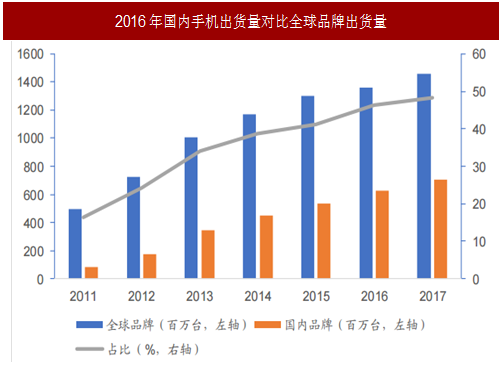

在全球智能手机市场接近饱和的大环境下,2016年国内手机出货量仍有提升,国产机的全球占比不断提高,国内对于高性能智能手机的需求也居高不下。国内旺盛的终端电子市场对上游被动元件销量的拉动起到积极作用。

另一方面,被动元件随着智能手机制造工艺的不断进步,单个手机的用量随之提升,对被动元件市场而言也是一大利好。我们以iPhone系列和功率电感为例分析。

从(表:智能手机处理器发展拉动功率电感的用量)的iPhone系列手机的被动元件用量可以直观的发现,以MLCC为代表的被动元件(尤其是小尺寸MLCC)的用量增幅比较明显,2007年初代iPhone单机MLCC用量仅为177颗,而到2016年发布的iPhone7用量已经高达890颗,电阻的用量相对平稳,维持在160颗左右,而片式电感因为SIP封装的影响而无法具体统计,但是总体来看,包括片式电感在内的单机被动元件用量随着产品的升级换代是呈现升高趋势的。

再以功率电感为例,智能手机处理器性能的提升带动功率电感用量攀升。智能手机已经实现了从单核向多核的跨越,如今八核处理器也屡见不鲜,功率电感用量随之大大提升,尤其是小体积电感成为新宠。双核智能手机比单核功率电感用量增加了75%,四核较双核增加了55%,八核智能机比四核的用量提升了25%。

上面分析了智能手机的发展带动被动元件用量的提升,下面我们阐述另一个更加重要的逻辑点:频段的提升、5G技术的应用也将使被动元件市场深刻受益。

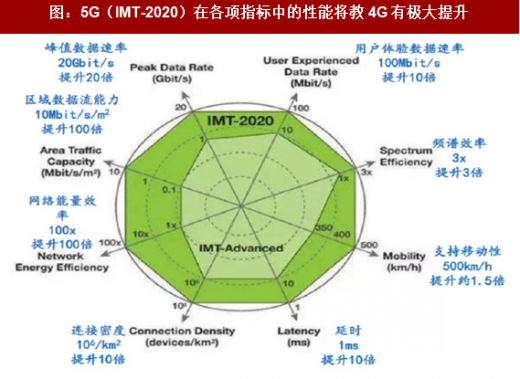

5G可以为用户提供超10Gbps的接入速率,比4G的100Mbps~1Gbps传输速率提升1-2个数量级,届时几乎可以无压力满足所用视频、图片、文字、音频的传输需求,可以说,5G在数据传输速率、网络能量效率、连接密度等多方面指标上“碾压”4G。

参考中国报告网发布《2017-2022年中国智能手机行业市场发展现状及十三五投资规划研究报告》

从过去的十年间看手机通信的发展,经历了2G(GSM/CDMA)、2.5G(Edge)到3G(WCDMA/CDMA2000/TD-SCDMA),再到4G(FDD-LTE/TD-LTE)两次重大产业升级,通信协议、内部系统的复杂程度呈指数倍上升,而最能反应频段增加对手机构造影响的是手机射频端,正是射频端市场的进步拉动了被动元件用量的提升,我们预计5G时代的来临对于被动元件的最大机遇也是在射频前端的应用领域。

一般射频前端主要包括SAW滤波器、双工器、低通滤波器、功放、开关等器件,因为频段的提升会带来滤波器、功率放大器件的用量增加,与此同时,也会一并拉动相关被动元件(电容、电感)的用量提升。

(图:整体射频器件市场有明显增长趋势)是智能手机射频端的电路图,我们重点用框出了SAW滤波器和PA器件,可以看到,滤波器和功放器件模块的放大图中含有相应的电容和电感,主要用于阻抗匹配或扼流。阻抗匹配是指调整输出信号的输出阻抗和接收信号的输入阻抗使其达到一致,如果不调整高频的阻抗,信号将在输入端被反射回到源点,致使扩大传送损耗。

正如我们上面所说,随着2G、3G、4G技术的不断发展,整个射频前端系统的复杂度是不断升高的,对应的滤波器、功放模块以及被动元件的用量和工艺也都在不断拉高。

从图(智能手机RF电路图、2G射频前端解决方案、3G射频前端解决方案)中不难发现,典型2G射频前端解决方案仅仅使用了2个滤波器和1个功放模块(PA),而到了4G射频前端上使用了7个滤波器和4个功放模块,那么随着频段增加,这些滤波器和功放器件配套使用的被动元件(用于阻抗匹配和扼流的电感等)的用量也将大幅攀升。

以史为鉴,让我们把目光回溯到4G,当4G技术走向成熟并开始大规模普及的时候,从上游到下游厂家都面临着了一次重大的洗牌。由于4G手机相比上一代3G手机在传输带宽、频段、速度上都有明显差异,所以射频前段被动元件无可避免地进行了产业升级。在这次升级换代过程中,日系被动元件龙头村田、TDK和太阳诱电便是最大的受益者之一,由于积极把握了历史机遇,成功研制并投产基于4G的射频前端元件,这些巨头在短短三年内股价翻了两倍之多。

当5G时代来临,更大规模更深层次的产业结构调整和升级也在所难免,对于国内的被动元件供应商而言也可能是一次难得的快速缩小与国际龙头差距的机会,或许能够实现弯道超车,重现当年4G时代日系龙头的辉煌。

智能手机的快速发展和5G技术的大浪潮将被动元件推到了一个新的高度。我们先从智能手机发展趋势这一逻辑层面分析对被动元件的利好。

在全球智能手机市场接近饱和的大环境下,2016年国内手机出货量仍有提升,国产机的全球占比不断提高,国内对于高性能智能手机的需求也居高不下。国内旺盛的终端电子市场对上游被动元件销量的拉动起到积极作用。

图:2016年国内手机出货量对比全球品牌出货量

图:国内手机厂家逆势增长(万台)

另一方面,被动元件随着智能手机制造工艺的不断进步,单个手机的用量随之提升,对被动元件市场而言也是一大利好。我们以iPhone系列和功率电感为例分析。

从(表:智能手机处理器发展拉动功率电感的用量)的iPhone系列手机的被动元件用量可以直观的发现,以MLCC为代表的被动元件(尤其是小尺寸MLCC)的用量增幅比较明显,2007年初代iPhone单机MLCC用量仅为177颗,而到2016年发布的iPhone7用量已经高达890颗,电阻的用量相对平稳,维持在160颗左右,而片式电感因为SIP封装的影响而无法具体统计,但是总体来看,包括片式电感在内的单机被动元件用量随着产品的升级换代是呈现升高趋势的。

表:苹果手机各元件用量(只/台)

再以功率电感为例,智能手机处理器性能的提升带动功率电感用量攀升。智能手机已经实现了从单核向多核的跨越,如今八核处理器也屡见不鲜,功率电感用量随之大大提升,尤其是小体积电感成为新宠。双核智能手机比单核功率电感用量增加了75%,四核较双核增加了55%,八核智能机比四核的用量提升了25%。

表:智能手机处理器发展拉动功率电感的用量

上面分析了智能手机的发展带动被动元件用量的提升,下面我们阐述另一个更加重要的逻辑点:频段的提升、5G技术的应用也将使被动元件市场深刻受益。

5G可以为用户提供超10Gbps的接入速率,比4G的100Mbps~1Gbps传输速率提升1-2个数量级,届时几乎可以无压力满足所用视频、图片、文字、音频的传输需求,可以说,5G在数据传输速率、网络能量效率、连接密度等多方面指标上“碾压”4G。

图:5G(IMT-2020)在各项指标中的性能将教4G有极大提升

参考中国报告网发布《2017-2022年中国智能手机行业市场发展现状及十三五投资规划研究报告》

从过去的十年间看手机通信的发展,经历了2G(GSM/CDMA)、2.5G(Edge)到3G(WCDMA/CDMA2000/TD-SCDMA),再到4G(FDD-LTE/TD-LTE)两次重大产业升级,通信协议、内部系统的复杂程度呈指数倍上升,而最能反应频段增加对手机构造影响的是手机射频端,正是射频端市场的进步拉动了被动元件用量的提升,我们预计5G时代的来临对于被动元件的最大机遇也是在射频前端的应用领域。

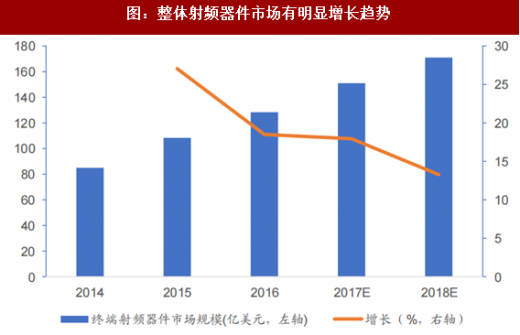

图:整体射频器件市场有明显增长趋势

一般射频前端主要包括SAW滤波器、双工器、低通滤波器、功放、开关等器件,因为频段的提升会带来滤波器、功率放大器件的用量增加,与此同时,也会一并拉动相关被动元件(电容、电感)的用量提升。

(图:整体射频器件市场有明显增长趋势)是智能手机射频端的电路图,我们重点用框出了SAW滤波器和PA器件,可以看到,滤波器和功放器件模块的放大图中含有相应的电容和电感,主要用于阻抗匹配或扼流。阻抗匹配是指调整输出信号的输出阻抗和接收信号的输入阻抗使其达到一致,如果不调整高频的阻抗,信号将在输入端被反射回到源点,致使扩大传送损耗。

图:智能手机RF电路图

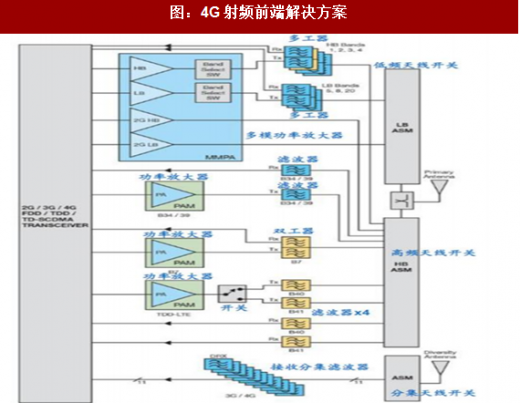

正如我们上面所说,随着2G、3G、4G技术的不断发展,整个射频前端系统的复杂度是不断升高的,对应的滤波器、功放模块以及被动元件的用量和工艺也都在不断拉高。

从图(智能手机RF电路图、2G射频前端解决方案、3G射频前端解决方案)中不难发现,典型2G射频前端解决方案仅仅使用了2个滤波器和1个功放模块(PA),而到了4G射频前端上使用了7个滤波器和4个功放模块,那么随着频段增加,这些滤波器和功放器件配套使用的被动元件(用于阻抗匹配和扼流的电感等)的用量也将大幅攀升。

图:2G射频前端解决方案

图:3G射频前端解决方案

图:4G射频前端解决方案

表:2G/3G/4G射频解决方案被动元件用量对比

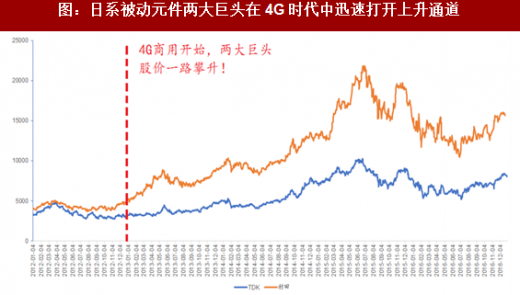

以史为鉴,让我们把目光回溯到4G,当4G技术走向成熟并开始大规模普及的时候,从上游到下游厂家都面临着了一次重大的洗牌。由于4G手机相比上一代3G手机在传输带宽、频段、速度上都有明显差异,所以射频前段被动元件无可避免地进行了产业升级。在这次升级换代过程中,日系被动元件龙头村田、TDK和太阳诱电便是最大的受益者之一,由于积极把握了历史机遇,成功研制并投产基于4G的射频前端元件,这些巨头在短短三年内股价翻了两倍之多。

图:日系被动元件两大巨头在4G时代中迅速打开上升通道

当5G时代来临,更大规模更深层次的产业结构调整和升级也在所难免,对于国内的被动元件供应商而言也可能是一次难得的快速缩小与国际龙头差距的机会,或许能够实现弯道超车,重现当年4G时代日系龙头的辉煌。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。