芯片产业具备战略性、先导性和基础性,中国“芯”奋起直追

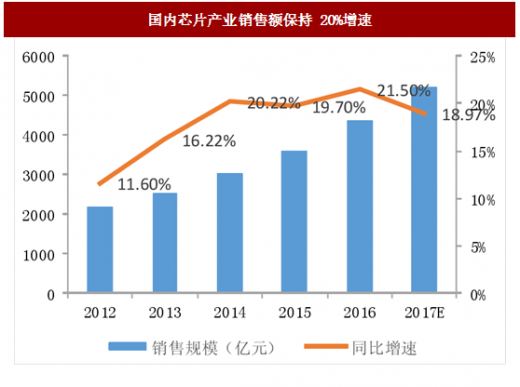

海思等企业逐渐崛起,中国“芯”在不断追赶。近几年,尽管全球芯片产业仍由 Intel、高通、英伟达等巨头把持,我国芯片产业仍呈现出蓬勃的发展力,近三年行业销售额复合增长率超20%。2009年全球纯芯片设计公司50强中,中国第一家闯入世界50强的是华为旗下的海思公司,而2014年这个数目达到了9家,2016 年增长到了11家,分别是海思、紫光展讯,紫光锐迪科、中兴、大唐、南瑞、华大、ISSI、瑞芯微、全志和澜起科技。此外,虽然 2016 年全球前 20最大半导体公司中没有中国企业的身影,但是其门槛44.55亿美元与海思2016年的收入基本相当,而表中的不少公司营收增速非常缓慢,尤其是排名居后的4家增速基本在0% 附近,明年海思有望进入全球前20强。

海思等企业逐渐崛起,中国“芯”在不断追赶。近几年,尽管全球芯片产业仍由 Intel、高通、英伟达等巨头把持,我国芯片产业仍呈现出蓬勃的发展力,近三年行业销售额复合增长率超20%。2009年全球纯芯片设计公司50强中,中国第一家闯入世界50强的是华为旗下的海思公司,而2014年这个数目达到了9家,2016 年增长到了11家,分别是海思、紫光展讯,紫光锐迪科、中兴、大唐、南瑞、华大、ISSI、瑞芯微、全志和澜起科技。此外,虽然 2016 年全球前 20最大半导体公司中没有中国企业的身影,但是其门槛44.55亿美元与海思2016年的收入基本相当,而表中的不少公司营收增速非常缓慢,尤其是排名居后的4家增速基本在0% 附近,明年海思有望进入全球前20强。

参考中国报告网发布《2018-2023年中国人工智能芯片市场发展现状与发展机遇分析报告》

ASIC芯片存在竞争空间,国内应用市场较大,有望以点及面助力AI芯片弯道超车。如果说在芯片产业上ARM对X86架构的反击制衡成就于移动终端的兴起,那么AI浪潮之下,AI芯片尤其是专用于深度学习的ASIC,用以点及面的方式实现跨越式发展,未尝不是一个弯道超车的好机会。我们可以看到,竞争空间上,传统的CPU领域有Intel、高通,GPU领域有英伟达,FPGA中有Xilinx和Altera,唯有与人工智能计算最为定制化结合的ASIC领域尚未有绝对的垄断性龙头;应用场景上,ASIC适用于终端设备,而中国国内安防空间巨大,国产智能手机出货量也占据了全球近半壁江山,新零售产业的发展也位居全球前列,潜在的市场十分巨大。

政策频频吹春风,中国“芯”有望大步向前。近几年国家对人工智能和人工智能芯片产业给予了战略层面的关注,从2014年发布《国家集成电路产业发展推进纲要》将IC产业视为国家战略性、基础性、先导性行业发展,包括《中国制造2025)),璧互联网+’’指导意见》、(十三五”规划》等多份国家级战略文件中都特别提出了人工智能芯片、类脑计算的发展方向。其中,《中国制造2025》提出2020年中国芯片自给率要达到40% , 2025年要达到50% ; 2017年7月发布的《新一代人工智能发展规划》更要求人工智能核心产业到2030年达到1万亿,带动相关产业规模超过10万亿。政策对IC产业提出高要求的同时也表明了国家的重视度,人工智能和芯片行业同时作为国家级战略的,AI芯片产业有望引领中国“芯”大步向前。

智能技术在安防行业的应用也非常广泛,目前安防行业倾向于使用前端智能摄像头与后端处理平台结合的方式提高分析效率,如海康的摄像机就配备了Movidius开发的视觉处理器和英伟达Jetson芯片。

国产化趋势或带来发展良机。国产化趋势下,安防、智慧城市等由政府推动的敏感性行业的采购清单倾向于国产商品,智能芯片作为底层核心硬件将会受到特别关注。国内芯片产业已有多个企业跻身全球前50强,寒武纪、地平线机器人等企业的AI芯片研发能力全球领先:华为、紫光等企业在芯片行业的体量也十分巨大。随着国内优势企业的发展,以及国家对芯片自给率政策要求的推动下,芯片逐步国产化将为国内企业带来发展良机。AI芯片作为实现人工智能领域的重中之重,其国内的市场前景十分广阔。

发达国家的 ICT 产业建立在强势的芯片基础之上。芯片产业是一国工业的支柱之一,其下游的ICT产业在美、日、韩等发达国家中的地位尤为重要。我们耳熟能详的诸多公司,如美国的谷歌、IBM、Intel、微软、Apple、AT&T、英伟达,韩国的三星,日本的Sony、东芝等都属于ICT领域,每年能贡献超百亿美元的利润。这些公司或是自身的产品或是上游均是芯片行业,本国芯片产业的强势不仅让这些公司站稳了脚跟,对其国内人工智能、信息安全、网络建设等诸多领域的推动作用更是不言而喻。

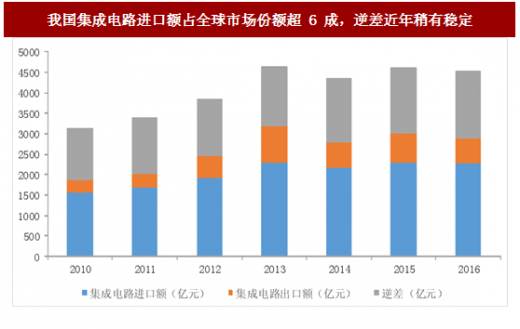

IC 产业是国家战略性、先导性、基础性行业,对信息安全、“互联网+”建设和人工智能等战略的发展必不可少。芯片是ICT产业的底层硬件,没有芯片的国产化,就更不用说建立于其之上的ICT产业,对我国 “互联网+”建设和人工智能战略等新一代信息技术发展乃至国家信息安全造成了巨大影响。中国虽然是世界的制造工厂,是全球个人计算机、手机、家电以及其他多种电子设备的第一大制造国,全球约有90%的个人笔记本电脑及智能手机和大量的电子设备在中国制造,但我国的芯片自给率仍在10%左右,与我国的终端制造规模、发展速度相当不匹配,芯片产业的弱势制约了国内电子信息产品的竞争力,压缩了行业利润。所以国家无论从科技战略发展的角度还是从国内实体经济的角度考虑,都必不可少要重点发展芯片产业。国家在2014年发布的国家战略性、基础性、先导性行业发展。

我国集成电路进口额占全球市场份额超 6 成,逆差近年稍有稳定

国内芯片产业销售额保持 20%增速

进入全球前 50 的企业数迅速上升

海思今年有望进入全球半导体前 20 强

AI 芯片形成突破,战略级政策频吹春风,助力弯道超车

ASIC摆脱传统包袱突破桎梏。2016年6月,中星微发布国内首款嵌人式NPU(神经网络处理器)芯片,并应用于全球首款嵌入式视频处理芯片“星光智能一号”。同样在2016年,今年成为全球人工智能芯片领域唯一独角兽公司的“寒武纪”发布了"DIANNAO”系列的首个型号,至今已有三代,其背后的机理和指令集更是被同行广泛引用。公司也成为全球第一个成功流片并拥有成熟产品的AI芯片公司,而随着华为麒麟970装配上了其1A型号的芯片,寒武纪芯片在智能终端的商用已在迅速推进。这样的突破在国内传统的集成电路行业是难以想象的。参考中国报告网发布《2018-2023年中国人工智能芯片市场发展现状与发展机遇分析报告》

ASIC芯片存在竞争空间,国内应用市场较大,有望以点及面助力AI芯片弯道超车。如果说在芯片产业上ARM对X86架构的反击制衡成就于移动终端的兴起,那么AI浪潮之下,AI芯片尤其是专用于深度学习的ASIC,用以点及面的方式实现跨越式发展,未尝不是一个弯道超车的好机会。我们可以看到,竞争空间上,传统的CPU领域有Intel、高通,GPU领域有英伟达,FPGA中有Xilinx和Altera,唯有与人工智能计算最为定制化结合的ASIC领域尚未有绝对的垄断性龙头;应用场景上,ASIC适用于终端设备,而中国国内安防空间巨大,国产智能手机出货量也占据了全球近半壁江山,新零售产业的发展也位居全球前列,潜在的市场十分巨大。

政策频频吹春风,中国“芯”有望大步向前。近几年国家对人工智能和人工智能芯片产业给予了战略层面的关注,从2014年发布《国家集成电路产业发展推进纲要》将IC产业视为国家战略性、基础性、先导性行业发展,包括《中国制造2025)),璧互联网+’’指导意见》、(十三五”规划》等多份国家级战略文件中都特别提出了人工智能芯片、类脑计算的发展方向。其中,《中国制造2025》提出2020年中国芯片自给率要达到40% , 2025年要达到50% ; 2017年7月发布的《新一代人工智能发展规划》更要求人工智能核心产业到2030年达到1万亿,带动相关产业规模超过10万亿。政策对IC产业提出高要求的同时也表明了国家的重视度,人工智能和芯片行业同时作为国家级战略的,AI芯片产业有望引领中国“芯”大步向前。

近三年部分 AI+芯片产业支持政策

终端引领 ASIC 芯片落地浪潮,国产化趋势或带来发展良机

豪强纷纷出手,智能手机、可穿戴设备、安防前端等均可能成为ASIC芯片落地放量的先行地。AI芯片尤其是ASIC芯片由于其低功耗高效率的特点特别适用于功耗较低,空间较小的智能手机、智能安防摄像头、智能家居、无人机等智能终端,这些领域可能成为ASIC芯片率先放量之处。手机端对于及时性的高要求让移动端AI芯片成为必需品,近期华为发布了搭载寒武纪芯片的麒麟970,苹果发布内置神经网络引擎的A11 Bionic,对移动端AI芯片产业起到推波助澜的作用。智能技术在安防行业的应用也非常广泛,目前安防行业倾向于使用前端智能摄像头与后端处理平台结合的方式提高分析效率,如海康的摄像机就配备了Movidius开发的视觉处理器和英伟达Jetson芯片。

国产化趋势或带来发展良机。国产化趋势下,安防、智慧城市等由政府推动的敏感性行业的采购清单倾向于国产商品,智能芯片作为底层核心硬件将会受到特别关注。国内芯片产业已有多个企业跻身全球前50强,寒武纪、地平线机器人等企业的AI芯片研发能力全球领先:华为、紫光等企业在芯片行业的体量也十分巨大。随着国内优势企业的发展,以及国家对芯片自给率政策要求的推动下,芯片逐步国产化将为国内企业带来发展良机。AI芯片作为实现人工智能领域的重中之重,其国内的市场前景十分广阔。

部分终端产品对AI芯片的应用

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。