比照传统燃油车的“发动机、变速箱、底盘”这三大核心件,新能源汽车的新核在三电“电池、电机、电控”,长期以来市场最为关心的是电池,因它关系到电动车的续航里程,同时也是成本中最重的一块,而对于电机、电控则不甚了了。

然而我们去看特斯拉的崛起,在他代表车型 Model S 的突出卖点中“亮眼外观、百公里加速不到 4 秒、超长续航里程”,其动能澎湃的加速性能最为人所称道,而这即对应了三电中的电机一项。纵向来看,新能源汽车与传统燃油车 PK 的一大利器,即是电机在转换效率、加速性能、极成简化方面的大幅超越。

随着电池技术的迭代加快,电动车续驶里程的短板制约将日渐消弭,消费者对电动车的比较将更多着眼于它的亮点,诸如动力性能,这其中电机的重要性将愈发凸显。

1 从 1 到 N,转起千亿市场

作为新能源汽车的心脏,驱动电机一路克服险阻,驱动新能源汽车从概念、质疑、挑战中,渐行渐进,驶出一片新沃野。

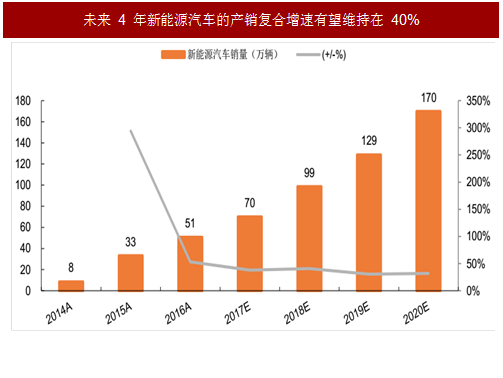

自 14 年 7 月国务院出台免征购置税等政策之名,新能源汽车的产销量出现持续井喷:据中汽协数据统计,2014 年国内新能源汽车销量达 7.5 万辆,同比增长 320%;2015 年销量达 33.1 万辆,同比增长 342%;2016 年销量达 50.7 万辆,同比增长 53%;截至 2017 年 7 月,销量达 25.1 万辆,同比增长 21%。

16 年底新能源汽车补贴新政的出台,标志着政策主导时代的加速谢幕,国内新能源汽车的产业化进程已进入微补贴时代。17 年 7 月 28 日,特斯拉首批 Model 3 完成交付,2018 年预计出货量将达 50 万辆,2019 年有望升至 100 万辆,全球电动汽车的平民化浪潮已然掀起。

对照国内,以双积分政策为代表的硬约束推广有望于 2018 年起施行,倒逼各大车企加速转型新能源, 2017 年起国内车企对电动微型车市场的竞逐,更衬映出这种趋势。

考虑到新能源汽车产业的规模化效应,以及充电等基础设施完善所带来的性价比提升,未来新能源乘用车渗透率的快速提升将成为市场发展的主线。在中性条件下,预计 2017 年国内新能源汽车的销量将达 70 万辆,同比增长近 40%;未来 4 年的年复合增速有望维持在 40%。

目前国内新能源汽车电机系统占到整车成本的近 15%,其中乘用车价格在 1~3 万元/套,商用车在 7~12 万元/套;按 2020 年新能源汽车保有量 500 万辆(商用车 100 万辆,乘用车 400 万辆),商用车 8 万/套,乘用车 2 万/套计,未来四年国内新能源汽车动力总成系统的累计市场规模有望达 1500 亿元。

参考中国报告网发布《2018-2023年中国新能源汽车驱动电机行业市场产销态势分析与未来前景趋势研究报告》

2 量增利稳,业绩成长可期

伴随着新能源汽车的加速渗透,车用驱动电机的需求量有望实现 40%的年复合增速,考虑到动力性能的不断升级,驱动电机的单机功率也将水涨船高;从另一个趋势看,类似特斯拉 MODEL S P90D 车型的双电机驱动,乃至应用轮毂电机的 4 电机驱动,都将进一步推升驱动电机的产销量级。

在量确定的情况下,从投资的角度出发,驱动电机的盈利水平成为了关键变量。在新能源汽车的产业化进程中,降价几成一个永恒的主题,若能在泥沙俱下的产业各环节中维持价格坚挺,则这个领域将更具比较投资价值。

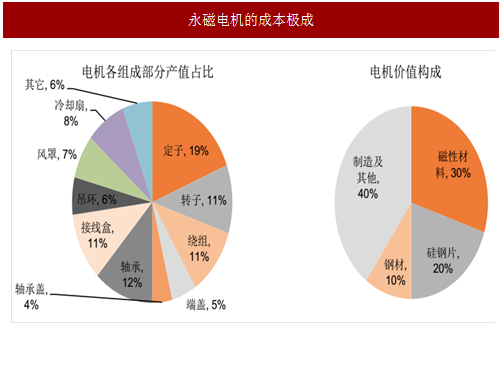

国内车用驱动电机多用永磁同步电机,原材料成本的占比较高,主要包括铁芯叠片、驱动轴体等钢材,铷铁硼等稀土永磁材料,镁铝合金以及铜材等基本金属。

在永磁同步电机的成本极成中,磁性材料占比近 30%,硅钢片占比 20%,钢材占比 10%,制造及其他费用占比 40%。

从本质上看,新能源汽车驱动电机是工业电机的一种,与工业用电机的原理与结极一致,区别在于应用场景和性能参数。对于工业电机的定价策略和价格变动情况,我们以主营步进电机的鸣志电器作为参考——

通常,公司根据归集产品的所有材料成本、各项生产费用、公司品牌价值、客户对产品的技术要求、公司合适利润空间、市场同类产品价格等因素来确定产品价格;

鉴于定制产品专属性强、产品用户层次较高、产品开发过程中公司付出较多、产品技术含量较高等多种原因,定制产品价格一般相对标准产品较高,同时也较高于市场上其他同类产品价格;

由于定制过程中,公司与客户之间通过建立长期的合作关系,因而产品销售价格稳定。当产品主要原材料、产品成本费用发生较大变化时,公司将与定制客户重新商定产品的销售价格。

从终端调研来看,与动力电池每年 15%左右的价格降幅相比,驱动系统的年降价幅度在 10~15%,在 2017 年因补贴退坡而加剧的降本冲击中,动力电池的降价幅度超过了 20%,而驱动电机因其金属原料成本占比较高及毛利率水平相对适中,降价幅度稳定在 15%上下。

在早期新能源汽车试点推广阶段,车用驱动电机多是小批量、定制化的产品,其毛利率高值近 30%;而随着规模化量产的推进,我们认为,新能源汽车驱动电机的毛利率水平将向工业电机趋近,考虑到车用环境的复杂性及所要求的高性能,其毛利率水平应高于工业电机,有望维持在 25%以上。

然而我们去看特斯拉的崛起,在他代表车型 Model S 的突出卖点中“亮眼外观、百公里加速不到 4 秒、超长续航里程”,其动能澎湃的加速性能最为人所称道,而这即对应了三电中的电机一项。纵向来看,新能源汽车与传统燃油车 PK 的一大利器,即是电机在转换效率、加速性能、极成简化方面的大幅超越。

随着电池技术的迭代加快,电动车续驶里程的短板制约将日渐消弭,消费者对电动车的比较将更多着眼于它的亮点,诸如动力性能,这其中电机的重要性将愈发凸显。

1 从 1 到 N,转起千亿市场

作为新能源汽车的心脏,驱动电机一路克服险阻,驱动新能源汽车从概念、质疑、挑战中,渐行渐进,驶出一片新沃野。

自 14 年 7 月国务院出台免征购置税等政策之名,新能源汽车的产销量出现持续井喷:据中汽协数据统计,2014 年国内新能源汽车销量达 7.5 万辆,同比增长 320%;2015 年销量达 33.1 万辆,同比增长 342%;2016 年销量达 50.7 万辆,同比增长 53%;截至 2017 年 7 月,销量达 25.1 万辆,同比增长 21%。

图:2017 年新能源汽车产量加速爬坡

16 年底新能源汽车补贴新政的出台,标志着政策主导时代的加速谢幕,国内新能源汽车的产业化进程已进入微补贴时代。17 年 7 月 28 日,特斯拉首批 Model 3 完成交付,2018 年预计出货量将达 50 万辆,2019 年有望升至 100 万辆,全球电动汽车的平民化浪潮已然掀起。

对照国内,以双积分政策为代表的硬约束推广有望于 2018 年起施行,倒逼各大车企加速转型新能源, 2017 年起国内车企对电动微型车市场的竞逐,更衬映出这种趋势。

考虑到新能源汽车产业的规模化效应,以及充电等基础设施完善所带来的性价比提升,未来新能源乘用车渗透率的快速提升将成为市场发展的主线。在中性条件下,预计 2017 年国内新能源汽车的销量将达 70 万辆,同比增长近 40%;未来 4 年的年复合增速有望维持在 40%。

图:未来 4 年新能源汽车的产销复合增速有望维持在 40%

目前国内新能源汽车电机系统占到整车成本的近 15%,其中乘用车价格在 1~3 万元/套,商用车在 7~12 万元/套;按 2020 年新能源汽车保有量 500 万辆(商用车 100 万辆,乘用车 400 万辆),商用车 8 万/套,乘用车 2 万/套计,未来四年国内新能源汽车动力总成系统的累计市场规模有望达 1500 亿元。

参考中国报告网发布《2018-2023年中国新能源汽车驱动电机行业市场产销态势分析与未来前景趋势研究报告》

2 量增利稳,业绩成长可期

伴随着新能源汽车的加速渗透,车用驱动电机的需求量有望实现 40%的年复合增速,考虑到动力性能的不断升级,驱动电机的单机功率也将水涨船高;从另一个趋势看,类似特斯拉 MODEL S P90D 车型的双电机驱动,乃至应用轮毂电机的 4 电机驱动,都将进一步推升驱动电机的产销量级。

在量确定的情况下,从投资的角度出发,驱动电机的盈利水平成为了关键变量。在新能源汽车的产业化进程中,降价几成一个永恒的主题,若能在泥沙俱下的产业各环节中维持价格坚挺,则这个领域将更具比较投资价值。

国内车用驱动电机多用永磁同步电机,原材料成本的占比较高,主要包括铁芯叠片、驱动轴体等钢材,铷铁硼等稀土永磁材料,镁铝合金以及铜材等基本金属。

图:永磁同步电机的结极组成

在永磁同步电机的成本极成中,磁性材料占比近 30%,硅钢片占比 20%,钢材占比 10%,制造及其他费用占比 40%。

图:永磁电机的成本极成

从本质上看,新能源汽车驱动电机是工业电机的一种,与工业用电机的原理与结极一致,区别在于应用场景和性能参数。对于工业电机的定价策略和价格变动情况,我们以主营步进电机的鸣志电器作为参考——

通常,公司根据归集产品的所有材料成本、各项生产费用、公司品牌价值、客户对产品的技术要求、公司合适利润空间、市场同类产品价格等因素来确定产品价格;

鉴于定制产品专属性强、产品用户层次较高、产品开发过程中公司付出较多、产品技术含量较高等多种原因,定制产品价格一般相对标准产品较高,同时也较高于市场上其他同类产品价格;

由于定制过程中,公司与客户之间通过建立长期的合作关系,因而产品销售价格稳定。当产品主要原材料、产品成本费用发生较大变化时,公司将与定制客户重新商定产品的销售价格。

从终端调研来看,与动力电池每年 15%左右的价格降幅相比,驱动系统的年降价幅度在 10~15%,在 2017 年因补贴退坡而加剧的降本冲击中,动力电池的降价幅度超过了 20%,而驱动电机因其金属原料成本占比较高及毛利率水平相对适中,降价幅度稳定在 15%上下。

在早期新能源汽车试点推广阶段,车用驱动电机多是小批量、定制化的产品,其毛利率高值近 30%;而随着规模化量产的推进,我们认为,新能源汽车驱动电机的毛利率水平将向工业电机趋近,考虑到车用环境的复杂性及所要求的高性能,其毛利率水平应高于工业电机,有望维持在 25%以上。

图:国内电机企业的毛利率基本维持在 25%水平

图:2016 年大洋电机新能源车辆动力总成系统业务的毛利率达 30%

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。