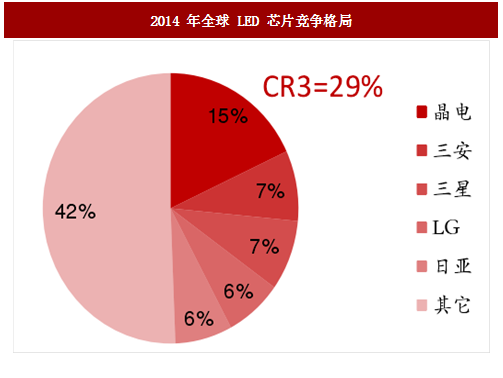

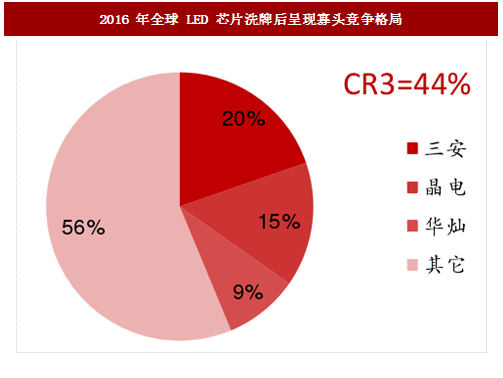

行业历经洗牌,呈现垄断竞争格局

在价格跳水的市场环境下,设备和技术落后的小厂生产效率低、成本无法支撑,挤出效应明显, 2009 年国内共 60 余家厂商,2016 年仅存 20 家左右,且行业历经洗牌后集中度大幅上升,CR3 从 2009 年的 29%上升至 2016 年的 44%。

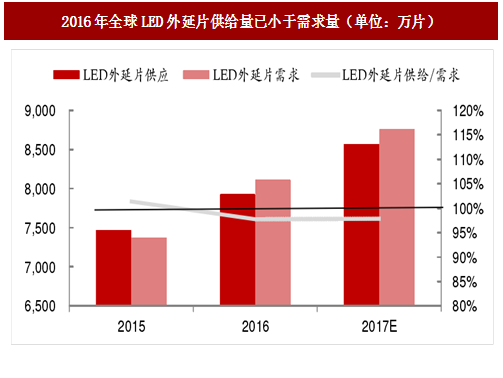

低端产能被淘汰后,行业产能过剩的情况得以扭转,全球 LED 外延片供需状况得到改善。

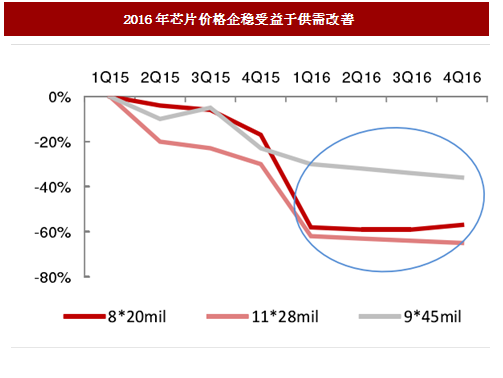

供需结构的改善带来厂商利润空间的逐渐释放,16 年芯片价格逐渐回升,芯片厂商的毛利率得以恢复。

参考中国报告网发布《2017-2022年中国LED芯片市场产销调研及投资规划研究报告》

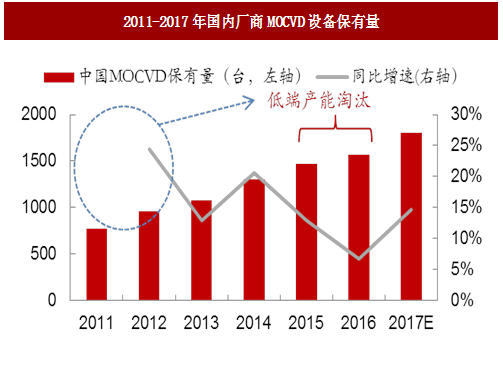

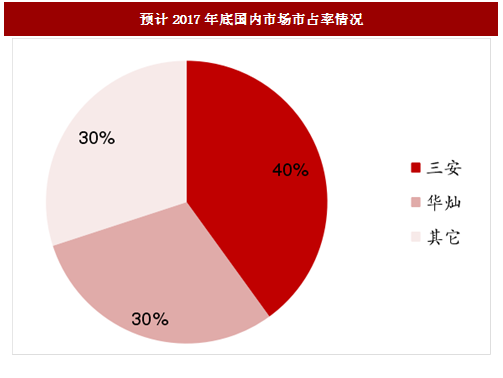

随着海外产能向国内转移,国内大厂具备资金、技术和规模优势,积极扩产、抢占市场份额。同时,2011-2012 年国内小厂商大幅扩产增加的 MOCVD 因生产效率不及新型设备,在 2015-2016 年作为低端产能出清淘汰,考虑到政府补助减少,而小厂不具备资金能力购买新型设备,小厂关停,洗牌效应明显,国内大厂的市占率进一步提高,竞争更为集中,行业走向寡头垄断格局。预计到 2017 年末,国内市场 CR2 将达到 70%,国内巨头三安和华灿的市占率将分别达到 40%和 30%。

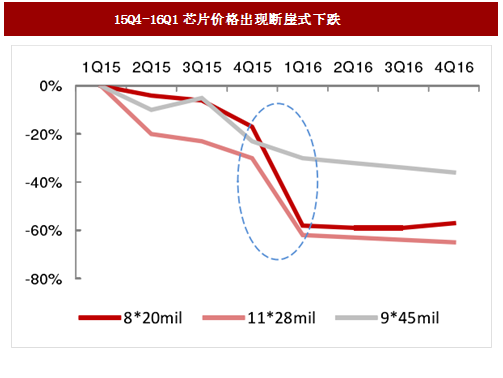

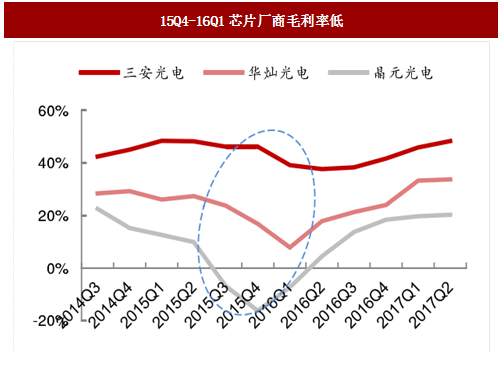

在行业发展及政府补助的双重驱动下,大量厂商涌入,导致行业竞争力量较为分散。2015 年晶电为扩大市场份额挑起价格战,LED 芯片市场价格出现断崖式下跌,芯片厂商的毛利率下滑。

图:15Q4-16Q1芯片价格出现断崖式下跌

图:15Q4-16Q1芯片厂商毛利率低

在价格跳水的市场环境下,设备和技术落后的小厂生产效率低、成本无法支撑,挤出效应明显, 2009 年国内共 60 余家厂商,2016 年仅存 20 家左右,且行业历经洗牌后集中度大幅上升,CR3 从 2009 年的 29%上升至 2016 年的 44%。

图:2014 年全球 LED 芯片竞争格局

图:2016 年全球 LED 芯片洗牌后呈现寡头竞争格局

低端产能被淘汰后,行业产能过剩的情况得以扭转,全球 LED 外延片供需状况得到改善。

图:2016年全球LED外延片供给量已小于需求量(单位:万片)

供需结构的改善带来厂商利润空间的逐渐释放,16 年芯片价格逐渐回升,芯片厂商的毛利率得以恢复。

图:2016年芯片价格企稳受益于供需改善

参考中国报告网发布《2017-2022年中国LED芯片市场产销调研及投资规划研究报告》

图:2015-2016年分季度芯片厂商毛利率

随着海外产能向国内转移,国内大厂具备资金、技术和规模优势,积极扩产、抢占市场份额。同时,2011-2012 年国内小厂商大幅扩产增加的 MOCVD 因生产效率不及新型设备,在 2015-2016 年作为低端产能出清淘汰,考虑到政府补助减少,而小厂不具备资金能力购买新型设备,小厂关停,洗牌效应明显,国内大厂的市占率进一步提高,竞争更为集中,行业走向寡头垄断格局。预计到 2017 年末,国内市场 CR2 将达到 70%,国内巨头三安和华灿的市占率将分别达到 40%和 30%。

图:2011-2017年国内厂商MOCVD设备保有量

图:2016年国内市场市占率情况

图:预计2017年底国内市场市占率情况

大厂优势凸显,增厚行业进入壁垒

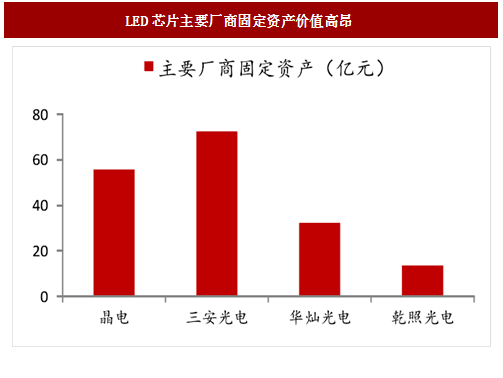

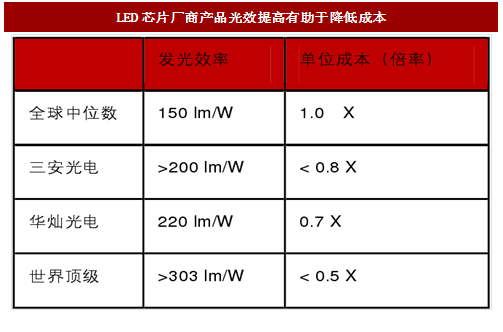

LED 芯片行业所需的资金和技术均具有较高的壁垒。资金方面,芯片厂家的固定资产规模普遍超过 10 亿元,以制备外延片必备的生产设备 MOCVD 为例,2016 年 124 片机的价格超过 200 万美元。技术方面,光效的提升需要技术水平作支撑,光效越高,一定面积切割的芯片数量越多,成本越低,三安、华灿等国内大厂光效远超世界中位数,技术优势突出。

图:LED芯片主要厂商固定资产价值高昂

图:LED芯片厂商产品光效提高有助于降低成本

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。