智能手机中的激光设备应用广泛

激光打标是利用高能量密度的激光对工件进行局部照射,使表层材料汽化或发生颜色变化的化学反应,从而留下永久性标记的一种标刻方法。手机中应用到激光打标的场景包括:Logo打标、手机按键、手机外壳、手机电池、手机饰品打标等等。

2) 激光切割

激光切割可对金属或非金属零部件等小型工件进行精密切割或微孔加工,具有切割精度高、速度快、热影响小等优点。手机上常见的激光切割工艺有:蓝宝石玻璃手机屏幕激光切割、摄像头保护镜片激光切割、手机Home键激光切割、FPC柔性电路板激光切割、手机听筒网激光打孔等等。

3) 激光焊接

激光焊接机是利用高能量的激光脉冲对材料进行微小区域的局部加热,激光辐射的能量通过热传导向材料的内部扩散,将材料熔化后形成特定熔池。手机中的激光焊接包括薄壁材料、精密零件的焊接。

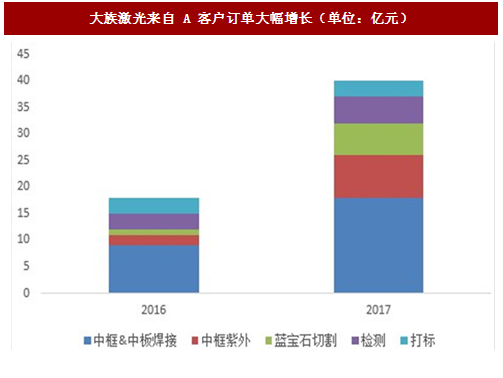

智能手机材料&工艺方案更迭迅速,而激光设备大多为定制化的设备(不同材料、不同工艺功能需要的激光设备都不一样),故智能手机中的激光设备更迭速度相比PCB、LED、汽车等行业用激光设备短很多,更具消费属性。以行业龙头A客户为例,A客户更新设备的频率基本上是一年一更新。

A客户手机创新带来的激光设备增量需求明显:

今年A客户新款机型iphone8在外观上会有较多创新,包括AMOLED屏幕、双面玻璃+金属中框、双摄像头、全面屏等,对激光设备的增量需求主要体现在支撑双面玻璃的中框加工(切割&焊接)、中框表面处理(紫外)、双摄像头蓝宝石玻璃的切割等等,手机创新带来大量的激光新增设备需求。

A客户主要激光设备供应商大族激光今年来自其的销售收入达到翻倍以上增长。未来伴随智能手机整体增速放缓,我们判断智能手机创新进程将加速,对激光器设备升级需求更频繁。

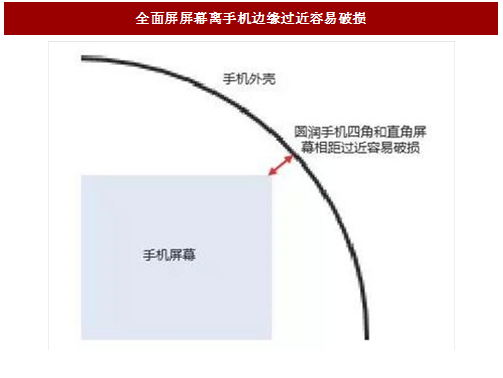

全面屏为手机模组切割提出更大挑战:1)传统的手机屏幕显示比为16:9,呈长方形,而手机边缘一般为圆弧角。全面屏手机如果继续采用直角切割,圆润的手机边缘和直角屏幕距离过近容易产生破损;2)机身上放置前置摄像头,距离传感器,受话器等元件,所以屏幕和上下机身边缘均有一定距离。而18:9的全面屏手机的屏占比一般都会大于80%,屏幕边缘会非常贴近手机机身,需要通过异性切割OR挖槽的方式留下空缺给这些元器件。

全面屏手机方案催生“异性切割”需求,如C角,R角和U槽方案等。如三星GalaxyS8屏幕边缘采用的就是R角切割;而苹果iphone8手机前端采用了U形槽设计,以安置前置摄像头。

无论是R角还是U形槽,异形切割核心还是在于是圆弧切割。传统刀轮切割方案本质上仍然属于机械加工,在切精细的圆弧边时精度不易控制,容易导致崩边;同时刀轮切割方案加工时间很长。

而激光切割是非接触性加工,无机械应力破坏,精度非常高,可以达到20um;且激光切割效率更高,20秒左右就可以完成屏幕切割。激光切割在异形切割方面的优势明显,行业中全面屏异形切割主要采用的是激光切割方案。全面屏渗透提速将驱动激光设备需求。

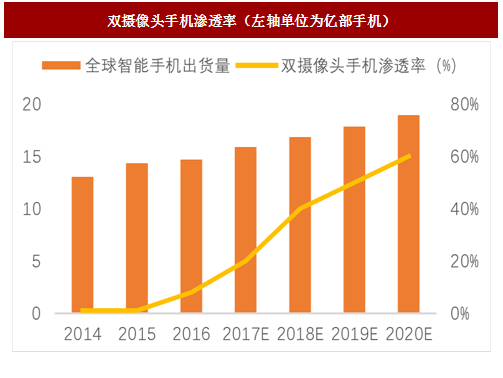

目前在华为、苹果、三星等全球主流智能手机厂商的带动下,双摄像头手机逐渐成为一种趋势:今年苹果推出两款双摄手机(iphone7splus和iphone8);三星也在其GalaxyNote8上首次搭载后置双摄。国内方面包括华为、小米、OPPO也开始采用双摄,VIVOX9系列手机更是采用了前置双摄,以突出更好的自拍效果。我们预计今年双摄手机整体渗透率预计超过20%。

手机摄像头切割一般采用激光切割,双摄普及后将大幅驱动激光切割设备的用量。并且目前手机摄像头以蓝宝石等脆性材料为主,加工需要紫外/超快激光器等特殊脆性材料加工工艺,对激光装备厂商也提出更高要求。

参考中国报告网发布《2017-2022年中国激光行业市场发展现状及十三五发展规划分析报告》

双面玻璃手机采用金属中框进行支撑。在一般投资者理解中,中框就是手机外壳长方形的边框,用到的材料和加工时间会少于金属机壳产品。事实上,金属中框对整个手机起到支撑和承载核心部件的功能,是玻璃外壳的重要组件。其结构非常复杂,涉及锻压、CNC、纳米注塑、阳极氧化等多道工序。其中激光工序同样应用非常广泛,以iphone4手机为例,激光工序就应用在1)边框边缘的圆柱形螺柱激光点焊,用于固定屏幕;2)支架与不锈钢边框的连接。

国内高端品牌占比提升,对手机产品品质要求更高:

价位上来看,近年来随着整体智能手机增长放缓,智能手机增长驱动转变为消费升级驱动,终端厂商更加追求产品差异化,高端机型占比提升。GFK预测,2016年1500元以上机型出货量已经从2014年的33%大幅提升至47%,预计17年占比将超过50%。同期,中国品牌在高端市场的占有率已经从不足50%猛增至70%。

国内中高端智能机模仿A客户新功能,对激光器需求快速提升:

产品结构上看,苹果一直引领智能手机创新趋势,以苹果为代表的国际龙头品牌手机创新带来新一波国产机创新机会,我们预计16-18年国产手机中,OLED、全面屏、双面玻璃、双摄等功能在国内手机渗透率均呈现提升趋势,带来激光设备企业投资机会。

另一方面,智能手机外观创新带来大量激光新需求,前面我们替代苹果手机创新,对激光设备整体需求从16年的20亿到今年的40亿+(其中主要是金属中框、全面屏及双摄带来的增量)。我们从产业链了解到,仅全面屏带来的激光设备市场增量就在10-15亿/年,再加上双摄的5-10亿和金属中框的10-15亿,明年国内激光器整体需求可能到40亿以上。国产智能手机外观创新打开激光设备翻倍成长空间。

智能手机中激光应用非常广泛,是小功率激光最重要的应用场景之一。智能手机中常用的激光应用场景也包括:激光打标、激光切割、激光焊接等多个环节。

1) 激光打标激光打标是利用高能量密度的激光对工件进行局部照射,使表层材料汽化或发生颜色变化的化学反应,从而留下永久性标记的一种标刻方法。手机中应用到激光打标的场景包括:Logo打标、手机按键、手机外壳、手机电池、手机饰品打标等等。

2) 激光切割

激光切割可对金属或非金属零部件等小型工件进行精密切割或微孔加工,具有切割精度高、速度快、热影响小等优点。手机上常见的激光切割工艺有:蓝宝石玻璃手机屏幕激光切割、摄像头保护镜片激光切割、手机Home键激光切割、FPC柔性电路板激光切割、手机听筒网激光打孔等等。

3) 激光焊接

激光焊接机是利用高能量的激光脉冲对材料进行微小区域的局部加热,激光辐射的能量通过热传导向材料的内部扩散,将材料熔化后形成特定熔池。手机中的激光焊接包括薄壁材料、精密零件的焊接。

图:智能手机中的激光应用

智能手机激光应用具备消费属性,需求种类多,更新频率短

智能手机激光设备具备消费属性:智能手机材料&工艺方案更迭迅速,而激光设备大多为定制化的设备(不同材料、不同工艺功能需要的激光设备都不一样),故智能手机中的激光设备更迭速度相比PCB、LED、汽车等行业用激光设备短很多,更具消费属性。以行业龙头A客户为例,A客户更新设备的频率基本上是一年一更新。

A客户手机创新带来的激光设备增量需求明显:

今年A客户新款机型iphone8在外观上会有较多创新,包括AMOLED屏幕、双面玻璃+金属中框、双摄像头、全面屏等,对激光设备的增量需求主要体现在支撑双面玻璃的中框加工(切割&焊接)、中框表面处理(紫外)、双摄像头蓝宝石玻璃的切割等等,手机创新带来大量的激光新增设备需求。

A客户主要激光设备供应商大族激光今年来自其的销售收入达到翻倍以上增长。未来伴随智能手机整体增速放缓,我们判断智能手机创新进程将加速,对激光器设备升级需求更频繁。

图:大族激光来自A客户订单大幅增长(单位:亿元)

功能升级,全面屏+双摄+双面玻璃大幅打开激光器需求

全面屏

全面屏手机带给用户视觉效果更佳,握持感更优化,自三星、苹果等全球智能手机龙头相继在其主流旗舰机型上搭载全面屏以后,全面屏手机已经成为一种主流趋势,在国内智能手机产业链中迅速蔓延。我们调研上游屏企,下半年开始国内智能手机的主流选择,包括华为、小米、VIVO、金立等国内主流品牌都计划在下半年推出全面屏手机。

图:全面屏手机示意(三星GalaxyS8)

图:全面屏手机示意(小米MIX)

全面屏为手机模组切割提出更大挑战:1)传统的手机屏幕显示比为16:9,呈长方形,而手机边缘一般为圆弧角。全面屏手机如果继续采用直角切割,圆润的手机边缘和直角屏幕距离过近容易产生破损;2)机身上放置前置摄像头,距离传感器,受话器等元件,所以屏幕和上下机身边缘均有一定距离。而18:9的全面屏手机的屏占比一般都会大于80%,屏幕边缘会非常贴近手机机身,需要通过异性切割OR挖槽的方式留下空缺给这些元器件。

图:全面屏手机示意(三星GalaxyS8)

图:全面屏屏幕离手机边缘过近容易破损

全面屏手机方案催生“异性切割”需求,如C角,R角和U槽方案等。如三星GalaxyS8屏幕边缘采用的就是R角切割;而苹果iphone8手机前端采用了U形槽设计,以安置前置摄像头。

图:R角切割、C角切割和U形槽切割

无论是R角还是U形槽,异形切割核心还是在于是圆弧切割。传统刀轮切割方案本质上仍然属于机械加工,在切精细的圆弧边时精度不易控制,容易导致崩边;同时刀轮切割方案加工时间很长。

而激光切割是非接触性加工,无机械应力破坏,精度非常高,可以达到20um;且激光切割效率更高,20秒左右就可以完成屏幕切割。激光切割在异形切割方面的优势明显,行业中全面屏异形切割主要采用的是激光切割方案。全面屏渗透提速将驱动激光设备需求。

双摄像头

提升摄像头的有效像素无疑是提升手机拍照性能最简单有效的方法,手机摄像头从最开始的10万像素,逐步实现30万→…→2000万像素的蜕变。但是单纯依靠提高摄像头像素改善拍照质量存在局限性:在手机上实现高像素难度越来越高。而采用双摄像头,不仅可以进一步提高画质,还可以同步推出广角拍摄、背景虚化等效果,提高拍摄体验。目前在华为、苹果、三星等全球主流智能手机厂商的带动下,双摄像头手机逐渐成为一种趋势:今年苹果推出两款双摄手机(iphone7splus和iphone8);三星也在其GalaxyNote8上首次搭载后置双摄。国内方面包括华为、小米、OPPO也开始采用双摄,VIVOX9系列手机更是采用了前置双摄,以突出更好的自拍效果。我们预计今年双摄手机整体渗透率预计超过20%。

手机摄像头切割一般采用激光切割,双摄普及后将大幅驱动激光切割设备的用量。并且目前手机摄像头以蓝宝石等脆性材料为主,加工需要紫外/超快激光器等特殊脆性材料加工工艺,对激光装备厂商也提出更高要求。

图:双摄像头手机渗透率(左轴单位为亿部手机)

参考中国报告网发布《2017-2022年中国激光行业市场发展现状及十三五发展规划分析报告》

图:手机摄像头采用蓝宝石等脆性材料

双面玻璃

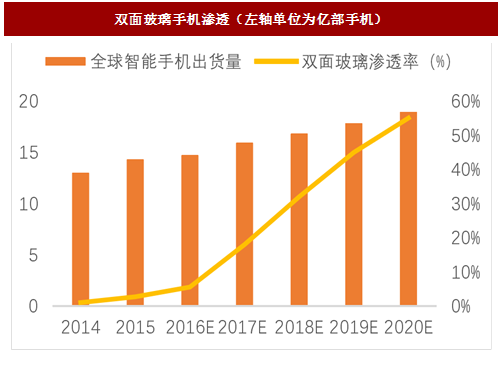

今年苹果3款新机型全部采用玻璃后盖设计,此外包括华为、三星、VIVO在其高端机型中都推出了双面(曲面)玻璃版本。我们认为玻璃或接替金属,成为主流的玻璃后盖设计形式趋势确立:1)从智能手机信号接收的角度来看,随着无线充电、5G等新型传输方式临近,无线频段越来越复杂,信号的屏蔽性成为金属机壳不可突破的瓶颈,手机背板材料非常有必要更换成非金属材料;2)从非金属后壳选择上,塑料手机后盖在质感、美观度、坚硬度等表现都远不及后来出现的玻璃和陶瓷,而目前陶瓷后壳价格高、产量低,预期仅仅将在部分高端机型中得以采用。玻璃后壳将成为手机外观的主流选择。

图:双面玻璃手机渗透(左轴单位为亿部手机)

图:双面玻璃手机机身质感非常好

双面玻璃手机采用金属中框进行支撑。在一般投资者理解中,中框就是手机外壳长方形的边框,用到的材料和加工时间会少于金属机壳产品。事实上,金属中框对整个手机起到支撑和承载核心部件的功能,是玻璃外壳的重要组件。其结构非常复杂,涉及锻压、CNC、纳米注塑、阳极氧化等多道工序。其中激光工序同样应用非常广泛,以iphone4手机为例,激光工序就应用在1)边框边缘的圆柱形螺柱激光点焊,用于固定屏幕;2)支架与不锈钢边框的连接。

图:金属中框加工工艺流程

图:iphone4s金属中框示意

从苹果到国产手机,消费电子激光设备前景广阔

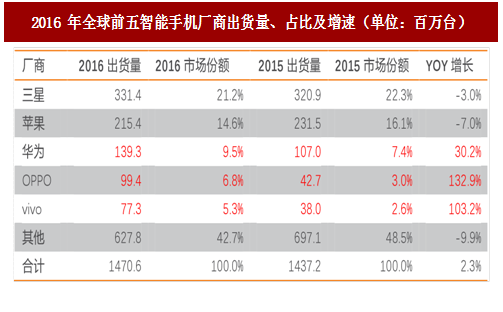

从智能手机行业增长来看:2016年全球智能手机增速放缓,IDC预计2016年全球智能手机出货量14.7亿部,行业增速仅为2.3%。但是国产智能手机品牌保持高速成长态势,华为、OPPO、VIVO三大国产手机品牌16年智能机出货量3.15亿部,同比增长68%。智能手机国产转移趋势明显,国内智能手机增速远高于全球。

图:2016年全球前五智能手机厂商出货量、占比及增速(单位:百万台)

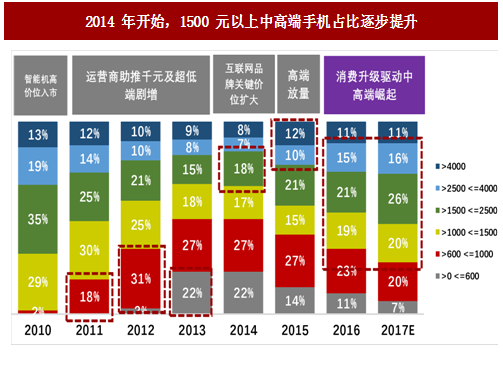

国内高端品牌占比提升,对手机产品品质要求更高:

价位上来看,近年来随着整体智能手机增长放缓,智能手机增长驱动转变为消费升级驱动,终端厂商更加追求产品差异化,高端机型占比提升。GFK预测,2016年1500元以上机型出货量已经从2014年的33%大幅提升至47%,预计17年占比将超过50%。同期,中国品牌在高端市场的占有率已经从不足50%猛增至70%。

图:2014年开始,1500元以上中高端手机占比逐步提升

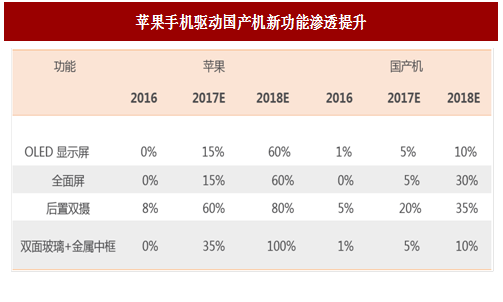

国内中高端智能机模仿A客户新功能,对激光器需求快速提升:

产品结构上看,苹果一直引领智能手机创新趋势,以苹果为代表的国际龙头品牌手机创新带来新一波国产机创新机会,我们预计16-18年国产手机中,OLED、全面屏、双面玻璃、双摄等功能在国内手机渗透率均呈现提升趋势,带来激光设备企业投资机会。

图:苹果手机驱动国产机新功能渗透提升

国产手机激光渗透率低,激光设备机会广阔

国内智能手机目前在生产过程中,还大量使用超声波等传统工艺,对激光整体需求低于苹果。从产值上看,2016年国产智能手机激光设备市场空间预计不到20亿元人民币。今年一方面,包括大族等国内激光器龙头在积极推进国内手机制造激光设备的应用。激光设备在加工效率、加工精度上远优于传统设备,随着激光设备性价比进一步提升,预期国内智能手机制造中激光的渗透率会大幅提升。另一方面,智能手机外观创新带来大量激光新需求,前面我们替代苹果手机创新,对激光设备整体需求从16年的20亿到今年的40亿+(其中主要是金属中框、全面屏及双摄带来的增量)。我们从产业链了解到,仅全面屏带来的激光设备市场增量就在10-15亿/年,再加上双摄的5-10亿和金属中框的10-15亿,明年国内激光器整体需求可能到40亿以上。国产智能手机外观创新打开激光设备翻倍成长空间。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。