面板产业目前面临技术进步和替代,从中小尺寸转向大尺寸的趋势。在手机屏幕等小尺寸上 OLED 对 LCD 的替代已经形成趋势,OLED 屏幕在手机屏幕中的渗透率不断提升,同时大尺寸 LCD 屏需求强劲,高世代的大尺寸 LCD 面板投资开始加速。

我国新型显示投资近年来大幅增长,已经投资和计划投资总额累计均超过万亿,直接带动了洁净室工程行业的需求。随着我国新型显示产业的蓬勃发展,以及新型显示行业的技术升级等,在京东方的示范作用下,国内各家面板厂商大力投资高世代和新一代面板产线,我国新型显示产业投资开始进入密集期,相对应的洁净工程随之迎来新的发展期。

参考中国报告网发布《2016-2022年中国新型显示器市场运行态势与十三五投资前景评估报告》

技术升级带来更高的投资和更高的洁净度要求

新一代的面板制造技术正在改变,传统 LCD 技术面板正在被 OLED 技术代替,技术升级带来洁净室的更高要求。OLED 的全文是 Organic Light Emitting Diode,即“有机发光显示技术”,其原理是在两电极之间夹上有机发光层,当正负极电子在此有机材料中相遇时就会发光,其组件结构比目前流行的 TFT-LCD(thin film transistor-liquid crystal display,液晶显示器)简单,理论上生产成本只有 TFT-LCD 的三到四成左右。

OLED 是一种全新显示技术,目前生产技术已经逐步趋向成熟。OLED 最大的特点是能自己发光——OLED 的正极是一个薄而透明的铟锡氧化物(ITO),阴极为金属组合物,而将有机材料层(包括电洞传输层、发光层、电子传输层等)包夹在其中,形成一个“三明治”。接通电流,正极的电洞与阴极的电荷就会在发光层中结合,产生光亮,根据包夹在其中的有机材料的不同,会发出不同颜色的光。

AMOLED 相比 PMOLED 具有很大的优势,目前是市场主流。根据驱动电路和基板的关系,OLED 可以分为有源驱动(AMOLED)和无源驱动(PMOLED),有源驱动指外围驱动电路和显示阵列集成在同一基板上,无源驱动指基板周边需要外接驱动电路。有源驱动相比无源驱动具有很大的优势,有源驱动可以实现更高的亮度和更高的分辨率,可以实现高效率和低功耗,显示色彩更鲜艳,且易于提高器件的集成度和小型化,可以大规模显示,虽然在工艺成本上无源驱动由简单矩阵构成,基板制造工艺简单,有源驱动低温多晶硅 TFT 工艺复杂,设备投资较大,但是由于有源驱动的诸多优点,目前市场上有源驱动已经成为主流。

目前在小尺寸上 OLED 对 LCD 的替代已经成为趋势,随着技术进步和成本下降 OLED 将逐步向大屏发展。三星率先在手机上使用 AMOLED 屏,国内众多手机厂商已于 2015 年下半年开始陆续在旗舰机型上采用 AMOLED 屏幕,另外,苹果计划于 2017 年在 iPhone 上使用 AMOLED 屏幕,OLED 在手机上已经对 LCD 屏形成替代。同时随着技术提升和成本下降,OLED 在大屏的应用比如电脑、电视上会逐渐应用,进入渗透率快速提升的阶段。根据 digitimes research 预计,2017 年 AMOLED 出货量将由去年的 3.7 亿块增长至 4.52 亿块,预计2021年出货量会达到11.27亿块,在智能手机中的渗透率将由2016年的24.3% 增加至 2017 的 27.6%,2021 年将达到 53%。

OLED产线投入高于同等产量的 LCD产线,且OLED工艺精密程度要比传统 LCD高,需要更高的洁净度。新型显示中 LCD 阵列板工艺,包括薄膜,光刻,刻蚀,剥离等需要保持 2-5 级的洁净度,由于 OLED 工艺中,有机膜层之厚度将影响元件特性,一般而言,膜厚误差必须小于 5 纳米,这给 OLED 的制造工艺有了更高的要求,相应的在 OLED 的制造过程中需要更高的洁净度,且同等产量下,OLED 产线的投资额是 LCD 产线的 2 倍以上,随着技术替代,新产线的投资额会提高。

我们主要通过以下三个步骤来测算洁净室工程的市场容量:

(1)计算 2010 年以来我国显示面板产业投资额度,主要通过所有已经公布的国内新型显示已完成、在建设以及未开工的投资项目根据工期分拆投资金额,然后加总求和。

根据已经公布的和已经建成的新型显示项目,我国 2010-2019 年总计面板产业投资超过 1 万亿,2016-2019 年产业投资分别为 999 亿,2179 亿,2315 亿,749 亿。我们搜集整理了近年来我国所有的已建成、正在建设、计划建设的面板产业项目,并根据项目工期估计每个项目每年的投资金额,最后加总得到每年我国面板产业的总投资金额,根据计算,我国面板产业项目投资在 2016 年开始高速增长,2016-2019 年投资金额分别为 999 亿,2179 亿,2315 亿,749 亿,增速分别为 47%,118%,6%,-68%。

若考虑潜在的投资增长率,2020-2021 年的投资金额分别为 1841 亿,2173 亿。 2016-2019 年是新型显示产业投资密集的一个小周期,目前我国在建和计划建设的新型显示大多在 2019 年完成投产,假设下一批宣布建设的项目从 2020 年开始建设,以 2016-2019 年平均投资金额 1560 亿为基数,以三星电子过去 6 年平均增速 18%计算,2020-2021 年的投资金额分别为 1841 亿,2173 亿。

(2)通过我们之前的分析,根据洁净室工程市场以及各个环节与总投资的比例关系,计算出未来几年各个细分环节的市场容量。

工程设计占总投资比例为 0.4-1.4%,我们取保守比例,按照新型显示厂房工程设计占总投资比例 0.4%计算,预计 2016-2019 年我国新型显示厂房工程设计市场规模分别为 4 亿,8.7 亿,9.3 亿,3 亿,若考虑潜在投资增速,2020-2021 年工程设计市场规模为 7.4 亿,8.7 亿。

洁净室施工占总投资比例为 10-15%,我们取保守比例,按照洁净室施工占总投资 10% 的比例计算,我国面板产业洁净室施工市场规模 2016-2019年分别为 99.9亿,217.9亿,231.5 亿,74.9 亿,若考虑潜在增速,2020-2021 年洁净室施工市场规模为 184.1 亿,217.3 亿。

(3)通过比较 2010 年到 2016 年 Display Research 统计的新型显示设备投资额与我们计算的新型显示设备投资额,来大致检验我们方法的可行性。

将 Display Research 统计的新型显示设备投资额和我们统计的设备投资额相比较,误差在 10%以内,说明我们测算的方法有效。如下图,通过 Display Research 的数据,可以得知 2010-2016 年我国新型显示设备投资额为 218 亿,331 亿,89 亿,251 亿,407 亿,302 亿,570 亿,和我们计算的设备投资额相比较,虽然每年比例有变化,但是总计比例为 105%,误差非常小,证明我们数据的准确性较高。

我国新型显示投资近年来大幅增长,已经投资和计划投资总额累计均超过万亿,直接带动了洁净室工程行业的需求。随着我国新型显示产业的蓬勃发展,以及新型显示行业的技术升级等,在京东方的示范作用下,国内各家面板厂商大力投资高世代和新一代面板产线,我国新型显示产业投资开始进入密集期,相对应的洁净工程随之迎来新的发展期。

参考中国报告网发布《2016-2022年中国新型显示器市场运行态势与十三五投资前景评估报告》

技术升级带来更高的投资和更高的洁净度要求

新一代的面板制造技术正在改变,传统 LCD 技术面板正在被 OLED 技术代替,技术升级带来洁净室的更高要求。OLED 的全文是 Organic Light Emitting Diode,即“有机发光显示技术”,其原理是在两电极之间夹上有机发光层,当正负极电子在此有机材料中相遇时就会发光,其组件结构比目前流行的 TFT-LCD(thin film transistor-liquid crystal display,液晶显示器)简单,理论上生产成本只有 TFT-LCD 的三到四成左右。

OLED 和 LCD 参数对比

资料来源:中国报告网整理

OLED 是一种全新显示技术,目前生产技术已经逐步趋向成熟。OLED 最大的特点是能自己发光——OLED 的正极是一个薄而透明的铟锡氧化物(ITO),阴极为金属组合物,而将有机材料层(包括电洞传输层、发光层、电子传输层等)包夹在其中,形成一个“三明治”。接通电流,正极的电洞与阴极的电荷就会在发光层中结合,产生光亮,根据包夹在其中的有机材料的不同,会发出不同颜色的光。

OLED 结构和发光原理

资料来源:中国报告网整理

OLED 与 LCD 结构比较

资料来源:中国报告网整理

AMOLED 相比 PMOLED 具有很大的优势,目前是市场主流。根据驱动电路和基板的关系,OLED 可以分为有源驱动(AMOLED)和无源驱动(PMOLED),有源驱动指外围驱动电路和显示阵列集成在同一基板上,无源驱动指基板周边需要外接驱动电路。有源驱动相比无源驱动具有很大的优势,有源驱动可以实现更高的亮度和更高的分辨率,可以实现高效率和低功耗,显示色彩更鲜艳,且易于提高器件的集成度和小型化,可以大规模显示,虽然在工艺成本上无源驱动由简单矩阵构成,基板制造工艺简单,有源驱动低温多晶硅 TFT 工艺复杂,设备投资较大,但是由于有源驱动的诸多优点,目前市场上有源驱动已经成为主流。

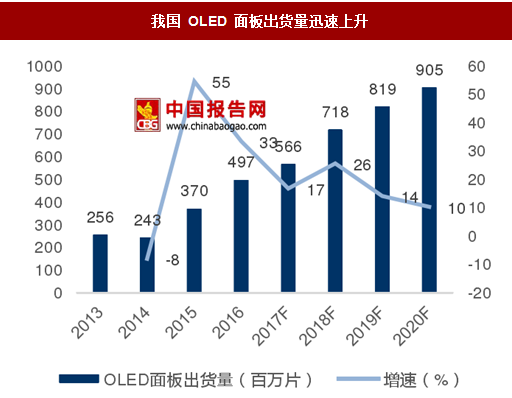

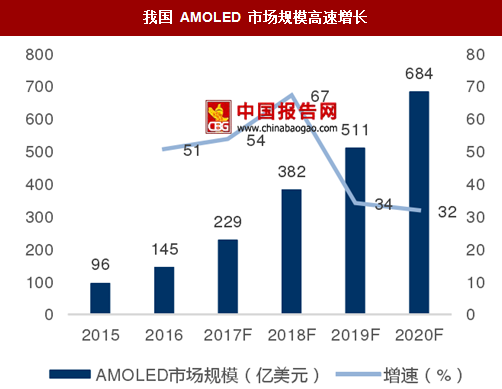

目前在小尺寸上 OLED 对 LCD 的替代已经成为趋势,随着技术进步和成本下降 OLED 将逐步向大屏发展。三星率先在手机上使用 AMOLED 屏,国内众多手机厂商已于 2015 年下半年开始陆续在旗舰机型上采用 AMOLED 屏幕,另外,苹果计划于 2017 年在 iPhone 上使用 AMOLED 屏幕,OLED 在手机上已经对 LCD 屏形成替代。同时随着技术提升和成本下降,OLED 在大屏的应用比如电脑、电视上会逐渐应用,进入渗透率快速提升的阶段。根据 digitimes research 预计,2017 年 AMOLED 出货量将由去年的 3.7 亿块增长至 4.52 亿块,预计2021年出货量会达到11.27亿块,在智能手机中的渗透率将由2016年的24.3% 增加至 2017 的 27.6%,2021 年将达到 53%。

我国 OLED 面板出货量迅速上升

数据来源:中国报告网整理

我国 AMOLED 市场规模高速增长

数据来源:中国报告网整理

OLED产线投入高于同等产量的 LCD产线,且OLED工艺精密程度要比传统 LCD高,需要更高的洁净度。新型显示中 LCD 阵列板工艺,包括薄膜,光刻,刻蚀,剥离等需要保持 2-5 级的洁净度,由于 OLED 工艺中,有机膜层之厚度将影响元件特性,一般而言,膜厚误差必须小于 5 纳米,这给 OLED 的制造工艺有了更高的要求,相应的在 OLED 的制造过程中需要更高的洁净度,且同等产量下,OLED 产线的投资额是 LCD 产线的 2 倍以上,随着技术替代,新产线的投资额会提高。

LCD 和 OLED 的相关工序洁净度比较

资料来源:中国报告网整理

与产业投资增速同步,洁净室工程将迎来爆发 我们主要通过以下三个步骤来测算洁净室工程的市场容量:

(1)计算 2010 年以来我国显示面板产业投资额度,主要通过所有已经公布的国内新型显示已完成、在建设以及未开工的投资项目根据工期分拆投资金额,然后加总求和。

根据已经公布的和已经建成的新型显示项目,我国 2010-2019 年总计面板产业投资超过 1 万亿,2016-2019 年产业投资分别为 999 亿,2179 亿,2315 亿,749 亿。我们搜集整理了近年来我国所有的已建成、正在建设、计划建设的面板产业项目,并根据项目工期估计每个项目每年的投资金额,最后加总得到每年我国面板产业的总投资金额,根据计算,我国面板产业项目投资在 2016 年开始高速增长,2016-2019 年投资金额分别为 999 亿,2179 亿,2315 亿,749 亿,增速分别为 47%,118%,6%,-68%。

若考虑潜在的投资增长率,2020-2021 年的投资金额分别为 1841 亿,2173 亿。 2016-2019 年是新型显示产业投资密集的一个小周期,目前我国在建和计划建设的新型显示大多在 2019 年完成投产,假设下一批宣布建设的项目从 2020 年开始建设,以 2016-2019 年平均投资金额 1560 亿为基数,以三星电子过去 6 年平均增速 18%计算,2020-2021 年的投资金额分别为 1841 亿,2173 亿。

我国新型显示产业投资集中爆发(亿元)

数据来源:中国报告网整理

(2)通过我们之前的分析,根据洁净室工程市场以及各个环节与总投资的比例关系,计算出未来几年各个细分环节的市场容量。

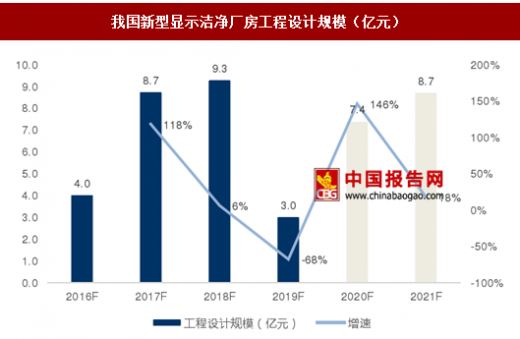

工程设计占总投资比例为 0.4-1.4%,我们取保守比例,按照新型显示厂房工程设计占总投资比例 0.4%计算,预计 2016-2019 年我国新型显示厂房工程设计市场规模分别为 4 亿,8.7 亿,9.3 亿,3 亿,若考虑潜在投资增速,2020-2021 年工程设计市场规模为 7.4 亿,8.7 亿。

我国新型显示洁净厂房工程设计规模(亿元)

数据来源:中国报告网整理

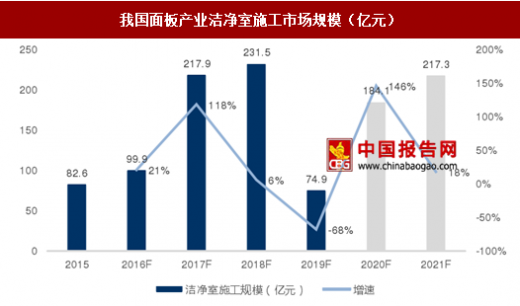

洁净室施工占总投资比例为 10-15%,我们取保守比例,按照洁净室施工占总投资 10% 的比例计算,我国面板产业洁净室施工市场规模 2016-2019年分别为 99.9亿,217.9亿,231.5 亿,74.9 亿,若考虑潜在增速,2020-2021 年洁净室施工市场规模为 184.1 亿,217.3 亿。

我国面板产业洁净室施工市场规模(亿元)

数据来源:中国报告网整理

产业链各环节中,洁净室施工收入和毛利最高,其次是土建施工,最后是工程设计。根据测算,工程设计,土建施工,洁净室施工占总投资比例分别为 0.4-1.4%,6-10%, 10-15%,我们取最保守估计,按照工程设计占总投资比例 0.4%,毛利率 45%计算,土建施工占总投资比例 6%,毛利率 6%计算,洁净室施工占投资 10%,毛利率 15%计算,各产业链价值量如下。 新型显示洁净室产业链各环节价值量

数据来源:中国报告网整理

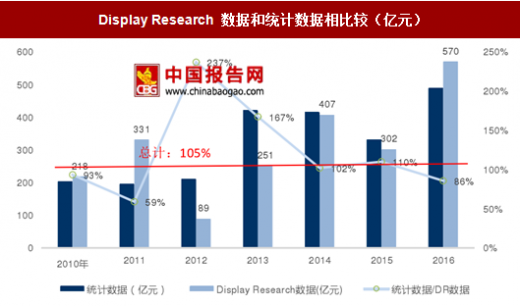

(3)通过比较 2010 年到 2016 年 Display Research 统计的新型显示设备投资额与我们计算的新型显示设备投资额,来大致检验我们方法的可行性。

将 Display Research 统计的新型显示设备投资额和我们统计的设备投资额相比较,误差在 10%以内,说明我们测算的方法有效。如下图,通过 Display Research 的数据,可以得知 2010-2016 年我国新型显示设备投资额为 218 亿,331 亿,89 亿,251 亿,407 亿,302 亿,570 亿,和我们计算的设备投资额相比较,虽然每年比例有变化,但是总计比例为 105%,误差非常小,证明我们数据的准确性较高。

Display Research 数据和统计数据相比较(亿元)

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。