洁净室主要应用领域包括电子、制药、生物工程、医疗卫生、食品、实验室和军工等行业。洁净技术已广泛应用于各行各业或其他要求防止粒子污染、微生物污染的环境控制,由于各行业间差距较大,且要求不同,因此控制环境的内容、指标均不相同。最常见最依赖洁净室为生物制药生产洁净室,食品,化妆品,电子厂,实验室,等等对环境有要求的地方。

参考中国报告网发布《2017-2022年中国集成电路行业市场发展现状及十三五投资战略规划报告》

由于技术原因和制造工序的复杂程度高,集成电路制造是对洁净度整体要求最高的行业。集成电路由于技术的复杂程度与日俱增,对于空气洁净度的要求也越来越高,核心工艺区需保持 1-4 级的洁净度。而其他大部分行业比如食品制造,药品,医学等行业对洁净度的要求大多在 5-9 级,远低于集成电路和新型显示对洁净度的要求。

2016 年开始,在政策和资金的双重推动下,我国集成电路行业迎来投资的密集期。在集成电路产业基金、国家科技重大专项及地方基金等国家队的带动下,集成电路产业投资开始爆发,比如存储器市场,自 2015 年开始,我国存储器产业市场从零起步,正逐渐形成紫光/长江存储系、福建晋华以及合肥长鑫三足鼎立格局,紫光计划将在十年内成为全球前五大存储器制造商。

我国集成电路投资近年来大幅增长,已经投资和计划投资总额累计超过万亿,直接带动了洁净室工程行业的需求。随着我国集成电路产业的蓬勃发展,制造精度的进一步提高,海外集成电路产业逐步向中国转移,集成电路产业迎来了投资密集期,我国洁净工程行业随之迎来新的发展期。

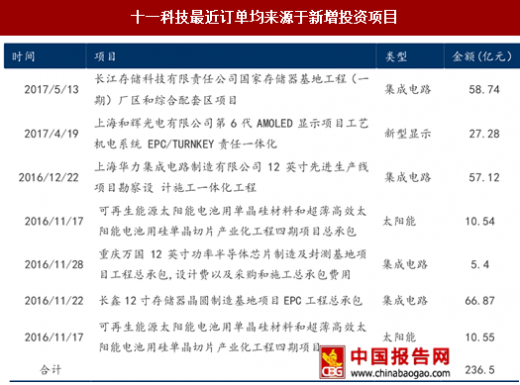

以上市公司太极实业为例,公司子公司十一科技近半年订单金额达到 236 亿元(工期平均 2 年),2016 年全年营收才 60 亿元。十一科技是我国领先的洁净室工程服务商,主要业务包括工程设计,工程施工等,对大规模集成电路、新型显示器件、新能源(多晶硅与光伏产业)、高科技工程等高新技术产品生产环境所需要的大面积、高级别净化空调系统、超纯水系统、以及防静电、防微振、电磁环境污染控制等方面的设计具有独特的专长。

2016 年底至 2017 年,公司新接订单合计达到 236 亿元,包括长江存储基地工程,上海华力 12 英寸生产线项目,长鑫 12 寸存储器项目等,都是国内集成电路大型投资项目。

洁净室工程是集成电路制造环节中重要的一环,直接决定了最终产品的成败。现代集成电路制造工艺已经达到 14 纳米级别,未来几年内 7 纳米工艺即将诞生,集成电路的制造过程一般为自动化软件把算法逻辑生成硬件电路开始,然后将集成电路设计版图转印到光刻板上,集成电路的基础制造材料是硅片,硅片经过各种表面处理后,与光刻板一起经过包括光刻、热处理、介质沉积、化学机械研磨等工艺最终形成集成电路芯片。如果生产过程中洁净程度达不到要求,产品良品率会受到很大影响,最终产品就会失败。

随着技术的进步,集成电路对洁净度的要求越来越高。一般而言,当微粒尺寸达到集成电路节点一半大小时就成为了破坏性微粒,对集成电路的制造产生影响。比如,14 纳米工艺中 7 纳米的微粒就会影响制造过程。随着集成电路的工艺越来越高,目前 5 纳米的工艺已经开始研发,集成电路制造过程需要的洁净程度越来越高,对于洁净室工程的技术提出越来越高的要求。

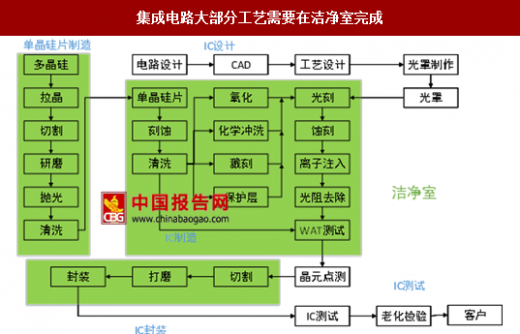

集成电路几乎所有环节都需要洁净室内完成,且集成电路生产对洁净度要求很高。和其他产业不同,集成电路产业链几乎所有的主要环节都需要在洁净环境中进行,从单晶硅片制造,到 IC 制造的几乎所有环节,到 IC 封装的重要步骤都需要在洁净室中完成,且对于洁净度的要求非常高。

洁净室工程作为先导性的服务工程将率先受益于我国半导体产业的发展。集成电路产品比如存储芯片的成本价格、竞争实力和工艺技术息息相关,我国刚刚开始大规模投入,在技术实力上和先进水平尚有差距,但是洁净室工程作为项目建设、投产过程中的必不可少的环节,属于生产辅助性工程,直接和投资相关,不受限于技术瓶颈,即使我国在制造工艺上尚存在差距,但是洁净室工程行业不受影响,率先获益于我国半导体产业的发展。

与产业投资增速同步,洁净室工程市场将迎来爆发

我们主要通过以下三个步骤来测算集成电路产业洁净室工程的市场容量:

(1)计算 2010 年以来我国集成电路产业投资额度,主要通过所有已经公布的国内集成电路已完成、在建设以及未开工的投资项目根据工期分拆投资金额,然后加总求和。

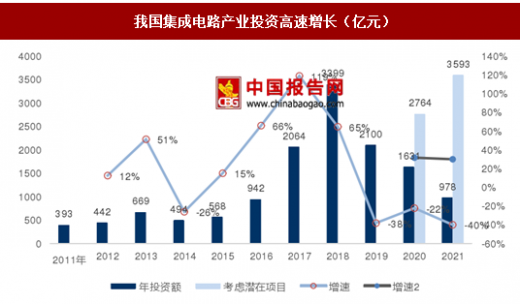

根据现有已经宣布或建成的项目,2011-2021 年集成电路累计投资高达 1.33 万亿,2016-2019 年投资金额分别为 942 亿,2064 亿,3399 亿,2100 亿。我们搜集整理了近年来我国所有的已建成、正在建设、计划建设的集成电路项目,并根据项目工期估计每个项目每年的投资金额,最后加总得到每年我国集成电路的总投资金额,根据计算,我国集成电路项目投资在 2016 年开始高速增长,2016-2019 年投资金额分别为 942 亿,2064 亿,3399 亿,2100 亿,增速分别为 66%,119%,65%,-38%。

若考虑潜在的投资增长率,2020-2021 年的投资金额分别为 2764 亿,3593 亿。 2016-2019 年是集成电路投资密集的一个小周期,目前我国在建和计划建设的晶圆厂项目大多在 2019 年完成投产,假设下一批宣布建设的项目从 2020 年开始建设,以 2016-2019 年平均投资金额 2126 亿为基数,参考韩国三星电子半导体追赶期间资本支出复合增长率,以 30%计算,2020-2021 年的投资金额分别为 2764 亿,3593 亿。

(2)通过我们之前的分析,根据洁净室工程市场以及各个环节与总投资的比例关系,计算出未来几年各个细分环节的市场容量。

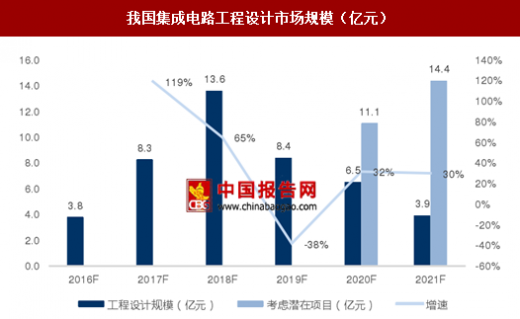

洁净室工程设计占总投资比例 0.4-1.4%,我们按照保守比例,即集成电路厂房工程设计占集成电路总投资比例 0.4%计算,预计 2016-2019 年我国集成电路厂房设计市场规模分别为 3.8 亿,8.3 亿,13.6 亿,8.4 亿,若考虑潜在的投资增长率,则 2020-2021 年集成电路工程设计规模分别为 11.1 亿,14.4 亿。

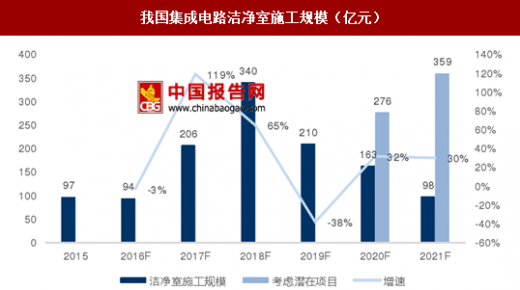

集成电路洁净室施工金额占集成电路总投资比例 10-15%,取保守比例 10%计算,预计 2016-2019 我国集成电路洁净室工程市场规模分别为 94 亿,206 亿, 亿,210 亿,若考虑潜在的投资增长率,则 2020-2021 年洁净室市场规模为 276 亿,359 亿。

产业链各环节中,洁净室施工收入和毛利最高,其次是土建施工,最后是工程设计。根据我们的测算,工程设计、土建施工、洁净室施工占总投资比例分别为 0.4-1.4%,6-10%,10-15%,我们取保守比例,按照工程设计占总投资比例 0.4%,毛利率 45%计算,土建占总投资比例 6%,毛利率 6%计算,洁净室施工占投资 10%,毛利率 15%计算,各产业链价值量如下。

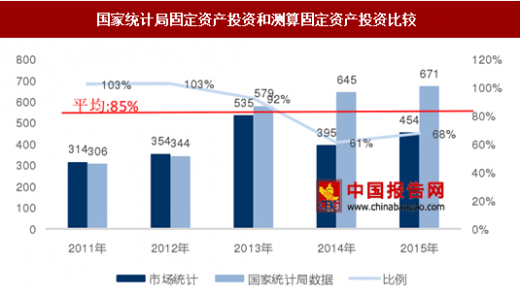

(3)通过比较 2011 年到 2015 年国家统计局集成电路固定资产投资额与我们计算的集成电路固定资产投资额,来大致检验我们方法的可行性。

2011 年到 2015 年国家统计局统计的集成电路固定资产投资额与我们计算的集成电路固定资产投资额相差在 15%之内,说明我们的测算方法大致可靠,增加了未来市场测算结果的可靠性。通过国家统计局的数据,可以得知 2011-2015 年我国集成电路制造固定资产投资完成额为 306 亿,344 亿,579 亿,645 亿,671 亿,根据我们计算的集成电路制造总投资,从而可以计算出每年的固定资产投资额,将国家数据与我们数据相比较,比例为 85%,证明我们统计的数据偏低,偏差 15%,主要原因是我们统计的总投资额没有包括 6 寸晶圆厂和部分 8 寸晶圆厂的投资,而在 2011-2015 年间投资的晶圆厂项目主要是 6 寸和 8 寸项目,所以导致数据偏低,但是偏差范围在可接受范围之类。

参考中国报告网发布《2017-2022年中国集成电路行业市场发展现状及十三五投资战略规划报告》

由于技术原因和制造工序的复杂程度高,集成电路制造是对洁净度整体要求最高的行业。集成电路由于技术的复杂程度与日俱增,对于空气洁净度的要求也越来越高,核心工艺区需保持 1-4 级的洁净度。而其他大部分行业比如食品制造,药品,医学等行业对洁净度的要求大多在 5-9 级,远低于集成电路和新型显示对洁净度的要求。

2016 年开始,在政策和资金的双重推动下,我国集成电路行业迎来投资的密集期。在集成电路产业基金、国家科技重大专项及地方基金等国家队的带动下,集成电路产业投资开始爆发,比如存储器市场,自 2015 年开始,我国存储器产业市场从零起步,正逐渐形成紫光/长江存储系、福建晋华以及合肥长鑫三足鼎立格局,紫光计划将在十年内成为全球前五大存储器制造商。

我国集成电路投资近年来大幅增长,已经投资和计划投资总额累计超过万亿,直接带动了洁净室工程行业的需求。随着我国集成电路产业的蓬勃发展,制造精度的进一步提高,海外集成电路产业逐步向中国转移,集成电路产业迎来了投资密集期,我国洁净工程行业随之迎来新的发展期。

以上市公司太极实业为例,公司子公司十一科技近半年订单金额达到 236 亿元(工期平均 2 年),2016 年全年营收才 60 亿元。十一科技是我国领先的洁净室工程服务商,主要业务包括工程设计,工程施工等,对大规模集成电路、新型显示器件、新能源(多晶硅与光伏产业)、高科技工程等高新技术产品生产环境所需要的大面积、高级别净化空调系统、超纯水系统、以及防静电、防微振、电磁环境污染控制等方面的设计具有独特的专长。

2016 年底至 2017 年,公司新接订单合计达到 236 亿元,包括长江存储基地工程,上海华力 12 英寸生产线项目,长鑫 12 寸存储器项目等,都是国内集成电路大型投资项目。

十一科技最近订单均来源于新增投资项目

资料来源:中国报告网整理

洁净室工程是集成电路产业发展最先受益的环节 洁净室工程是集成电路制造环节中重要的一环,直接决定了最终产品的成败。现代集成电路制造工艺已经达到 14 纳米级别,未来几年内 7 纳米工艺即将诞生,集成电路的制造过程一般为自动化软件把算法逻辑生成硬件电路开始,然后将集成电路设计版图转印到光刻板上,集成电路的基础制造材料是硅片,硅片经过各种表面处理后,与光刻板一起经过包括光刻、热处理、介质沉积、化学机械研磨等工艺最终形成集成电路芯片。如果生产过程中洁净程度达不到要求,产品良品率会受到很大影响,最终产品就会失败。

随着技术的进步,集成电路对洁净度的要求越来越高。一般而言,当微粒尺寸达到集成电路节点一半大小时就成为了破坏性微粒,对集成电路的制造产生影响。比如,14 纳米工艺中 7 纳米的微粒就会影响制造过程。随着集成电路的工艺越来越高,目前 5 纳米的工艺已经开始研发,集成电路制造过程需要的洁净程度越来越高,对于洁净室工程的技术提出越来越高的要求。

集成电路各工序对洁净度的要求

资料来源:中国报告网整理

集成电路几乎所有环节都需要洁净室内完成,且集成电路生产对洁净度要求很高。和其他产业不同,集成电路产业链几乎所有的主要环节都需要在洁净环境中进行,从单晶硅片制造,到 IC 制造的几乎所有环节,到 IC 封装的重要步骤都需要在洁净室中完成,且对于洁净度的要求非常高。

集成电路大部分工艺需要在洁净室完成

资料来源:中国报告网整理

洁净室工程作为先导性的服务工程将率先受益于我国半导体产业的发展。集成电路产品比如存储芯片的成本价格、竞争实力和工艺技术息息相关,我国刚刚开始大规模投入,在技术实力上和先进水平尚有差距,但是洁净室工程作为项目建设、投产过程中的必不可少的环节,属于生产辅助性工程,直接和投资相关,不受限于技术瓶颈,即使我国在制造工艺上尚存在差距,但是洁净室工程行业不受影响,率先获益于我国半导体产业的发展。

与产业投资增速同步,洁净室工程市场将迎来爆发

我们主要通过以下三个步骤来测算集成电路产业洁净室工程的市场容量:

(1)计算 2010 年以来我国集成电路产业投资额度,主要通过所有已经公布的国内集成电路已完成、在建设以及未开工的投资项目根据工期分拆投资金额,然后加总求和。

根据现有已经宣布或建成的项目,2011-2021 年集成电路累计投资高达 1.33 万亿,2016-2019 年投资金额分别为 942 亿,2064 亿,3399 亿,2100 亿。我们搜集整理了近年来我国所有的已建成、正在建设、计划建设的集成电路项目,并根据项目工期估计每个项目每年的投资金额,最后加总得到每年我国集成电路的总投资金额,根据计算,我国集成电路项目投资在 2016 年开始高速增长,2016-2019 年投资金额分别为 942 亿,2064 亿,3399 亿,2100 亿,增速分别为 66%,119%,65%,-38%。

若考虑潜在的投资增长率,2020-2021 年的投资金额分别为 2764 亿,3593 亿。 2016-2019 年是集成电路投资密集的一个小周期,目前我国在建和计划建设的晶圆厂项目大多在 2019 年完成投产,假设下一批宣布建设的项目从 2020 年开始建设,以 2016-2019 年平均投资金额 2126 亿为基数,参考韩国三星电子半导体追赶期间资本支出复合增长率,以 30%计算,2020-2021 年的投资金额分别为 2764 亿,3593 亿。

我国集成电路产业投资高速增长(亿元)

数据来源:中国报告网整理

(2)通过我们之前的分析,根据洁净室工程市场以及各个环节与总投资的比例关系,计算出未来几年各个细分环节的市场容量。

洁净室工程设计占总投资比例 0.4-1.4%,我们按照保守比例,即集成电路厂房工程设计占集成电路总投资比例 0.4%计算,预计 2016-2019 年我国集成电路厂房设计市场规模分别为 3.8 亿,8.3 亿,13.6 亿,8.4 亿,若考虑潜在的投资增长率,则 2020-2021 年集成电路工程设计规模分别为 11.1 亿,14.4 亿。

我国集成电路工程设计市场规模(亿元)

数据来源:中国报告网整理

集成电路洁净室施工金额占集成电路总投资比例 10-15%,取保守比例 10%计算,预计 2016-2019 我国集成电路洁净室工程市场规模分别为 94 亿,206 亿, 亿,210 亿,若考虑潜在的投资增长率,则 2020-2021 年洁净室市场规模为 276 亿,359 亿。

我国集成电路洁净室施工规模(亿元)

数据来源:中国报告网整理

产业链各环节中,洁净室施工收入和毛利最高,其次是土建施工,最后是工程设计。根据我们的测算,工程设计、土建施工、洁净室施工占总投资比例分别为 0.4-1.4%,6-10%,10-15%,我们取保守比例,按照工程设计占总投资比例 0.4%,毛利率 45%计算,土建占总投资比例 6%,毛利率 6%计算,洁净室施工占投资 10%,毛利率 15%计算,各产业链价值量如下。

集成电路洁净室产业链各环节价值量

数据来源:中国报告网整理

(3)通过比较 2011 年到 2015 年国家统计局集成电路固定资产投资额与我们计算的集成电路固定资产投资额,来大致检验我们方法的可行性。

2011 年到 2015 年国家统计局统计的集成电路固定资产投资额与我们计算的集成电路固定资产投资额相差在 15%之内,说明我们的测算方法大致可靠,增加了未来市场测算结果的可靠性。通过国家统计局的数据,可以得知 2011-2015 年我国集成电路制造固定资产投资完成额为 306 亿,344 亿,579 亿,645 亿,671 亿,根据我们计算的集成电路制造总投资,从而可以计算出每年的固定资产投资额,将国家数据与我们数据相比较,比例为 85%,证明我们统计的数据偏低,偏差 15%,主要原因是我们统计的总投资额没有包括 6 寸晶圆厂和部分 8 寸晶圆厂的投资,而在 2011-2015 年间投资的晶圆厂项目主要是 6 寸和 8 寸项目,所以导致数据偏低,但是偏差范围在可接受范围之类。

国家统计局固定资产投资和测算固定资产投资比较

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。