FDPAOI主要应用在LCD面板产线、OLED面板产线、TP产线等领域

East Asia。

Cell制程检测设备由以色列、日韩、台湾、本土企业共同提供:例如以色列的奥宝、日本的V Technology、Otsuka Electronics、韩国的DONGAELTEK、台湾的由田新技、本土的苏州精濑、东旭。

Module制程大部分市场份额由本土厂商占据,主要提供厂商为苏州精测、昆山精讯。

模组组装工序是在TFT-LCD面板上贴附偏光片,再将TFT-LCD面板与驱动芯片、印刷电路板等组件进行绑定,与面板上的线路进行连接,再搭配背光源组合成LCD模组组件。

参考中国报告网发布《2018-2023年中国自动光学检测(AOI)设备产业分析与发展方向研究报告》

PCBAOI竞争激烈、技术成熟、单价较低;FPDAOI集中度高、壁垒较高、单价较高。全球前7名面板厂商产能合计占比接近90%;前10名模组产能合计占比约为77%;随着京东方、华星光电、中电熊猫等国内几家面板厂商的大规模投资,面板产能更加集中;对于FPDAOI设备厂商来说,绑定大客户是关键

LCD领域-Array、CF、Cell、Module端LCD产能全球向大陆转移,面板尺寸持续升级,大陆市场17-19年面板总投资达4000亿以上;本土厂商在module端已有绝对优势,正向array、cell端突破LCD领域-Array、CF、Cell、Module端。

TP领域主要包括Touch Sensor检测和ITO玻璃的AOI设备、BMAOI设备和Film AOI等;根据预测,TP检测中,CG领域约1600台套、TP领域2000台套、模组及整机线4000台套,全产业合计将超过8000台套。对应市场空间约为120-160亿元。

OLED领域OLED工序与LCD有部分差别,一条OLED线所需AOI设备约为LCD线的1.5-2倍;

OLED良率低,对检测要求更高,检测设备单价平均增加20-30%LCD产能全球向大陆转移,面板尺寸持续升级,大陆市场17-19年面板总投资达4000亿以上

总体面板产能占比提升:2016年大陆面板出货量占全球30%,预计2017年将达33%;新增设备开支占比大幅提升:据统计,2015年FPD产业近70%的设备开支发生在大陆;国产设备占比提升:面板尺寸增加导致人工检测困难加大,国产检测设备的需求加强、单价提升。

图:大陆市场17-19年面板总投资额达4000亿以上

本土厂商在Module端已有绝对优势,正向Array、Cell端突破

Array制程检测设备主要被日企和以色列公司垄断:包括奥宝和Applied Materials SouthEast Asia。

Cell制程检测设备由以色列、日韩、台湾、本土企业共同提供:例如以色列的奥宝、日本的V Technology、Otsuka Electronics、韩国的DONGAELTEK、台湾的由田新技、本土的苏州精濑、东旭。

Module制程大部分市场份额由本土厂商占据,主要提供厂商为苏州精测、昆山精讯。

图:检测设备市场格局

模组组装工序是在TFT-LCD面板上贴附偏光片,再将TFT-LCD面板与驱动芯片、印刷电路板等组件进行绑定,与面板上的线路进行连接,再搭配背光源组合成LCD模组组件。

图:以TFT-LCD为代表的显示面板生产过程主要分为三个工序

参考中国报告网发布《2018-2023年中国自动光学检测(AOI)设备产业分析与发展方向研究报告》

图:常规模组工艺流程

图:预测2017年面板设备投资1000-1200亿元,18年设备投资1600亿元以上

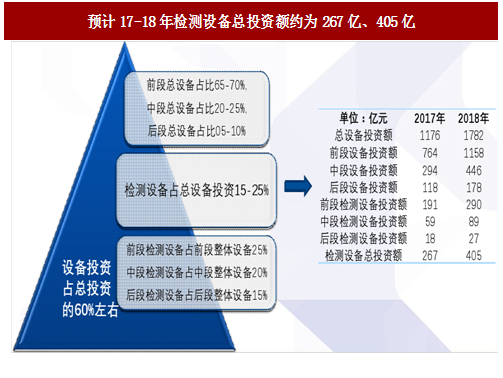

图:预计17-18年检测设备总投资额约为267亿、405亿

OLED技术革新,带来检测设备新需求

OLED生产过程与LCD有部分差别,一条OLED线所需AOI设备约为LCD线的1.5-2倍:OLED无需滤光片和背光模组,因此无CFAOI、CFAOI,CF Marco等设备;OLED由于工艺不同会产生蒸镀混色,各类Mura缺陷更加严重,因此需要专门的Mura检测设备;Demura:通过AOI检测获取亮度信号后,可根据检测到的Mura进行光学补偿消除缺陷。OLED良率低,对检测要求更高,检测设备单价平均增加20-30%。

图:OLED与LCD主要在中后段工艺存在差异

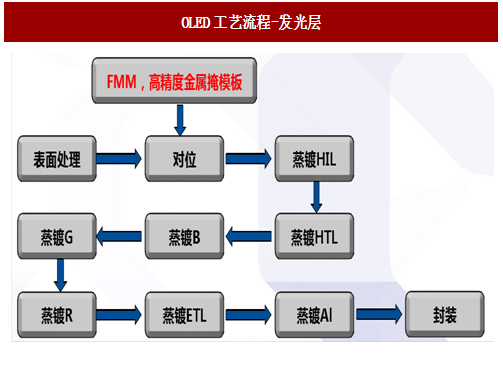

图:OLED工艺流程-发光层

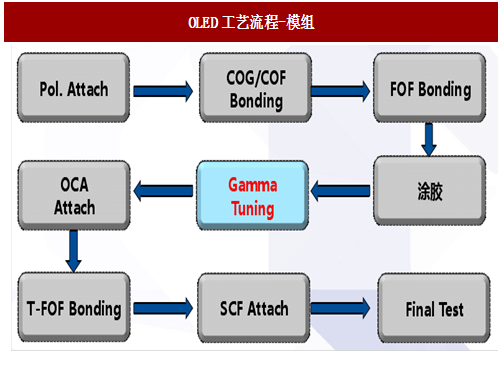

图:OLED工艺流程-模组

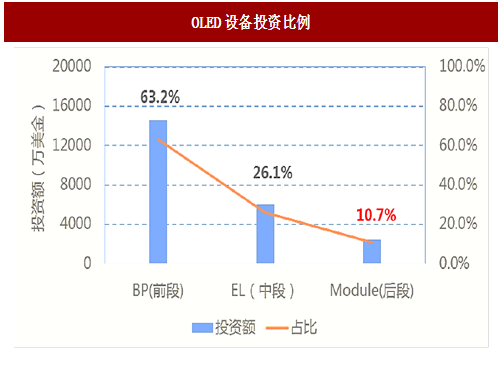

图:OLED设备投资比例

图:前段工艺存在大量检测设备

图:中后段工艺存在大量检测设备

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。