双摄时代到来,CCM集中度快速提升

国内镜头企业联创电子过去专注于玻璃镜头的生产,切入国际运动相机第一品牌GoPro供应链,占其80%份额。GoPro以及绝佳的拍摄能力享誉运动相机市场,可见联创电子玻璃镜头产品实力出色。当前,公司投入年产6000万颗手机镜头(塑料镜头)项目,已经实现量产。公司兼具玻璃镜头与塑料镜头那种工艺,其玻塑混合产品已经推出,目前供货国际电动车第一品牌Tsla。玻塑混合镜头是提高成像效果和降低成本同时实现的最优选择,具备这一能力的联创电子未来将受益。

双摄提升行业壁垒,竞争格局显著改善

对于这一问题的解决方案称为AA(Active Alignment)主动对准技术,按照光学效果而非机械参数进行装配。拥有AA制程的设备在组装每一个零配件时,设备将检测被组装的半成品,并根据被组装半成品的实际情况主动对准,然后将下一个零配件组装到位。AA制程通过调节镜头对准至6个自由度(X,Y,Z,θX,θY,及θZ),即调节相对位置和镜头倾斜,可确保拍照画面中心最清晰,以及提升画质均匀性,产品一致性得到显著提升。

对于摄像头模组厂而言:1)AA制程技术难度大,要保证模组调度效率的一致性、稳定性和平衡性,对设备和工作人员要求较高;2)设备价格高,每台价值30-40万美金,资金占用量大。但是在图像传感器像素持续走高和单像素面积不断降低的大趋势下,镜头与传感器相对定位的准确性要求在不断提高,传统的封装工艺已经力不从心,AA制程已成为高质量摄像头的门槛。

2)VCM实现OIS与AF,但干扰问题进一步提升模组厂门槛:VCM(voice coil machine)音圈马达主要处理镜片的移动,其有两个应用:

1)自动对焦(AF),原理通过driver IC在线圈中产生电流,在磁场内线圈受力伸缩,同时带动镜头移动。ISP处理比较每个位置的信息,找到最佳成像位置,最后对driver输出电流命令,使镜头移动到最佳成像位置。

2) 光学防抖(OIS),原理是镜头中的螺旋仪探测到倾斜,将信号传输至处理器,计算出要补偿的量,最后通过VCM移动镜头中的补偿镜片对镜头进行调整。光学防抖的作用在于稳定拍摄,减少残影的产生。但更重要的作用是在于在暗光环境下的拍摄。由于OIS的存在,摄像头允许的快门速度可以更慢,这样曝光时间更长,进光量就能更多,从而在暗光环境下的图像更加清晰。

AF和OIS都是通过VCM的磁力来实现的,但由于双摄的两个摄像头距离较近,容易引起磁力的相互干扰,因此需要对VCM的抗磁性进一步提高。当前VCM厂商只充当提供电子元件的角色,摄像头模组AF、OIS以及抗干扰的工作由模组厂完成,这对模组厂的要求进一步提升。

3) 同轴度要求高:与单摄相比,双摄存在两个摄像头的同轴度的问题,双摄像头要求位置稳定、Sensor芯片贴装精度高、光轴平行度高。两个摄像头的图像传感器的符合平面度误差需要小于一定范围,两个镜头的光轴趋于平行。具体到技术规格方面,理想的情况下双摄的两个镜头的轴向安装角度误差必须控制在0.3度以内,距离精度控制在0.05毫米以内,产品的良率极低,对模组厂的加工能力要求极高。

4) 算法资源稀缺:图像处理算法在双摄像头中的主要作用是将单个摄像头所拍摄的两张图像合成为一张。目前可以提供该应用算法企业不多,主要包括高通、MTK、Arc Soft、Cores Photonics、舜宇光学及LINX(已在2015年被苹果收购)。由于目前算法资源稀缺,算法还无法标准化,厂商间的合作难度很大。需要业内大厂的推动,对于规模小的模组厂而言出局概率较大。

5) 全面屏带来的工艺难度提升:在全面屏趋势下,需要有新的技术将摄像头模组做的更小,这对模组厂提出了更高的要求。MOB(Molding On Board)封装技术与传统的封装方的不同之处有两点,首先传统封装结构上包括线路板(包括感光芯片、连接线、电路器)和底座两部分,MOB通过模塑技术使封装部与线路板一体化,取代了基板的使用;其次,对于线路板上的元件,传统的封装方式芯片和电路器件都是裸露在空间中的,MOB将其包覆在一起,既防止了灰尘对于元件的污染,又增加了封装部向内设置的空间,减小了摄像头模组的尺寸。MOC(Molding On Chip)封装技术相比于MOB,包覆部分增添了连接线,从而使得模组尺寸减小的程度更大。具体来说,MOB的模组尺寸下降了11.4%,而MOC的模组尺寸下降了22.2%。另外,利用线路板上的元件和连接线的提前包覆,减少了模组的组装次数,从而减少了公差的累积。MOB封装的公差尺寸面由4个降至2个,MOC封装的公差尺寸面将至1个,直接导致模组装配精度显著提升。

夏普和LGI从6-7月开始批量生产iPhone8用的双摄像头,欧菲光和丘钛也提高了双摄的月产能力,我们认为那些实力较差的厂商将在双摄时代出局。

参考中国报告网发布《2018-2023年中国手机摄像头行业运营现状与投资价值评估报告》

行业数据也显示,双摄CCM市场的份额集中度明显高于普通CCM市场,主要玩家为LGI,舜宇光学、欧菲光等几家领先企业。

我们认为这样的优势一旦建立,很难被打破,以欧菲光为代表的CCM大厂将在双摄时代获得更好的发展。欧菲光自2012年切入摄像头模组市场后,迅速布局。在2016年收购Sony华南公司,切入苹果供应链。当前公司的双摄CCM于国内各手机品牌中导入顺利,已形成大量出货。

当前除了与苹果独家合作的3D成像供应商以外,大部分供应商也会积极的开拓非苹果客户。同样那些没有进入苹果的供应商也会积极配合非苹果手机品牌,完成3D成像方案。主要有如下企业:

Finisar:公司是全球最大、技术最先进的光通讯器件供应商。苹果3D成像发射端VCSEL有两家供应商,除了Lumen tum就是Finisar,获得iPhoneVCSEL25%左右的订单。

II-VI:公司是全球主要的VCSEL的制造商,主要竞争对手为Lumen tum,Philips,Finisar,其中Lumen tum是该领域的领导企业。

宏捷科:除了台湾Win Semi能为VCSEL提供代工外,台湾的宏捷科也是主要的VCSEL代工服务商。

光环:以自有晶圆工厂生产各型面射型雷射晶粒(VCSEL),边射型雷射晶粒。

Hi max:公司是高通3D成像解决方案的重要合作伙伴,提供集成的结构光模块以及相关技术,主要包括:晶圆级光学(WLO)技术,激光驱动器集成电路,高精度的投影仪组件的高精度主动对准,近红外CMOS图像传感器,以及ASIC芯片。

舜宇光电:安卓阵营3D传感技术的先驱,为联想Phab2Pro和Asus Zen Phone AR提供3D传感模块,另外公司还是高端CCM和车用镜头的制造商。

图漾科技:专业的计算视觉技术方案公司,提供3D视觉深度摄像头和相关的软件支持,通过可伸缩和可扩展的软硬件技术方案,为机器人、智能安防、工业控制、三维建模、视觉SLAM、人机交互等多种市场提供服务。拥有自主核心技术的深度摄像头技术,通过叠加“结构光+双目摄像头”技术方法实现景深计算。

奥比中光:主要生产结构光深度摄像头,产品主要是Astra系列3D传感器模组,目前该领域为国内首家。

华捷艾米:除微软和苹果之外,全球第三家拥有3D视觉感知、自然语言交互和AR技术的公司,被工信部列为AR及人工智能核心企业。

玻塑混合持续提升镜头能力

从材质角度划分,镜头主要分为塑料镜头、玻璃镜头以及玻塑混合镜头。玻璃镜头具备透光率高(99%)、成像效果好、耐高温、可靠性强、可选择范围广泛等优势,但玻璃镜头成型难度高、价格高。塑料镜头具备工艺成熟、易于量产、成本低等优势,但塑料镜头的温漂现象比较明显,即其表面形状、尺寸和折射率会随着温度的升高而发生改变,进而影响景深,对FF成像系统有较大影响。玻塑混合镜头则综合了玻璃和塑料两种镜头的特点,在提供高质量成像和强的耐高温和稳定性的同时降低了镜头的成本,从而使其可以广泛的应用于手机摄像头中改善用户使用手机进行拍照摄像的体验。国内镜头企业联创电子过去专注于玻璃镜头的生产,切入国际运动相机第一品牌GoPro供应链,占其80%份额。GoPro以及绝佳的拍摄能力享誉运动相机市场,可见联创电子玻璃镜头产品实力出色。当前,公司投入年产6000万颗手机镜头(塑料镜头)项目,已经实现量产。公司兼具玻璃镜头与塑料镜头那种工艺,其玻塑混合产品已经推出,目前供货国际电动车第一品牌Tsla。玻塑混合镜头是提高成像效果和降低成本同时实现的最优选择,具备这一能力的联创电子未来将受益。

双摄提升行业壁垒,竞争格局显著改善

双摄加工难度全面提升

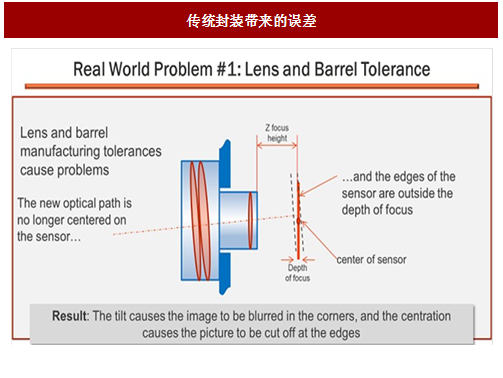

1)AA制程提高CCM门槛:摄像头模组的封装涉及到图像传感器(CIS)、镜头、音圈马达(VCM)、PCB电路板等零配件的多次组装,由于传统的封装工艺(如COB)一般是根据设备调节的参数进行零配件的移动装配的,造成零配件的叠加公差越来越大,最终将导致成像最清晰位置偏离中心、画质均匀性较差等诸多问题。例如:镜头可能会偏离垂直轴线一定角度,从而导致镜头中心和CIS中心不在一个水平线上。因此边角的图像信息会损失。而传统封装工艺使得CIS本身可能逆向偏离垂直轴线一个角度,从而使得边角的损失更大。

图:传统封装带来的误差

对于这一问题的解决方案称为AA(Active Alignment)主动对准技术,按照光学效果而非机械参数进行装配。拥有AA制程的设备在组装每一个零配件时,设备将检测被组装的半成品,并根据被组装半成品的实际情况主动对准,然后将下一个零配件组装到位。AA制程通过调节镜头对准至6个自由度(X,Y,Z,θX,θY,及θZ),即调节相对位置和镜头倾斜,可确保拍照画面中心最清晰,以及提升画质均匀性,产品一致性得到显著提升。

图:AA制程实现主动对准

对于摄像头模组厂而言:1)AA制程技术难度大,要保证模组调度效率的一致性、稳定性和平衡性,对设备和工作人员要求较高;2)设备价格高,每台价值30-40万美金,资金占用量大。但是在图像传感器像素持续走高和单像素面积不断降低的大趋势下,镜头与传感器相对定位的准确性要求在不断提高,传统的封装工艺已经力不从心,AA制程已成为高质量摄像头的门槛。

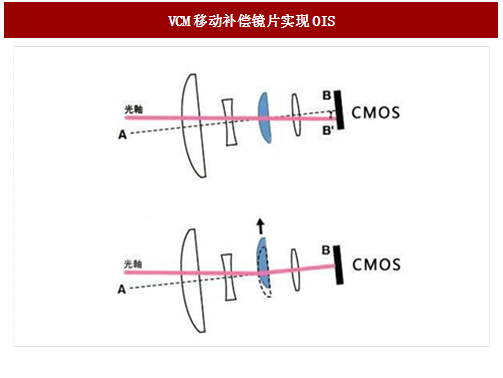

2)VCM实现OIS与AF,但干扰问题进一步提升模组厂门槛:VCM(voice coil machine)音圈马达主要处理镜片的移动,其有两个应用:

1)自动对焦(AF),原理通过driver IC在线圈中产生电流,在磁场内线圈受力伸缩,同时带动镜头移动。ISP处理比较每个位置的信息,找到最佳成像位置,最后对driver输出电流命令,使镜头移动到最佳成像位置。

2) 光学防抖(OIS),原理是镜头中的螺旋仪探测到倾斜,将信号传输至处理器,计算出要补偿的量,最后通过VCM移动镜头中的补偿镜片对镜头进行调整。光学防抖的作用在于稳定拍摄,减少残影的产生。但更重要的作用是在于在暗光环境下的拍摄。由于OIS的存在,摄像头允许的快门速度可以更慢,这样曝光时间更长,进光量就能更多,从而在暗光环境下的图像更加清晰。

AF和OIS都是通过VCM的磁力来实现的,但由于双摄的两个摄像头距离较近,容易引起磁力的相互干扰,因此需要对VCM的抗磁性进一步提高。当前VCM厂商只充当提供电子元件的角色,摄像头模组AF、OIS以及抗干扰的工作由模组厂完成,这对模组厂的要求进一步提升。

图:VCM原理示意

图:VCM移动补偿镜片实现OIS

3) 同轴度要求高:与单摄相比,双摄存在两个摄像头的同轴度的问题,双摄像头要求位置稳定、Sensor芯片贴装精度高、光轴平行度高。两个摄像头的图像传感器的符合平面度误差需要小于一定范围,两个镜头的光轴趋于平行。具体到技术规格方面,理想的情况下双摄的两个镜头的轴向安装角度误差必须控制在0.3度以内,距离精度控制在0.05毫米以内,产品的良率极低,对模组厂的加工能力要求极高。

4) 算法资源稀缺:图像处理算法在双摄像头中的主要作用是将单个摄像头所拍摄的两张图像合成为一张。目前可以提供该应用算法企业不多,主要包括高通、MTK、Arc Soft、Cores Photonics、舜宇光学及LINX(已在2015年被苹果收购)。由于目前算法资源稀缺,算法还无法标准化,厂商间的合作难度很大。需要业内大厂的推动,对于规模小的模组厂而言出局概率较大。

5) 全面屏带来的工艺难度提升:在全面屏趋势下,需要有新的技术将摄像头模组做的更小,这对模组厂提出了更高的要求。MOB(Molding On Board)封装技术与传统的封装方的不同之处有两点,首先传统封装结构上包括线路板(包括感光芯片、连接线、电路器)和底座两部分,MOB通过模塑技术使封装部与线路板一体化,取代了基板的使用;其次,对于线路板上的元件,传统的封装方式芯片和电路器件都是裸露在空间中的,MOB将其包覆在一起,既防止了灰尘对于元件的污染,又增加了封装部向内设置的空间,减小了摄像头模组的尺寸。MOC(Molding On Chip)封装技术相比于MOB,包覆部分增添了连接线,从而使得模组尺寸减小的程度更大。具体来说,MOB的模组尺寸下降了11.4%,而MOC的模组尺寸下降了22.2%。另外,利用线路板上的元件和连接线的提前包覆,减少了模组的组装次数,从而减少了公差的累积。MOB封装的公差尺寸面由4个降至2个,MOC封装的公差尺寸面将至1个,直接导致模组装配精度显著提升。

图:COB、MOB、MOC封装技术对比

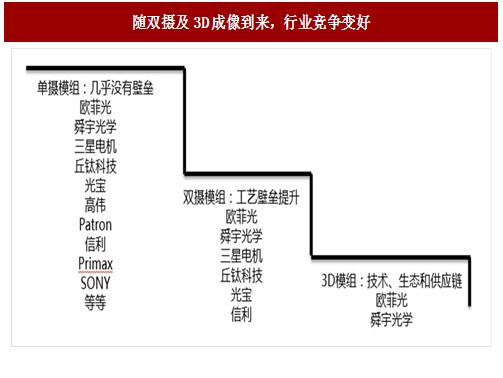

小厂出局,竞争格局不断向好

2016年前,手机摄像头模组行业由于技术壁垒较低,模组厂商竞争激烈,集中度低,从而毛利率低。而双摄模组成本高,AA设备价格高,加工难度大。双摄模组会对长期处于激烈竞争模组厂商进行一次洗牌,留下的厂商将享受盈利能力的重新回升。目前,可以批量生产双摄像头CCM的企业数量有限,舜宇光学和semco向oppo批量生产了16mp+20mpCCM。夏普和LGI从6-7月开始批量生产iPhone8用的双摄像头,欧菲光和丘钛也提高了双摄的月产能力,我们认为那些实力较差的厂商将在双摄时代出局。

参考中国报告网发布《2018-2023年中国手机摄像头行业运营现状与投资价值评估报告》

图:随双摄及3D成像到来,行业竞争变好

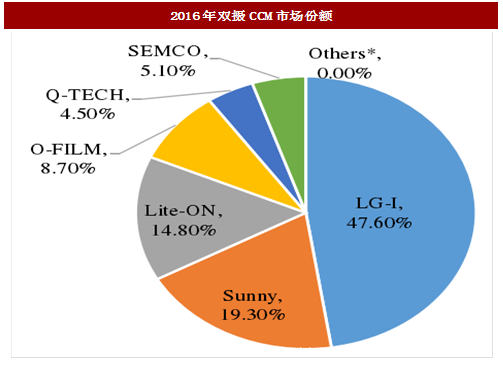

行业数据也显示,双摄CCM市场的份额集中度明显高于普通CCM市场,主要玩家为LGI,舜宇光学、欧菲光等几家领先企业。

图:2016年CCM市场份额

图:2016年双摄CCM市场份额

我们认为这样的优势一旦建立,很难被打破,以欧菲光为代表的CCM大厂将在双摄时代获得更好的发展。欧菲光自2012年切入摄像头模组市场后,迅速布局。在2016年收购Sony华南公司,切入苹果供应链。当前公司的双摄CCM于国内各手机品牌中导入顺利,已形成大量出货。

3D成像带来全新增量市场,大陆企业有望深度参与

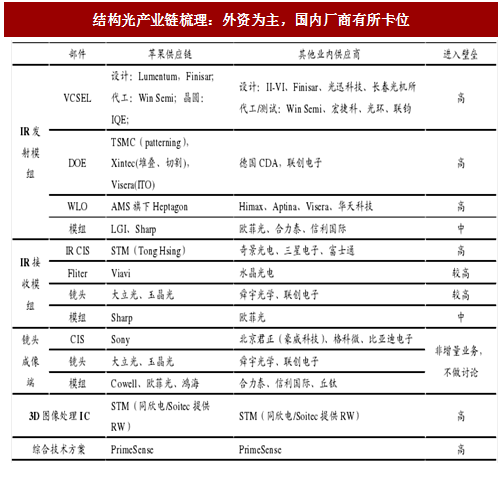

目前苹果已经率先锁定了结构光供应链的一批厂商,包括整体方案商Prime Sense(2013年以3.45亿美元收购),核心部件VCSEL、DOE、WLO、Fliter中的领先供应商皆在与苹果做试样。目前国内厂商在Fliter(水晶光电)已切入苹果供应链,模组(欧菲光)有望切入苹果供应链。整体而言,苹果对3D成像的研发领先非苹阵营1-2年,我们认为3D成像发展的技术路径遵循苹果引领,非苹跟进的规律。苹果3D成像的导入会促使非苹阵营3D成像产业链的成熟。以下是我们对苹果与非苹果阵营结构光产业链的完整梳理。

图:结构光产业链梳理:外资为主,国内厂商有所卡位

当前除了与苹果独家合作的3D成像供应商以外,大部分供应商也会积极的开拓非苹果客户。同样那些没有进入苹果的供应商也会积极配合非苹果手机品牌,完成3D成像方案。主要有如下企业:

Finisar:公司是全球最大、技术最先进的光通讯器件供应商。苹果3D成像发射端VCSEL有两家供应商,除了Lumen tum就是Finisar,获得iPhoneVCSEL25%左右的订单。

II-VI:公司是全球主要的VCSEL的制造商,主要竞争对手为Lumen tum,Philips,Finisar,其中Lumen tum是该领域的领导企业。

宏捷科:除了台湾Win Semi能为VCSEL提供代工外,台湾的宏捷科也是主要的VCSEL代工服务商。

光环:以自有晶圆工厂生产各型面射型雷射晶粒(VCSEL),边射型雷射晶粒。

Hi max:公司是高通3D成像解决方案的重要合作伙伴,提供集成的结构光模块以及相关技术,主要包括:晶圆级光学(WLO)技术,激光驱动器集成电路,高精度的投影仪组件的高精度主动对准,近红外CMOS图像传感器,以及ASIC芯片。

舜宇光电:安卓阵营3D传感技术的先驱,为联想Phab2Pro和Asus Zen Phone AR提供3D传感模块,另外公司还是高端CCM和车用镜头的制造商。

图漾科技:专业的计算视觉技术方案公司,提供3D视觉深度摄像头和相关的软件支持,通过可伸缩和可扩展的软硬件技术方案,为机器人、智能安防、工业控制、三维建模、视觉SLAM、人机交互等多种市场提供服务。拥有自主核心技术的深度摄像头技术,通过叠加“结构光+双目摄像头”技术方法实现景深计算。

奥比中光:主要生产结构光深度摄像头,产品主要是Astra系列3D传感器模组,目前该领域为国内首家。

华捷艾米:除微软和苹果之外,全球第三家拥有3D视觉感知、自然语言交互和AR技术的公司,被工信部列为AR及人工智能核心企业。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。