四大核心部件构成结构光模组,难度各异

2) 不可见光红外线(IR)接收模组:接收由被拍摄物体反射回来的不可见红外光,通过计算获取被拍摄物体的空间信息。

3) 镜头模组:采用普通镜头模组,用于2D彩色图片拍摄。

4) 图像处理芯片:将普通镜头模组拍摄的2D彩色图片和IR接收模组获取的3D信息集合,经算法处理得当具备3D信息的彩色图片。

我们认为随着iPhone导入3D成像功能,非苹阵营将快速跟进。我们预计,3D成像行业产值将从2017年的6亿美元迅速增长到2020年的126.3亿美元,2017-2020年3年CAGR高达177%。根据3D成像中各主要元件的价值占比,我们对各元件未来的市场规模进行了测算。在2020年全球3D成像126.3亿美元的市场中,半导体部分(ISP,3C成像芯片)市场最大,达42.7亿美元,其次为模组制造环节,市场规模达32.7亿美元。具体数据如下图所示。

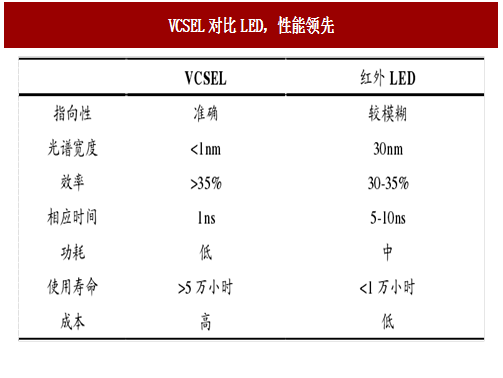

不可见红外光的发射源主要有VCSEL(垂直腔面发射激光器)和红外LED两种,VCSEL是以砷化镓半导体材料为基础研制,主要包含激光工作物质、崩浦源和光学谐振腔3大部分。

相比较而言VCSEL光谱准确性更高、响应速度更快、使用寿命更长、投射距离更长,因此比LED光源具有明显优势,我们判断在智能设备中,VCSEL将成为主流。目前VCSEL主要供应商以光芯片厂商为主,包括Lumen tum、II-VI和Finisar,其中Lumen tum大概率为苹果2017款iPhone供应商。

准直镜头:预计将以WLO工艺为主由VCSEL发出的红外光需要经过准直镜头的校准,准直镜头利用光的折射原理,将波瓣较宽的衍射图案校准汇聚为窄波瓣的近似平行光。准直镜头可以采用传统的光学镜头制造方法,也可以采用WLO(晶圆级镜头)。

根据传统光学镜头和WLO的性能对比,WLO成本更低、生产效率更高、镜头一致性更好,更适合用于制造准直镜头。同时根据厂商信息,AMS旗下Heptagon是该市场领导者,公司表示将在2017年中看到明显的营收增长,我们相信这一预期主要来之苹果的订单。

参考中国报告网发布《2017-2022年中国3D行业市场发展现状及十三五发展前景分析报告》

光学衍射元件DOE的制造门槛较高,预计将由台积电采购玻璃后进行pattern,精材科技将台积电pattern后的玻璃与VCSEL进行堆叠、封装和研磨,然后交采钰进行ITO工序,最后由精材科技进行切割。

接收端CMOS的要求是其能接受被拍摄物体发射回来的红外散斑图案,不需要对其他波长的光线进行成像。相对普通RGBCMOS而言,红外CMOS是一个相对小众的市场,但是增速很快,目前主要厂商包括:意法半导体、奇景光电、三星电子、富士通等。

总体而言,接收端除窄带滤波片较特殊,制造难度较高外,特征红外CMOS和镜头都是成熟产品,不存在制造难度。

Lumen tum:全球VCSEL(垂直腔面发射激光器)市场的领导者,预计获得了iPhone8VCSEL75%以上的订单。公司通过与高通和Hi max的合作,与安卓阵营保持良好的关系,是名副其实的VCSEL领域巨头。台湾企业Win Semi为Lumen tum的代工厂商。

台积电:公司为全球晶圆代工龙头,在3D成像产业链中发挥着多重作用,在DOE环节公司介入Pattern,在红外CIS环节,公司为STM提供晶圆制造服务,多方位介入3D成像产业链。

AMS旗下Heptagon:主要的WLO镜头制造商,其他竞争者包括Hi max、A teryo、,Kaleido以及同欣电。公司能在8寸玻璃基底上实现单片1000颗WLO,处于绝对优势地位。

Viavi:窄带滤光片的主要供应商,目前已开始为苹果公司供货。过去与微软、谷歌在HoloLens以及Google glass上的合作将使得公司具备很强的技术优势。

STM:早期为苹果手机供应ToF芯片用于前置距离感应,目前在苹果3D产业链中公司产品为IRCIS,用于接收端识别发射出去的特定波长的红外光。

大立光:公司为全球手机镜头龙头,在传统手机镜头市场市占率30%以上,尤其在高像素市场占据绝对优势。在3D成像镜头市场,公司将继续确立主导地位。在iPhone3D成像模组中,公司的产品已经切入了接收端和成像端。

Sony:全球CIS龙头,iPhone全系手机除了SE之外,无一例外都采用了Sony的CIS芯片,在iPhone3D成像模组中公司供应成像端CIS。除此以外,2015年通过收购Soft kinetic公司进入TOF领域,主要生产ToF图像传感器和ToF控制器,2017年6月公司发布一款背光式的ToF-type距离传感器。

Cowell:iPhone SE后置摄像头模组的供应商,其他客户还包括摩托罗拉和中国品牌。

同欣电:公司为iPhone3D成像模组中3D图像处理IC提供RW服务,另外公司还涉及3D传感模块的陶瓷封装技术以及WLO镜头。由于RW设备对于3D传感中CMOS极其重要,未来随着3D的渗透率提高,公司业务将会有进一步提升。

Prime Sense:公司为3D成像提供整体方案,2013年被苹果以3.45亿美元收购。在此之前公司产品供应X-boxKinect-1,创下销售记录。在被苹果收购前公司产品一共应用于2000多万台设备,用以实现3D成像功能。

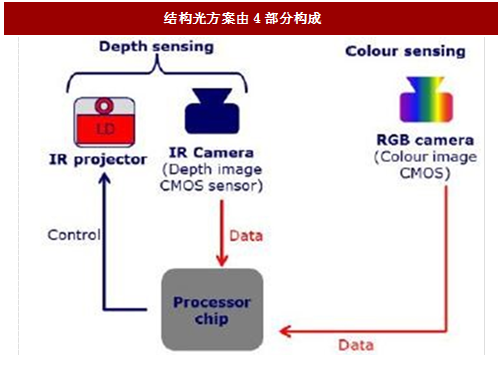

结构光3D成像技术主要由4大部分组成

1) 不可见光红外线(IR)发射模组:用于发射经过特殊调制的不可见红外光至拍摄物体。2) 不可见光红外线(IR)接收模组:接收由被拍摄物体反射回来的不可见红外光,通过计算获取被拍摄物体的空间信息。

3) 镜头模组:采用普通镜头模组,用于2D彩色图片拍摄。

4) 图像处理芯片:将普通镜头模组拍摄的2D彩色图片和IR接收模组获取的3D信息集合,经算法处理得当具备3D信息的彩色图片。

图:结构光方案由4部分构成

图:Prime Sense结构光方案示意图

我们认为随着iPhone导入3D成像功能,非苹阵营将快速跟进。我们预计,3D成像行业产值将从2017年的6亿美元迅速增长到2020年的126.3亿美元,2017-2020年3年CAGR高达177%。根据3D成像中各主要元件的价值占比,我们对各元件未来的市场规模进行了测算。在2020年全球3D成像126.3亿美元的市场中,半导体部分(ISP,3C成像芯片)市场最大,达42.7亿美元,其次为模组制造环节,市场规模达32.7亿美元。具体数据如下图所示。

图:3D成像产业链各环节价值量测算(百万美元,2020年)

IR发射模组:核心部件高壁垒,影响成像效果

IR发射模组的工作流程主要为:1)不可见红外光发射源(激光器或者LED)发射出不可见红外光;2)不可见红外光通过准直镜头(WLO)进行校准;3)校准后的不可见红外光通过光学衍射元件(DOE)进行散射,进而得到所需的散斑图案。因为散斑图案发射角度有限,所以需要光栅将散斑图案进行衍射“复制”后,扩大其投射角度。因此IR发射模组主要部件包括:不可见红外光发射源(激光器或者LED)、准直镜头(WLO)、光学衍射元件(DOE)不可见红外光发射源:将以VCSEL为主流不可见红外光的发射源主要有VCSEL(垂直腔面发射激光器)和红外LED两种,VCSEL是以砷化镓半导体材料为基础研制,主要包含激光工作物质、崩浦源和光学谐振腔3大部分。

图:VCSEL主要由激光工作物质、崩浦源和光学谐振腔3大部分构成

相比较而言VCSEL光谱准确性更高、响应速度更快、使用寿命更长、投射距离更长,因此比LED光源具有明显优势,我们判断在智能设备中,VCSEL将成为主流。目前VCSEL主要供应商以光芯片厂商为主,包括Lumen tum、II-VI和Finisar,其中Lumen tum大概率为苹果2017款iPhone供应商。

图:VCSEL对比LED,性能领先

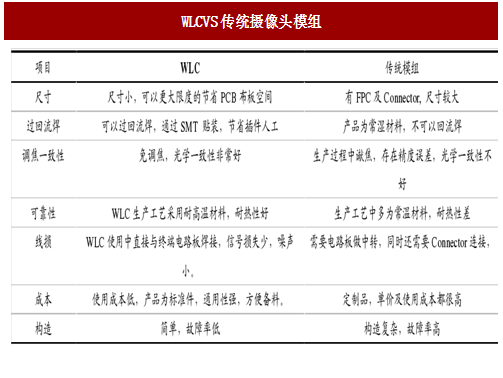

准直镜头:预计将以WLO工艺为主由VCSEL发出的红外光需要经过准直镜头的校准,准直镜头利用光的折射原理,将波瓣较宽的衍射图案校准汇聚为窄波瓣的近似平行光。准直镜头可以采用传统的光学镜头制造方法,也可以采用WLO(晶圆级镜头)。

图:传统镜头VSWLO(晶圆级镜头)

根据传统光学镜头和WLO的性能对比,WLO成本更低、生产效率更高、镜头一致性更好,更适合用于制造准直镜头。同时根据厂商信息,AMS旗下Heptagon是该市场领导者,公司表示将在2017年中看到明显的营收增长,我们相信这一预期主要来之苹果的订单。

图:WLCVS传统摄像头模组

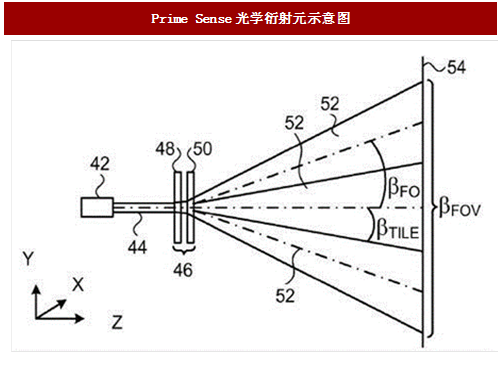

光学衍射元件(DOE)

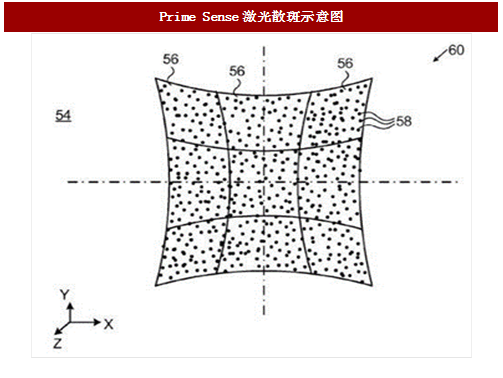

经过准直镜头校准后的激光束并没有特征信息,因此下一步需要对激光束进行调制,使其具备特征结构,光学衍射元件(DOE)就是用来完成这一任务的。VCSEL射出的激光束经准直后,通过DOE进行散射,即可得到所需的散斑图案(Pattern)。由于DOE对于光束进行散射的角度(FOV)有限,所以需要光栅将散斑图案进行衍射“复制”后,扩大其投射角度。

图:Prime Sense光学衍射元示意图

参考中国报告网发布《2017-2022年中国3D行业市场发展现状及十三五发展前景分析报告》

图:Prime Sense激光散斑示意图

光学衍射元件DOE的制造门槛较高,预计将由台积电采购玻璃后进行pattern,精材科技将台积电pattern后的玻璃与VCSEL进行堆叠、封装和研磨,然后交采钰进行ITO工序,最后由精材科技进行切割。

IR接收模组:窄带滤光片为国内厂商主要机会

IR接收模组用于对被拍摄物体反射的红外光进行接受和处理,获取被拍摄物体的空间信息。IR接收模组主要由3部分组成:1)特制红外CMOS;2)窄带滤光片;3)镜头Lens;特制红外CMOS接收端CMOS的要求是其能接受被拍摄物体发射回来的红外散斑图案,不需要对其他波长的光线进行成像。相对普通RGBCMOS而言,红外CMOS是一个相对小众的市场,但是增速很快,目前主要厂商包括:意法半导体、奇景光电、三星电子、富士通等。

窄带滤光片

在IR发送端,VCSEL发射的是940nm波长的红外光,因此在接受端需要将940nm以外的环境光剔除,让接受端的特制红外CMOS只接收到940nm的红外光。为达到这一目的,需要用到窄带滤光片。所谓窄带滤光片,就是在特定的波段允许光信号通过,而偏离这个波段以外的两侧光信号被阻止,窄带滤光片的通带相对来说比较窄,一般为中心波长值的5%以下。窄带滤光片主要采用干涉原理,需要几十层光学镀膜构成,相比普通的RGB吸收型滤光片具有更高的技术难度和产品价格。目前业内主要厂商为VIAVI(JDSU拆分而来)和国内的水晶光电。

图:窄带滤光片让特定波长的光线通过

接收端镜头(Lens)

接收端镜头为普通镜头,业内方案成熟,大立光、玉晶光、Kantatsu等厂商都能提供。总体而言,接收端除窄带滤波片较特殊,制造难度较高外,特征红外CMOS和镜头都是成熟产品,不存在制造难度。

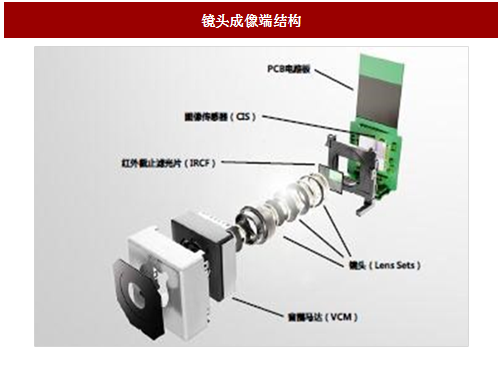

镜头成像端:产业链成熟,非增量业务

3D成像功能与传统照相摄像头不是相互替代而是叠加的关系,IR发射模组和IR接受模组是新增的部件需求,镜头成像端就是指目前智能手机的手机镜头模组,主要包含:音圈马达(Voice Coil Motor,VCM),镜头(Lens),红外截止滤光片(IR-Cut Filter,IRCF),图像传感器(CMOSI mage Sensor)以及印刷线路板(Printed Circuit Board,PCB)。产业链成熟,供应商众多,在此不再赘述,同时3D成像的兴起对镜头成像端而言并无变革。

图:常见手机摄像头

图:镜头成像端结构

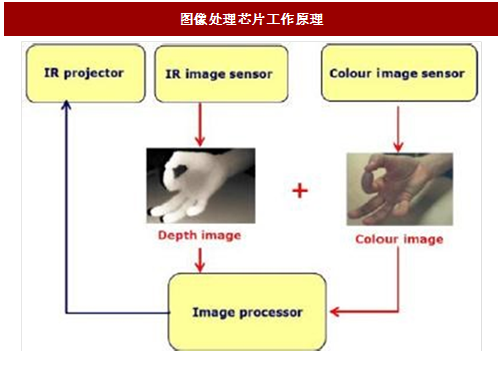

3D图像处理芯片:难度高,突破难

3D成像所需的图像处理芯片和一般的图像处理芯片有所区别,其通过复杂的算法将IR接收端采集的空间信息和镜头成像端采集的色彩信息相结合,生成具备空间信息的三维图像。该芯片设计壁垒高,目前供应商仅为几个芯片巨头,包括STM(意法半导体)、TI(德州仪器)、NXP(恩智浦)。

图:图像处理芯片工作原理

苹果已垄断全球最成熟资源,安卓阵营加速跟进

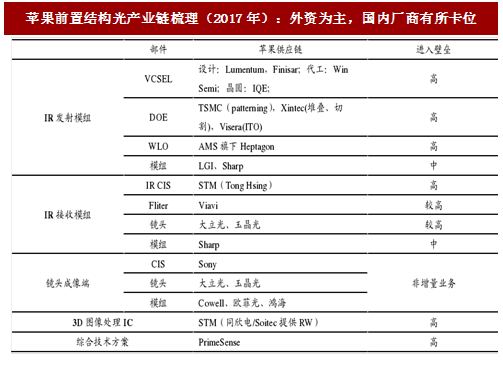

目前结构光产业链一流供应商皆已被苹果锁定,包括整体方案商Prime Sense(2013年以3.45亿美元收购),核心部件VCSEL、DOE、WLO、Fliter中的一流供应商皆在与苹果做试样。目前国内厂商在Fliter(水晶光电)、模组(欧菲光)方面具备较强实力,但在VCSEL、DOE、WLO、IRCIS、3D图像处理芯片方面能力欠缺,以下是我们对结构光产业链的完全梳理。

图:苹果前置结构光产业链梳理(2017年):外资为主,国内厂商有所卡位

Lumen tum:全球VCSEL(垂直腔面发射激光器)市场的领导者,预计获得了iPhone8VCSEL75%以上的订单。公司通过与高通和Hi max的合作,与安卓阵营保持良好的关系,是名副其实的VCSEL领域巨头。台湾企业Win Semi为Lumen tum的代工厂商。

台积电:公司为全球晶圆代工龙头,在3D成像产业链中发挥着多重作用,在DOE环节公司介入Pattern,在红外CIS环节,公司为STM提供晶圆制造服务,多方位介入3D成像产业链。

AMS旗下Heptagon:主要的WLO镜头制造商,其他竞争者包括Hi max、A teryo、,Kaleido以及同欣电。公司能在8寸玻璃基底上实现单片1000颗WLO,处于绝对优势地位。

Viavi:窄带滤光片的主要供应商,目前已开始为苹果公司供货。过去与微软、谷歌在HoloLens以及Google glass上的合作将使得公司具备很强的技术优势。

STM:早期为苹果手机供应ToF芯片用于前置距离感应,目前在苹果3D产业链中公司产品为IRCIS,用于接收端识别发射出去的特定波长的红外光。

大立光:公司为全球手机镜头龙头,在传统手机镜头市场市占率30%以上,尤其在高像素市场占据绝对优势。在3D成像镜头市场,公司将继续确立主导地位。在iPhone3D成像模组中,公司的产品已经切入了接收端和成像端。

Sony:全球CIS龙头,iPhone全系手机除了SE之外,无一例外都采用了Sony的CIS芯片,在iPhone3D成像模组中公司供应成像端CIS。除此以外,2015年通过收购Soft kinetic公司进入TOF领域,主要生产ToF图像传感器和ToF控制器,2017年6月公司发布一款背光式的ToF-type距离传感器。

Cowell:iPhone SE后置摄像头模组的供应商,其他客户还包括摩托罗拉和中国品牌。

同欣电:公司为iPhone3D成像模组中3D图像处理IC提供RW服务,另外公司还涉及3D传感模块的陶瓷封装技术以及WLO镜头。由于RW设备对于3D传感中CMOS极其重要,未来随着3D的渗透率提高,公司业务将会有进一步提升。

Prime Sense:公司为3D成像提供整体方案,2013年被苹果以3.45亿美元收购。在此之前公司产品供应X-boxKinect-1,创下销售记录。在被苹果收购前公司产品一共应用于2000多万台设备,用以实现3D成像功能。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。