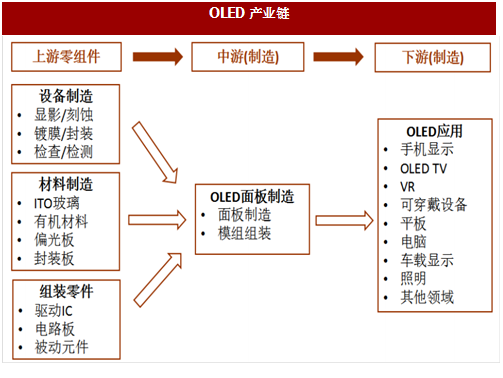

(1)OLED产业发展与上游设备互相促进和制约

OLED产业发展与上游设备、材料等零组件的发展互相促进、互相制约。面板制造和模组组装为OLED产业链的中游,设备制造、材料制造和组装零件则是OLED上游零组件的重要组成部分。

OLED技术的发展和产业化对上游设备和原材料的市场需求会产生明显的拉动,在当前OLED加速替代LCD的变革时期,具有重塑产业链的巨大作用。同时,新设备与新材料的开发和成本的变动也会反过来作用于OLED的商业化应用进程,两者互相促进、互相制约。

图:OLED产业链

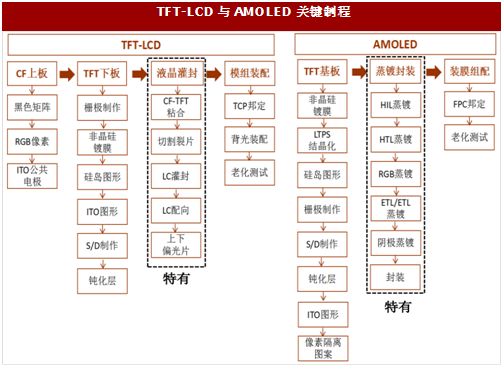

AMOLED与LCD关键制程设备大不相同。

AMOLED与LCD发光原理的差异带来生产工艺的差异,进而导致所需的关键设备、材料等大不相同。其中,TFTLCD制程中所需要的液晶灌封设备与AMOLED用于制备有机薄膜的蒸镀封装设备均为各自的特有设备。

此外,TFTLCD还有CF上板工序以及贴合CF上板与TFT下板的工序,而AMOLED的TFT基板与发光器件仅能采用串行制作流程。

图:TFT-LCD与AMOLED关键制程

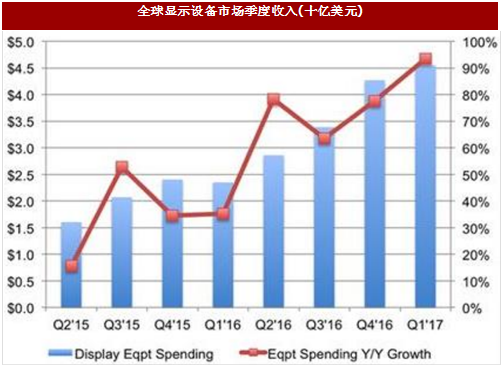

OLED对LCD的替代效应拉动显示设备市场投资持续走高。

2017年第一季度,显示设备市场年度大幅增长93%,达45亿美金规模。OLED在智能手机领域对LCD的市场替代,加上对60寸与大尺寸4KTV面板的投资,驱动了显示设备市场到达本轮高点。

同时,据预测,OLED对LCD手机应用的替代周期预计将会持续到下个5年间。

图:全球显示设备市场季度收入(十亿美元)

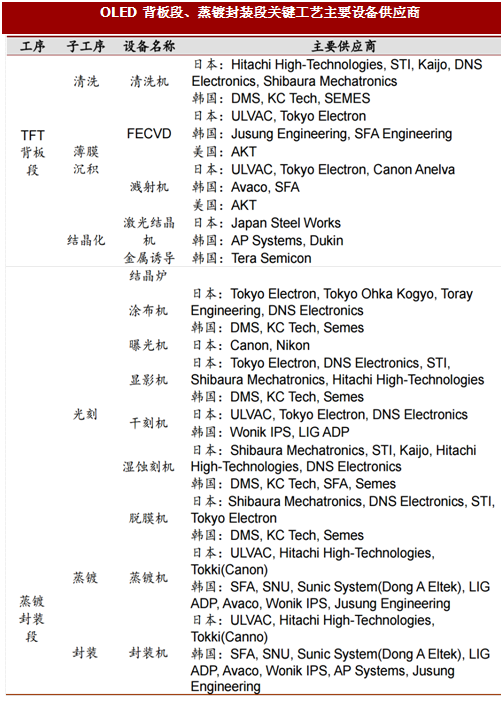

(3)OLED前中段核心设备基本被国外垄断

OLED前中段核心设备基本被日、韩等企业垄断。

尽管OLED的TFT背板段工艺与LCD的TFT下板制作并无重大变化,但由于背板段的TFT技术国内企业至今鲜有涉及,因此短期内追赶有一定难度。

此外,OLED生产的蒸镀封装段,与LCD生产有较大差异,本段所需技术难度较高,国内尚无企业具有生产能力。当前,前中段上游核心设备的供应大多掌握在日本、韩国等企业手中。

OLED生产关键设备较多,前段设备包括PECVD、溅射机、曝光机、显影机、蚀刻机、激光结晶机等,整体投入最大,其中一台曝光机价格就大约1500万美元。

中段设备主要包括蒸镀机、封装机等,单台价值1000~3000万美元不等。其中真空蒸镀机是对AMOLED生产最关键、附加值最高的设备。

图:OLED生产用真空蒸镀机

参考中国报告网发布《2017-2022年中国OLED(有机发光二极管)行业市场发展现状及十三五市场竞争态势报告》

日本在OLED关键设备配套方面优势地位明显,尼康约占OLED光刻机市场份额的90%,ULVAC在PECVD设备市场份额近70%,TOKKI是全球OLED蒸镀设备主要供应商。韩国在三星、LG等企业的带动和支持下,设备配套能力仅次于日本,OLED生产关键工艺中几乎均有韩企的身影。

图:OLED背板段、蒸镀封装段关键工艺主要设备供应商

模组装配设备市场需求具有较强的持续增长性。

OLED后段设备主要用于邦定、贴合、测试等,价格在几十万到几百万元不等。与OLED生产的背板段和蒸镀封装段相比,模组段设备采购金额相对较小,设备建设周期较短,但设备更新和升级改造要求也较为频繁,因此模组装配设备市场需求具有较强的持续增长性。

图:OLED后段工艺所需设备及建设周期(以G6为例)

我国OLED模组装配领域已实现较大突破,进口替代将不断加速。

相比于前中段工艺,我国模组后段工艺发展相对较早,已经取得突破性的进步。目前我国模组组装设备领域企业数量较多,部分企业在OLED模组组装设备领域已实现较大突破。在模组设备领域的进口替代也在不断加速。

优秀模组组装设备企业OLED设备研发加速,打破国外垄断。

目前,我国模组组装领域已涌现出智云股份、联得装备、集银科技等一批优秀企业,这些企业具有强大的自主研发能力,部分显示模组组装设备制造水平已接近国际先进水平。本土优秀企业在OLED模组组装设备领域的加速研发将逐渐打破国外设备的垄断,实现进口替代。

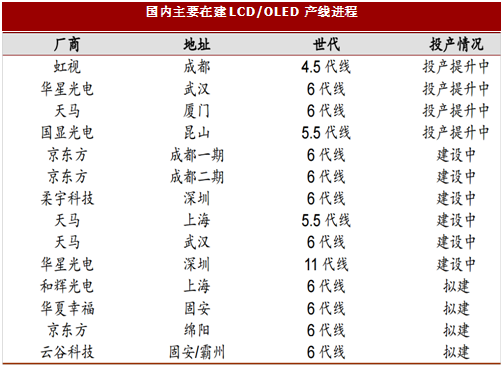

图:国内主要在建LCD/OLED产线进程

到2020年,国内模组设备市场空间超350亿元。

根据我们预测,国内一条高世代液晶面板线的总投资在150亿元以上,而OLED高世代线的投资往往数倍于LCD产线,比如于5月点亮的京东方第六代柔性OLED产线,预计总投资将超过460亿元,根据我们的统计,目前国内在建和拟建的OLED高世代线达10条以上,预计2017-2020年这三年将是面板产线行业投资的高峰期,总投资额将在3700亿元以上。

据估计,设备投资分别约占刚性和柔性AMOLED生产线投资规模的72.3%和82.1%。据估计,后段模组设备约占AMOLED各道设备价值量的14%。按照后段设备10%左右的投资成本占比,截止2020年,后段模组市场空间可达370亿元,空间相当巨大,受益于进口替代加速的国内模组设备企业必将在该OLED“盛宴”中分一杯羹。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。