电磁屏蔽和散热是电子设备正常运行必须克服的问题,因此电磁屏蔽及导热材料和器件广泛应用于电子设备等,目前主要应用于智能手机和通信设备领域。

电磁屏蔽及导热材料是电磁屏蔽及导热器件的上游原料。器件下游的电子产品的快速发展,对材料提出了更高更快的要求,同时电磁屏蔽材料和导热材料行业相比于器件制造行业具有高壁垒、高毛利的特性。

同时,上游材料领域国际格局较为稳定,国际大厂凭研发和品牌优势在中高端市场具有垄断地位,一直以来国内与国际知名品牌仍存在较大差距,如今伴随国内企业的成长,材料领域的国产化正在加速展开。电磁屏蔽及导热材料和器件行业增速快,目前仍为国际巨头主导

什么是电磁屏蔽器件和导热器件

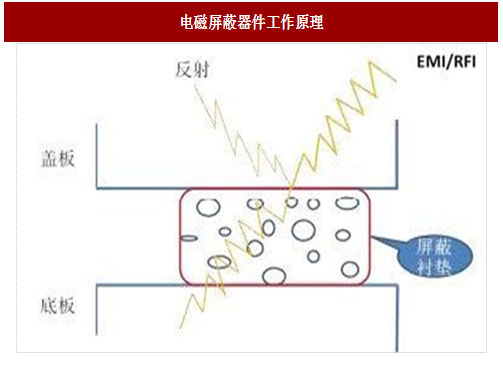

电子设备工作时,既不希望被外界电磁波干扰,又不希望自身辐射出电磁波干扰外界设备以及对人体造成辐射危害,所以需要阻断电磁波的传播路径,这就是电磁屏蔽。电磁屏蔽体的工作原理是基于对电磁波的反射和电磁波的吸收。目前电子设备主要通过结构本体和屏蔽衬垫来实现屏蔽功能。其中,结构本体通常是有一定厚度的箱体,由钢板、铝板、铜板或金属镀层、导电涂层制成;屏蔽衬垫是一种具有导电性的器件材料,解决箱体缝隙处的电磁屏蔽,由金属、塑料、硅胶和布料等材料通过冲压、成型和热处理等工艺方法加工而成。

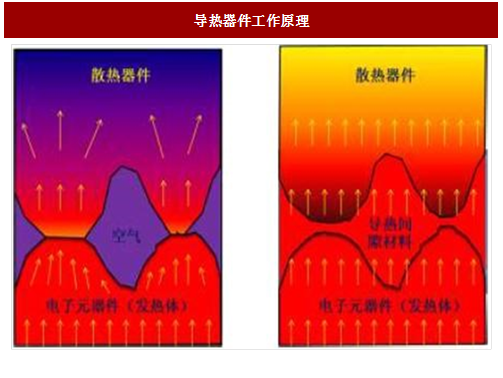

导热界面器件的功能是填充发热元件与散热元件之间的空气间隙,提高导热效率。未采用导热界面器件时,发热元件与散热元件之间的有效接触面积大部分被空气隔开,空气是热的不良导体,不能有效导热,采用导热界面器件后能实现热的有效传递,提高产品的工作稳定性及使用寿命。

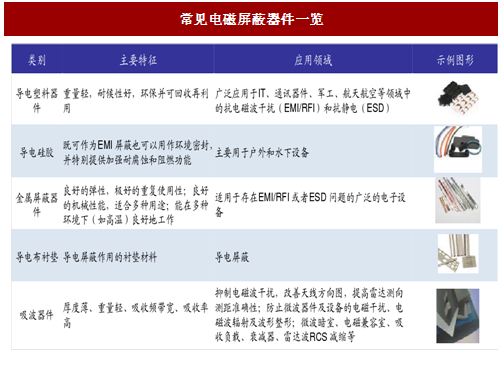

目前,广泛应用的电磁屏蔽材料和器件主要有导电塑料器件、导电硅胶、金属屏蔽器件、导电布衬垫、吸波器件等。行业内广泛应用的导热材料和器件包括导热界面器件、石墨片等。

电磁屏蔽和导热材料及器件行业的产业链为:上游基础原材料—电磁屏蔽及导热材料—电磁屏蔽及导热器件—下游终端用户。该细分行业的产品属于多种新材料在电磁屏蔽及导热上的应用,是国家鼓励发展的高新技术产业。其中,电磁屏蔽材料、导热材料是电磁屏蔽器件、导热器件的上游原料。电磁屏蔽器件和导热器件是在电磁屏蔽材料和导热材料的基础上进行二次开发。

参考中国报告网发布《2016-2022年中国电子设备市场运营态势及十三五投资动向研究报告》

电磁屏蔽及导热材料和器件行业增速快,但国内竞争激烈

电磁屏蔽及导热材料和器件行业增速快。电磁屏蔽和导热器件下游应用广泛,随着下游市场的快速发展,将带来器件和材料的巨大增量需求。以材料市场为例,根据BCCResearch的预测,全球EMI/RFI屏蔽材料市场规模将从2014年的54亿美元提高到2019年的66亿美元,复合增长率为4.4%,而全球界面导热材料的市场规模将从2015年的7.64亿美元提高到2020年的11亿美元,复合增长率为7.1%。

行业国际竞争格局稳定,国内竞争激烈。国际市场上,电磁屏蔽及导热领域已经形成了相对比较稳定的市场竞争格局。国内市场上,由于我国电磁屏蔽及导热领域起步较晚,在巨大的市场需求推动下,近年来生产企业的数量迅速增加,但绝大多数企业品种少,同质性强,技术含量不高,未形成产品的系列化和产业化,多在价格上开展激烈竞争。但伴随国内企业成长,目前少数企业逐渐具备了自主研发和生产中高端产品的能力,可以提供电磁屏蔽及导热应用解决方案。

国内在模切件的加工上已经形成了一定的产业优势,领胜电子和安洁科技等企业已经形成较大的规模优势,但其上游领域依然为3M、莱尔德、顾美丽等企业所占据,国内企业如飞荣达等近些年通过技术积累开始进入到材料领域,部分厂商已经形成自主品牌并在下游终端客户中完成认证。

电磁屏蔽及导热材料是电磁屏蔽及导热器件的上游原料。器件下游的电子产品的快速发展,对材料提出了更高更快的要求,同时电磁屏蔽材料和导热材料行业相比于器件制造行业具有高壁垒、高毛利的特性。

同时,上游材料领域国际格局较为稳定,国际大厂凭研发和品牌优势在中高端市场具有垄断地位,一直以来国内与国际知名品牌仍存在较大差距,如今伴随国内企业的成长,材料领域的国产化正在加速展开。电磁屏蔽及导热材料和器件行业增速快,目前仍为国际巨头主导

什么是电磁屏蔽器件和导热器件

电子设备工作时,既不希望被外界电磁波干扰,又不希望自身辐射出电磁波干扰外界设备以及对人体造成辐射危害,所以需要阻断电磁波的传播路径,这就是电磁屏蔽。电磁屏蔽体的工作原理是基于对电磁波的反射和电磁波的吸收。目前电子设备主要通过结构本体和屏蔽衬垫来实现屏蔽功能。其中,结构本体通常是有一定厚度的箱体,由钢板、铝板、铜板或金属镀层、导电涂层制成;屏蔽衬垫是一种具有导电性的器件材料,解决箱体缝隙处的电磁屏蔽,由金属、塑料、硅胶和布料等材料通过冲压、成型和热处理等工艺方法加工而成。

导热界面器件的功能是填充发热元件与散热元件之间的空气间隙,提高导热效率。未采用导热界面器件时,发热元件与散热元件之间的有效接触面积大部分被空气隔开,空气是热的不良导体,不能有效导热,采用导热界面器件后能实现热的有效传递,提高产品的工作稳定性及使用寿命。

图:电磁屏蔽器件工作原理

图:导热器件工作原理

目前,广泛应用的电磁屏蔽材料和器件主要有导电塑料器件、导电硅胶、金属屏蔽器件、导电布衬垫、吸波器件等。行业内广泛应用的导热材料和器件包括导热界面器件、石墨片等。

图:常见电磁屏蔽器件一览

图:常见导热器件一览

电磁屏蔽和导热行业产业链:从材料到器件电磁屏蔽和导热材料及器件行业的产业链为:上游基础原材料—电磁屏蔽及导热材料—电磁屏蔽及导热器件—下游终端用户。该细分行业的产品属于多种新材料在电磁屏蔽及导热上的应用,是国家鼓励发展的高新技术产业。其中,电磁屏蔽材料、导热材料是电磁屏蔽器件、导热器件的上游原料。电磁屏蔽器件和导热器件是在电磁屏蔽材料和导热材料的基础上进行二次开发。

参考中国报告网发布《2016-2022年中国电子设备市场运营态势及十三五投资动向研究报告》

图:电磁屏蔽和导热材料及器件行业产业链

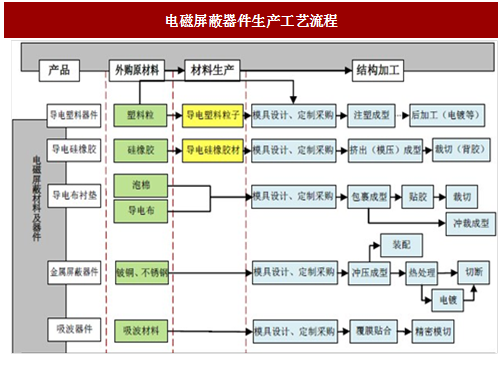

图:电磁屏蔽器件生产工艺流程

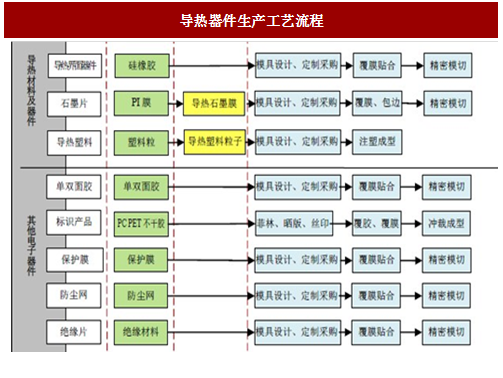

图:导热器件生产工艺流程

电磁屏蔽及导热材料和器件行业增速快,但国内竞争激烈

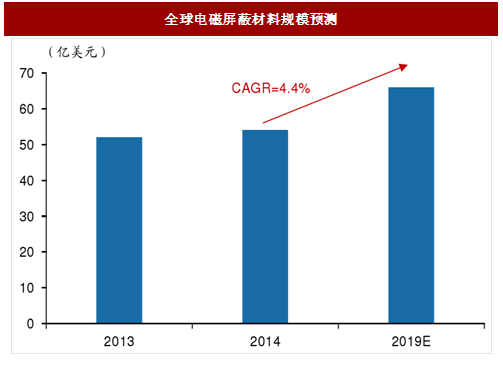

电磁屏蔽及导热材料和器件行业增速快。电磁屏蔽和导热器件下游应用广泛,随着下游市场的快速发展,将带来器件和材料的巨大增量需求。以材料市场为例,根据BCCResearch的预测,全球EMI/RFI屏蔽材料市场规模将从2014年的54亿美元提高到2019年的66亿美元,复合增长率为4.4%,而全球界面导热材料的市场规模将从2015年的7.64亿美元提高到2020年的11亿美元,复合增长率为7.1%。

图:全球电磁屏蔽材料规模预测

图:全球导热界面材料规模预测

行业国际竞争格局稳定,国内竞争激烈。国际市场上,电磁屏蔽及导热领域已经形成了相对比较稳定的市场竞争格局。国内市场上,由于我国电磁屏蔽及导热领域起步较晚,在巨大的市场需求推动下,近年来生产企业的数量迅速增加,但绝大多数企业品种少,同质性强,技术含量不高,未形成产品的系列化和产业化,多在价格上开展激烈竞争。但伴随国内企业成长,目前少数企业逐渐具备了自主研发和生产中高端产品的能力,可以提供电磁屏蔽及导热应用解决方案。

国内在模切件的加工上已经形成了一定的产业优势,领胜电子和安洁科技等企业已经形成较大的规模优势,但其上游领域依然为3M、莱尔德、顾美丽等企业所占据,国内企业如飞荣达等近些年通过技术积累开始进入到材料领域,部分厂商已经形成自主品牌并在下游终端客户中完成认证。

图:国内外主要从事电磁屏蔽和导热器件及材料的企业

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。