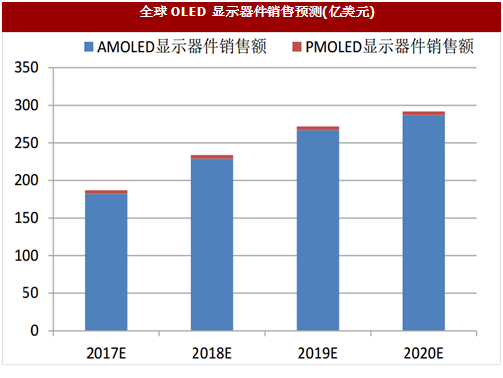

(1)全球OLED显示器件市场空间超200亿美元

全球OLED显示器件市场空间超200亿美元。

OLED市场空间十分广阔,一方面来自于LCD本身拥有的巨大“老”市场,另一方面VR、可穿戴设备、车载显示等众多新技术的发展为OLED持续增量带来广阔“新”空间。全球AMOLED显示器件产业发展迅速,根据预测,2020年全球AMOLED显示器件销售额将达到287亿美元。

(2)OLED在智能手机领域有望最先成屏霸

AMOLED在手机领域的应用发展迅速,三星挑大梁。

智能手机为AMOLED当前最主要应用领域。2009年自三星开始量产中小尺寸AMOLED面板后,AMOLED正式切入智能手机显示应用领域,大幅提升了AMOLED面板在手机市场的重要地位,同时带动华为、OPPO、VIVO、小米等众多手机巨头纷纷跟进。

伴随着平面式OLED→单曲面OLED→双曲面OLED的快速发展以及取消Home键实现高屏占比等重要变革,三星引领智能手机显示领域创新收效斐然。

预期苹果十周年搭载OLED屏幕将极大助推需求攀升。

苹果公司已透露将于2017年十周年之际,在更新的iPhone手机上引入OLED屏幕。作为智能手机行业的领军者,如果新iPhone选择搭载OLED面板,将引发众多手机企业加速响应,极大助推OLED需求攀升。

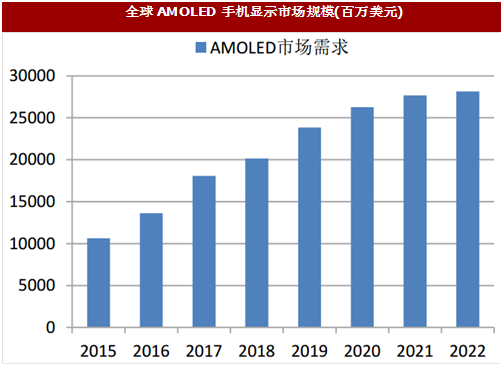

AMOLED在智能手机领域持续升温,2020市场渗透率预计达到36%。

据IHS及BOTMKT数据,2016年全球AMOLED显示市场规模预计达157亿美元,其中手机产品136亿美元,占比87%。

未来几年AMOLED市场将以13.3%的年复合增长率稳步上升,预计2022年AMOLED市场规模将达354亿美元,届时手机仍为最主要应用领域,占比约79%。

据预测,2020年全球AMOLED智能手机渗透率将达到36%,配备OLED屏的智能手机将超过7亿部。

(3)国产手机OLED应用起步晚、增长空间大

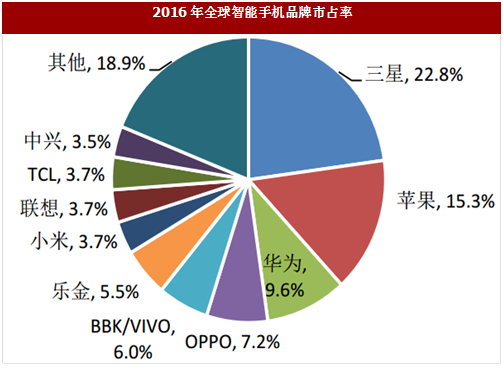

中国手机品牌占据全球市场近半壁江山。

报告显示,2016年全球智能手机总出货量13.60亿部,中国大陆手机品牌华为、OPPO、VIVO市占排名仅次于三星和苹果,囊括全球前五大手机品牌中三个席次。

国产手机总出货量为6.29亿部,已超越三星、苹果加总的5.19亿部,市占率46%,占据全球市场近半壁江山。报告预期,2017年中国大陆品牌智能手机出货量有望达全球比重的50%。

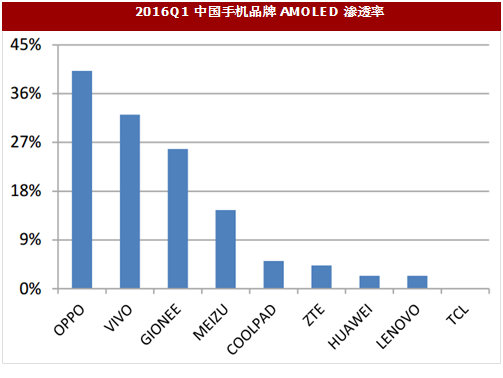

国产手机OLED应用起步晚、增长空间大。

在OLED的应用方面,国产手机品牌商起步相对较晚。2016年3月份VivoXplay5成为国内第一款使用柔性AMOLED显示屏的手机,至今发展不足2年。

数据显示,2016年第一季度,众多国产手机品牌商AMOLED渗透率不足20%,华为手机仅为2.4%。国产手机OLED未来还有很大的渗透空间。

全球OLED显示器件市场空间超200亿美元。

OLED市场空间十分广阔,一方面来自于LCD本身拥有的巨大“老”市场,另一方面VR、可穿戴设备、车载显示等众多新技术的发展为OLED持续增量带来广阔“新”空间。全球AMOLED显示器件产业发展迅速,根据预测,2020年全球AMOLED显示器件销售额将达到287亿美元。

图:全球OLED显示器件销售预测(亿美元)

(2)OLED在智能手机领域有望最先成屏霸

AMOLED在手机领域的应用发展迅速,三星挑大梁。

智能手机为AMOLED当前最主要应用领域。2009年自三星开始量产中小尺寸AMOLED面板后,AMOLED正式切入智能手机显示应用领域,大幅提升了AMOLED面板在手机市场的重要地位,同时带动华为、OPPO、VIVO、小米等众多手机巨头纷纷跟进。

伴随着平面式OLED→单曲面OLED→双曲面OLED的快速发展以及取消Home键实现高屏占比等重要变革,三星引领智能手机显示领域创新收效斐然。

图:三星Galaxy8|Edge及Galaxy7|Edge部分屏幕参数

苹果公司已透露将于2017年十周年之际,在更新的iPhone手机上引入OLED屏幕。作为智能手机行业的领军者,如果新iPhone选择搭载OLED面板,将引发众多手机企业加速响应,极大助推OLED需求攀升。

参考中国报告网发布《2016-2022年中国平板显示器产业现状分析及十三五发展策略分析报告》

据南披露,三星6月已量产新一代iPhone所用OLED面板,iPhone8在面板拉货方面可望顺利进行。

图:网传新一代iPhone造型

AMOLED在智能手机领域持续升温,2020市场渗透率预计达到36%。

据IHS及BOTMKT数据,2016年全球AMOLED显示市场规模预计达157亿美元,其中手机产品136亿美元,占比87%。

未来几年AMOLED市场将以13.3%的年复合增长率稳步上升,预计2022年AMOLED市场规模将达354亿美元,届时手机仍为最主要应用领域,占比约79%。

据预测,2020年全球AMOLED智能手机渗透率将达到36%,配备OLED屏的智能手机将超过7亿部。

图:全球AMOLED手机显示市场规模(百万美元)

图:全球AMOLED智能手机出货量预测(百万部)

(3)国产手机OLED应用起步晚、增长空间大

中国手机品牌占据全球市场近半壁江山。

报告显示,2016年全球智能手机总出货量13.60亿部,中国大陆手机品牌华为、OPPO、VIVO市占排名仅次于三星和苹果,囊括全球前五大手机品牌中三个席次。

国产手机总出货量为6.29亿部,已超越三星、苹果加总的5.19亿部,市占率46%,占据全球市场近半壁江山。报告预期,2017年中国大陆品牌智能手机出货量有望达全球比重的50%。

国产手机OLED应用起步晚、增长空间大。

在OLED的应用方面,国产手机品牌商起步相对较晚。2016年3月份VivoXplay5成为国内第一款使用柔性AMOLED显示屏的手机,至今发展不足2年。

数据显示,2016年第一季度,众多国产手机品牌商AMOLED渗透率不足20%,华为手机仅为2.4%。国产手机OLED未来还有很大的渗透空间。

图:2016年全球智能手机品牌市占率

图:2016Q1中国手机品牌AMOLED渗透率

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。