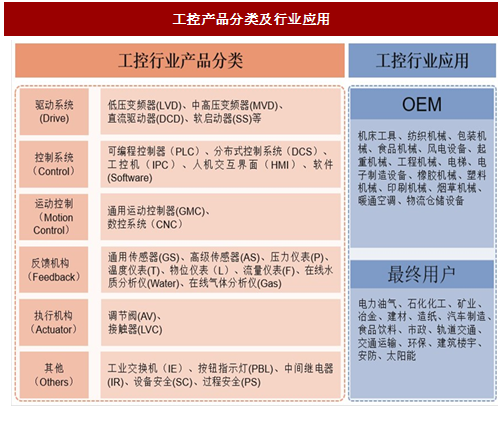

工控产品能有效提高制造业自动化程度

工业自动化控制简称工控,是根据控制理论等相关知识,借助变频器等工控产品,对工业生产过程实行检测、控制、优化、调度、管理和决策的行业。工控行业的产品种类繁多,下游应用较为分散。按照行业网站工控网的分类,工控产品大体上可分为驱动系统、控制系统、运动控制、反馈机构、执行机构和其他六类。工控产品广泛应用在制造业各细分行业中,主要包括机床工具、纺织机械、包装机械等所在的 OEM 市场和电力、油气、石油化工冶金等所在的项目型市场。制造业是国民经济的主体,工控产品的广泛使用,能够减少制造业工人数量,提升制造业自动化程度,进而增加产品产量,提高产品品质,有效的提高生产效率。

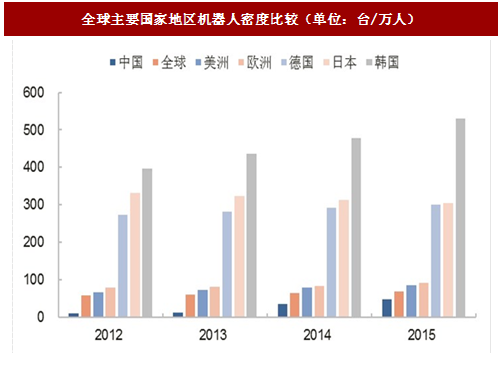

我国已经建立起门类齐全、独立完整的制造体系,制造业规模已跃居世界第一位,不过与先进国家相比,我国制造业的自动化程度还有待提高。以代表工业自动化程度高低的工业机器人密度(即每万名制造业工人拥有的机器人数)来比较, 2015 年,世界工业机器人密度平均值为 69,前三名的国家及数量分别为:韩国为 531、新加坡为 398、日本为 305。中国为 49,不足韩国的十分之一。总体来看,我国自动化程度有较大提升空间。

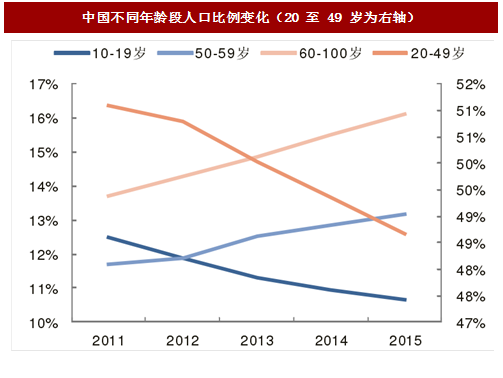

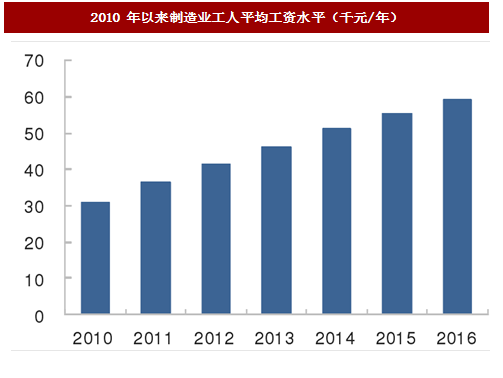

人工成本逐年上升促使制造业提高自动化程度。近年来,中国人口结构发生显著变化,可工作人口数量明显减少。我们将 20 至 60 岁年龄段的人群视为有劳动能力的群体。从统计数据看,2011 至 2015 年,60 岁以上的无劳动能力人口数量不断增加,50 至 59 岁的可工作人口数量也持续增加。5 年后,这个年龄段的人将有很大一部分失去工作能力。而 10 至 19 岁的人口数量占比在逐年减少。此消彼长之下,未来五年内,可工作人口数量将逐年减少。与此同时,制造业人员工资水平近年来也一直呈现增长趋势,从 2010 年的 30916 元/年上升到 2016 年的 59470 元/年,年均复合增速达到 11.52%。可以预见,未来的五年内,中国 20 至 60 岁的可工作人口数量将不断减少,制造业用人将变得愈加困难;而制造业工人工资水平的逐年上升将会增加企业用工成本。在人口结构变化带来的可工作人口减少和人工成本不断增长的压力下,提升制造业的自动化程度,进行制造业的产业升级势在必行。

参考中国报告网发布《2016-2022年中国工控系统行业运行态势及十三五投资商机研究报告》

全球主要国家和经济体纷纷实施“再工业化”战略。当前全球产业竞争格局发生重大调整,制造业重新成为全球经济竞争的制高点,各国纷纷制定以重振制造业为核心的再工业化战略。美国发布《先进制造业伙伴计划》、《制造业创新网络计划》,德国发布《工业 4.0》,日本在《2014 制造业白皮书》中重点发展机器人产业,英国发布《英国制造 2050》等。提高我国制造业自动化程度,是重塑我国制造业竞争新优势,抢占全球制造业新一轮竞争制高点的必由之路。

智能制造为我国制造业产业升级指明了方向。严峻的国际形势使得我国制造业传统竞争优势赖以保持的多种要素约束日益趋紧,粗放式的发展道路越走越窄。我国制造业必须加快转型升级步伐。在此背景下,国务院在 2015 年 5 月份印发了《中国制造 2025》,决定加快推进智能制造。智能制造是基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。根据工信部和财政部 2016 年底颁布的《智能制造发展规划(2016-2020)》的内容,到 2020 年,1)在智能制造技术与装备方面要实现突破。具体来看,要研发一批智能制造关键技术装备,国内市场满足率超过 50%。突破一批智能制造关键共性技术。核心支撑软件国内市场满足率超过 30%;2)培育 40 个以上主营业务收入超过 10 亿元、具有较强竞争力的系统解决方案供应商,初步形成智能制造生态体系;3)制造业重点领域企业数字化研发设计工具普及率超过 70%,关键工序数控化率超过 50%,数字化车间/智能工厂普及率超过 20%。政策护航智能制造。自《中国制造 2025》发布以来,国务院、工信部、发改委、财政部等不同部门先后发布了一系列的政策来推动智能制造的有效实施。

工控产品是智能装备的核心组成,将长期受益于智能制造的持续推进。智能装备是智能制造的基础,智能制造的重点任务之一就是发展智能装备。智能装备是指在其基本功能以外具有数字通信和配臵、优化、诊断、维护等附加功能的设备或装臵,一般具有感知、分析、推理、决策、控制能力,是先进制造技术、信息技术和智能技术的集成和深度融合。工控产品中的传感器、仪器仪表、可编程逻辑控制器(PLC)、数据采集与监视控制系统(SCADA)、分布式控制系统(DCS)和现场总线控制系统(FCS)、制造执行系统(MES)、企业资源计划系统(ERP)、产品生命周期管理(PLM)、供应链管理系统(SCM)和客户关系管理系统(CRM)等是智能装备的核心产品。按照规划内容,到 2020 年,我国要研制 60 种以上智能制造关键技术装备及产品,国内市场满足率超过 50%。随着智能制造的持续推进,工控行业将长期受益。

工业自动化控制简称工控,是根据控制理论等相关知识,借助变频器等工控产品,对工业生产过程实行检测、控制、优化、调度、管理和决策的行业。工控行业的产品种类繁多,下游应用较为分散。按照行业网站工控网的分类,工控产品大体上可分为驱动系统、控制系统、运动控制、反馈机构、执行机构和其他六类。工控产品广泛应用在制造业各细分行业中,主要包括机床工具、纺织机械、包装机械等所在的 OEM 市场和电力、油气、石油化工冶金等所在的项目型市场。制造业是国民经济的主体,工控产品的广泛使用,能够减少制造业工人数量,提升制造业自动化程度,进而增加产品产量,提高产品品质,有效的提高生产效率。

图:工控产品分类及行业应用

我国制造业自动化程度有较大提升空间 我国已经建立起门类齐全、独立完整的制造体系,制造业规模已跃居世界第一位,不过与先进国家相比,我国制造业的自动化程度还有待提高。以代表工业自动化程度高低的工业机器人密度(即每万名制造业工人拥有的机器人数)来比较, 2015 年,世界工业机器人密度平均值为 69,前三名的国家及数量分别为:韩国为 531、新加坡为 398、日本为 305。中国为 49,不足韩国的十分之一。总体来看,我国自动化程度有较大提升空间。

图:全球主要国家地区机器人密度比较(单位:台/万人)

人工成本逐年上升促使制造业提高自动化程度。近年来,中国人口结构发生显著变化,可工作人口数量明显减少。我们将 20 至 60 岁年龄段的人群视为有劳动能力的群体。从统计数据看,2011 至 2015 年,60 岁以上的无劳动能力人口数量不断增加,50 至 59 岁的可工作人口数量也持续增加。5 年后,这个年龄段的人将有很大一部分失去工作能力。而 10 至 19 岁的人口数量占比在逐年减少。此消彼长之下,未来五年内,可工作人口数量将逐年减少。与此同时,制造业人员工资水平近年来也一直呈现增长趋势,从 2010 年的 30916 元/年上升到 2016 年的 59470 元/年,年均复合增速达到 11.52%。可以预见,未来的五年内,中国 20 至 60 岁的可工作人口数量将不断减少,制造业用人将变得愈加困难;而制造业工人工资水平的逐年上升将会增加企业用工成本。在人口结构变化带来的可工作人口减少和人工成本不断增长的压力下,提升制造业的自动化程度,进行制造业的产业升级势在必行。

图:中国不同年龄段人口比例变化(20 至 49 岁为右轴)

参考中国报告网发布《2016-2022年中国工控系统行业运行态势及十三五投资商机研究报告》

图:2010 年以来制造业工人平均工资水平(千元/年)

产业升级加速推进,智能制造方兴未艾 全球主要国家和经济体纷纷实施“再工业化”战略。当前全球产业竞争格局发生重大调整,制造业重新成为全球经济竞争的制高点,各国纷纷制定以重振制造业为核心的再工业化战略。美国发布《先进制造业伙伴计划》、《制造业创新网络计划》,德国发布《工业 4.0》,日本在《2014 制造业白皮书》中重点发展机器人产业,英国发布《英国制造 2050》等。提高我国制造业自动化程度,是重塑我国制造业竞争新优势,抢占全球制造业新一轮竞争制高点的必由之路。

图: 全球主要国家“再工业化”举措

智能制造为我国制造业产业升级指明了方向。严峻的国际形势使得我国制造业传统竞争优势赖以保持的多种要素约束日益趋紧,粗放式的发展道路越走越窄。我国制造业必须加快转型升级步伐。在此背景下,国务院在 2015 年 5 月份印发了《中国制造 2025》,决定加快推进智能制造。智能制造是基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。根据工信部和财政部 2016 年底颁布的《智能制造发展规划(2016-2020)》的内容,到 2020 年,1)在智能制造技术与装备方面要实现突破。具体来看,要研发一批智能制造关键技术装备,国内市场满足率超过 50%。突破一批智能制造关键共性技术。核心支撑软件国内市场满足率超过 30%;2)培育 40 个以上主营业务收入超过 10 亿元、具有较强竞争力的系统解决方案供应商,初步形成智能制造生态体系;3)制造业重点领域企业数字化研发设计工具普及率超过 70%,关键工序数控化率超过 50%,数字化车间/智能工厂普及率超过 20%。政策护航智能制造。自《中国制造 2025》发布以来,国务院、工信部、发改委、财政部等不同部门先后发布了一系列的政策来推动智能制造的有效实施。

图:近 2 年来出台的智能制造相关政策(不完全统计)

工控产品是智能装备的核心组成,将长期受益于智能制造的持续推进。智能装备是智能制造的基础,智能制造的重点任务之一就是发展智能装备。智能装备是指在其基本功能以外具有数字通信和配臵、优化、诊断、维护等附加功能的设备或装臵,一般具有感知、分析、推理、决策、控制能力,是先进制造技术、信息技术和智能技术的集成和深度融合。工控产品中的传感器、仪器仪表、可编程逻辑控制器(PLC)、数据采集与监视控制系统(SCADA)、分布式控制系统(DCS)和现场总线控制系统(FCS)、制造执行系统(MES)、企业资源计划系统(ERP)、产品生命周期管理(PLM)、供应链管理系统(SCM)和客户关系管理系统(CRM)等是智能装备的核心产品。按照规划内容,到 2020 年,我国要研制 60 种以上智能制造关键技术装备及产品,国内市场满足率超过 50%。随着智能制造的持续推进,工控行业将长期受益。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。