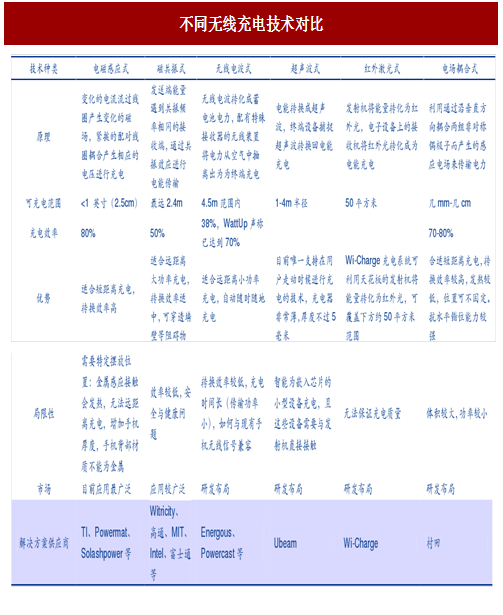

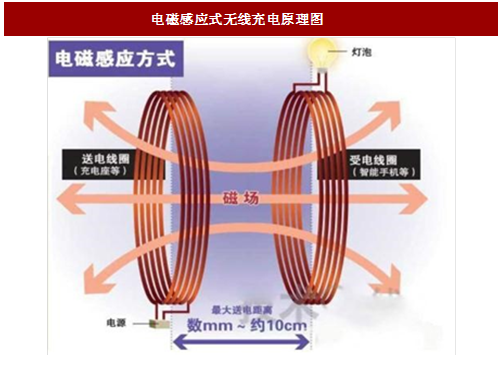

无线充电无线能量传输技术(WPT),又称无接触能量传输(Contactless Power Transmission,CPT)技术。无线充电就是以非接触无线方式实现电源与用电设备之间的能量传输。目前已有的无线充电技术包括电磁感应式、磁共振式、无线电波式、超声波式、红外激光式和电场耦合式。无线充电技术应用最广泛的的是电磁感应式,具有转换效率高,短距离充电等优势。电磁感应式技术原理是变化的电流流过线圈产生变化的磁场,紧挨的配对线圈耦合产生相应的电压进行充电。具有代表性的解决方案供应商有 TI、Power mat 等。

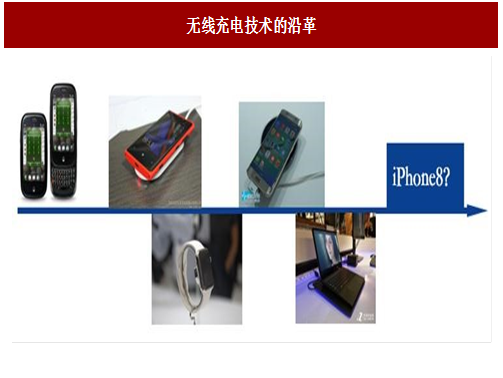

早在功能机时代就具有无线充电功能的手机,但是由于功能机时代手机的主要功能依然是传统的电话短信,因此并未在市场引起足够反响。2012 年,Nokia 在 Lumia920 上大胆配臵了无线充电功能,但是该机上的无线充电功能并不成熟,充电速度极慢,未能有效提高用户体验。随着消费电子两大巨头苹果和三星在无线充电上的加码,使无线充电市场重新焕发生机。

三星在 2015 年 3 月 2 日推出的 Galaxy s6/s6 Edge 上选配了无线充电功能,且充电技术在 120 分钟之内基本就可将手机充满,以三星在 Android 智能手机领域的地位,无线充电技术开始迅速为手机用户所关注。2017 年 5 月,苹果最新专利“双频天线的无线充电和通信系统”通过美国专利局审核,今年推出的 iPhone8 将大概率搭载无线充电功能。

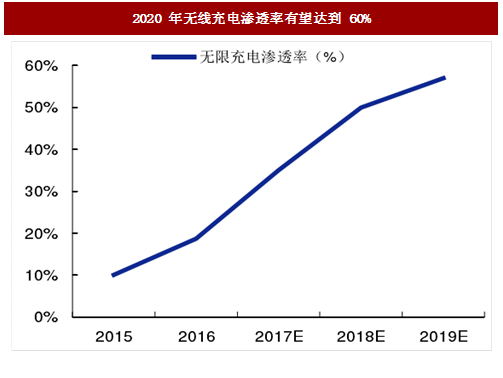

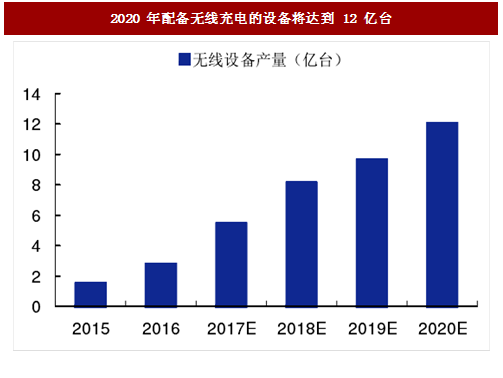

2015 年所有无线充电设备共计出货 1.44 亿部,在智能手机中渗透率尚不足 10%,随着无线充电技术的日益成熟,未来或将迎来快速增长。根据中国产业信息网数据,预计 2020 年,无线充电在智能手机的应用率有望提升到 60%,采用无线充电技术的智能手机将超过 10 亿部。而配备无线充电的智能穿戴设备有望在 2020 年突破 2 亿部,无线充电的市场规模有望突破百亿美元。

参考中国报告网发布《2017-2022年中国无线充电行业市场需求调研及投资方法研究报告》

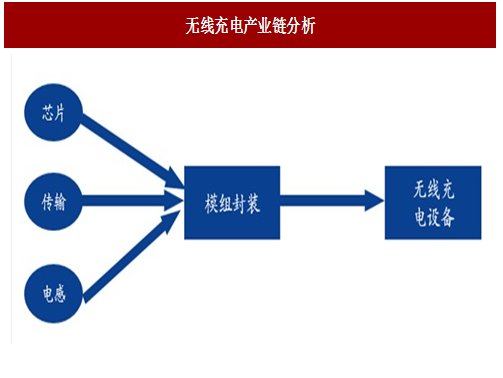

无线充电的产业链涉及机械设备的部分主要包括芯片、传输、电感、模组等部分,由这四部分零件共同组成无线充电的整个系统。

无线充电的芯片是整个系统中门槛最高的部分,历来为国外成熟厂商所把控,国内厂商短时期内尚无切入机会。传输部分由防磁片和铜质线圈组成,防磁片能防止电磁干扰,接收端线圈则由磁场变化而产生电流,发射端则由电流变化产生磁场变化,该部分是决定充电效率的重点。电感磁材的选择决定了充电系统的功率和转化效率。最后就是将芯片、传输、电感三部分封装在一起的模组部分,该部分技术要求不高,进入壁垒低,适合国内厂商进入。

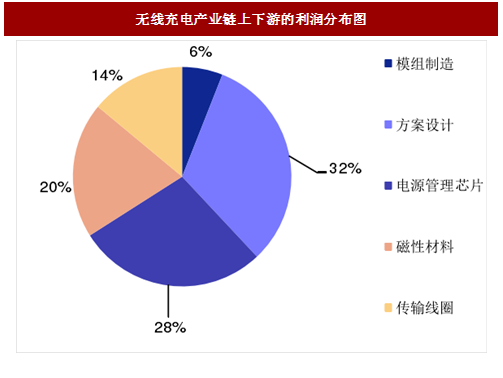

从无线充电产业链上下游的利润分布来看,无线充电主要的利润中心是方案设计公司和电源管理芯片厂商。其中方案设计公司利润占比达到了 32%,电源管理芯片公司利润占比达到了 28%,磁性材料公司利润占比达到了 20%,传输线圈公司利润占比为 14%,而模组制造厂商的利润占比只有 6%。如果以产业链上下游来计算的话,那么利润则主要在于上游的发射端,利润总占比超过 60%,而下游接收端利润总占比只有 30%多。

无线充电普及拉动自动绕线机需求。电子线圈是无线充电模块的重要组成零部件,随着手机无线充电模块的放量,电子线圈的需求量将会得到释放。在这一趋势带动下,无线充电电子线圈制造企业将会扩大生产,进而拉动自动化绕线设备需求。

绕线机设备技术源于日本,生产厂商主要分布在日本、意大利等国家,包括日本的日特、小田原、多贺及意大利的马斯利;国内绕线机设备生产厂商的龙头是田中精机,顺络电子也在加快建设绕线机设备生产线。

图:不同无线充电技术对比

图:电磁感应式无线充电原理图

图:三星 GALAXY S6 实现无线充电功能

苹果公司通过专利审核,无线充电渗透率有望达到 60% 早在功能机时代就具有无线充电功能的手机,但是由于功能机时代手机的主要功能依然是传统的电话短信,因此并未在市场引起足够反响。2012 年,Nokia 在 Lumia920 上大胆配臵了无线充电功能,但是该机上的无线充电功能并不成熟,充电速度极慢,未能有效提高用户体验。随着消费电子两大巨头苹果和三星在无线充电上的加码,使无线充电市场重新焕发生机。

三星在 2015 年 3 月 2 日推出的 Galaxy s6/s6 Edge 上选配了无线充电功能,且充电技术在 120 分钟之内基本就可将手机充满,以三星在 Android 智能手机领域的地位,无线充电技术开始迅速为手机用户所关注。2017 年 5 月,苹果最新专利“双频天线的无线充电和通信系统”通过美国专利局审核,今年推出的 iPhone8 将大概率搭载无线充电功能。

图: 无线充电技术的沿革

2015 年所有无线充电设备共计出货 1.44 亿部,在智能手机中渗透率尚不足 10%,随着无线充电技术的日益成熟,未来或将迎来快速增长。根据中国产业信息网数据,预计 2020 年,无线充电在智能手机的应用率有望提升到 60%,采用无线充电技术的智能手机将超过 10 亿部。而配备无线充电的智能穿戴设备有望在 2020 年突破 2 亿部,无线充电的市场规模有望突破百亿美元。

参考中国报告网发布《2017-2022年中国无线充电行业市场需求调研及投资方法研究报告》

图: 2020 年无线充电渗透率有望达到 60%

图:2020 年配备无线充电的设备将达到 12 亿台

无线充电技术催生上游自动绕线机需求 无线充电的产业链涉及机械设备的部分主要包括芯片、传输、电感、模组等部分,由这四部分零件共同组成无线充电的整个系统。

图: 无线充电产业链分析

无线充电的芯片是整个系统中门槛最高的部分,历来为国外成熟厂商所把控,国内厂商短时期内尚无切入机会。传输部分由防磁片和铜质线圈组成,防磁片能防止电磁干扰,接收端线圈则由磁场变化而产生电流,发射端则由电流变化产生磁场变化,该部分是决定充电效率的重点。电感磁材的选择决定了充电系统的功率和转化效率。最后就是将芯片、传输、电感三部分封装在一起的模组部分,该部分技术要求不高,进入壁垒低,适合国内厂商进入。

从无线充电产业链上下游的利润分布来看,无线充电主要的利润中心是方案设计公司和电源管理芯片厂商。其中方案设计公司利润占比达到了 32%,电源管理芯片公司利润占比达到了 28%,磁性材料公司利润占比达到了 20%,传输线圈公司利润占比为 14%,而模组制造厂商的利润占比只有 6%。如果以产业链上下游来计算的话,那么利润则主要在于上游的发射端,利润总占比超过 60%,而下游接收端利润总占比只有 30%多。

图:无线充电产业链上下游的利润分布图

无线充电普及拉动自动绕线机需求。电子线圈是无线充电模块的重要组成零部件,随着手机无线充电模块的放量,电子线圈的需求量将会得到释放。在这一趋势带动下,无线充电电子线圈制造企业将会扩大生产,进而拉动自动化绕线设备需求。

图: 无线充电模块电子线圈

绕线机设备技术源于日本,生产厂商主要分布在日本、意大利等国家,包括日本的日特、小田原、多贺及意大利的马斯利;国内绕线机设备生产厂商的龙头是田中精机,顺络电子也在加快建设绕线机设备生产线。

图:国内外主要绕线机设备生产厂商

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。