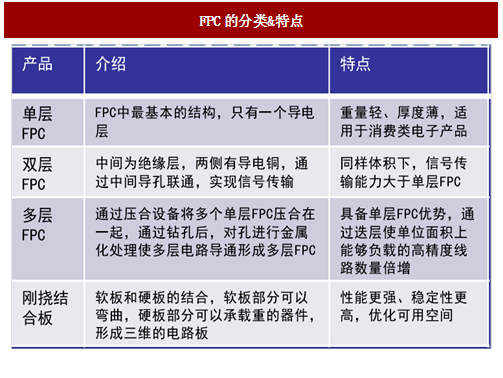

FPC的分类及特点

柔性电路板又称“软板”,即FPC板,是用柔性的绝缘基材制成的印刷电路。近年来软式电路结构明显地重要,相比于硬式电路结构,软式结构有诸多优点:

1) 柔性电路提供优良的电性能,能满足更小型和更高密度安装的设计需要,可大大缩小电子产品的体积和重量,适用电子产品向高密度、小型化、高可靠方向发展的需要。因此,FPC板在航天、军事、移动通讯、手提电脑、计算机外设、PDA、数字相机等领域或产品上得到了广泛的应用;

2) 软式印刷电路板可以三度空间布线且外型可顺空间的局限做改变,从而达到元器件装配和导线连接的一体化;

3) 在高生产量的情形下,软式电路结合制造过程效率的提升可以提供生产成本的降低。

FPC生产方法

减成法、全加成法、半加成法

减成法:在FCCL上贴上一层感光抗蚀干膜或者涂覆上一层液态感光抗蚀剂,然后通过曝光、显影、蚀刻、脱膜,最后形成所需的线路图形。

全加成法:利用绝缘基材直接加工形成电路图形,工艺流程如下:

半加成法:基材多选用5m的薄铜箔,有时也可把常规铜箔通过蚀刻减薄后使用。工艺流程如下:

优劣比较

减成法是传统FPC生产的主要方法,但所能达到的线宽间距跟感光抗蚀层的分辨率密切相关,而感光抗蚀层分辨率取决于抗蚀层厚度,再加上蚀刻中不可避免的侧蚀现象,使减层法的极限定格在20m线宽;若想得到更细的线路,必须配合更薄的9m,5m,甚至3m超薄铜箔,然而这些厚度的铜箔和相关工艺目前尚无法量产。

全加成法能制作出目前最精细的线路,据报道称目前已有公司试制成功线宽间距都为3m的线路;此方法另一个好处在于能运用厚的光敏干膜,把线路厚度做大,抑制直流电阻增大的问题。但此方法需要用到半导体制造用的装置,工艺复杂,成本高,推广起来很有难度。

半加成法介于减成法与全加成法之间。此种方法中,光线散射对线路图形没有不良影响,可以使用较厚的抗蚀层,能够制作20m以下的线路, 是一种比较有发展潜力的方法。

FPC产业链分析

FPC产业链国内厂家

PI薄膜:达迈、苏州瑞通达、高拓聚合物材料、华晶电子、万达集团微电子材料、天华科技、瑞华泰薄膜、贝昇新材料、云达电子、佐腾电子……

PET薄膜:通利科技、华宝丽、中国乐凯、仪化东丽、欧亚、翔宇、紫东、富维、中达新材料、东材科技、万华化学……

压延铜箔:苏州福田金属、金宝电子、南亚铜箔、联合铜箔、华鑫铜箔、耶兹铜箔、铜冠铜箔、山东天和、中铝上铜、中色奥博特……

FCCL:生益科技、金宝电子、金安国纪、宏仁电子、群跃电子、九江福莱克斯、律胜科技、雅森电子、金鼎电子、博兰特信息材料……

FPC目前竞争格局--FPC行业集中度高

全球FPC制造商以日本、韩国、中国台湾、美国为主,日、美起步较早,生产链完备、生产技术先进;中国FPC生产起步较晚,受上下游产业链、技术设备限制;

但近几年随着国内消费电子市场的快速发展带动了本土FPC行业的快速发展,以弘信电子、景旺电子、上达电子等一批本土龙头厂商为首,带动了FPC行业的本土化发展;

2016年,东山精密收购在专业FPC制造商中排名第5位的美国MFLX,为本土FPC行业的发展注入新动力,提升了国内FPC制造的国际竞争力。

2010年全球PCB产值为562.4亿美元,FPC以87.86亿美元的产值占比15.62%; 2015年全球PCB产值为576.28亿美元,FPC以118.42亿美元的产值占比20.55%;5年间,FPC占比提升近5个百分点。

预计到2017年,全球PCB产值将达到657亿美元,FPC将以157亿美元的产值,占比23.9%。

FPC作为PCB中增速最快的子行业,发展势头乐观。

2012年FPC全球市场规模为672.59亿元,中国市场规模为249.53亿元;2016年FPC全球市场规模增至851.68亿元,中国市场规模增至315.97亿元;总体看来,中国FPC行业市场规模增速要高于全球增速,FPC国产化发展态势良好。

2012-2015年,全球、中国FPC市场规模年增长率均保持在5%-6%上下;2016年,全国、中国FPC市场规模年增长率均超过7%。随着下游应用种类的不断扩展及需求量的日益增长,预计FPC市场规模增长率将持续以7%-8%的增长率持续增长。

随着全球产能的持续东移,以及我国电子产品消费市场的日益增长,我国FPC制造行业快速增长,成为主要的承接国;从2008年的占比23.66%到2015年的占比47.97%,预计未来仍能保持近半数的占比。

然而我国以生产中低端柔性印制电路板为主,高精度FPC和刚挠结合板的生产还处于起步阶段,FPC行业整体技术水平与日本、美国等发达国家相比还有一定差距。目前,中国大陆地区从事生产制造FPC的企业中约有三分之一为外商投资企业,而其总产值约占大陆FPC总产值的80%以上。

目前FPC生产主要集中于日本、韩国、中国台湾三地,预计短时间内营收优势不会被打破,将继续保持前三甲。

全球FPC产业的大陆转移趋势,给本土FPC龙头企业带来极大的发展机会,中国大陆将强势挤入FPC主要生产国;预计2021年本土FPC厂商营收占全球营收比重将达17%,仅次日本、韩国、中国台湾,位列全球第四。

FPC发展前景

1、厚度。FPC的厚度必须更加灵活,必须做到更薄;

2、耐折性。未来的FPC耐折性必须更强,达到超过1万次,因此需要有更好的基材;

3、价格。目前FPC的价格较PCB高很多,若FPC价格下降,市场必定又会宽广很多;

4、工艺水平。为了满足多方面的要求,FPC的工艺必须进行升级,最小孔径、最小线宽/线距必须达到更高要求。

图:FPC的分类&特点

FPC的优点 柔性电路板又称“软板”,即FPC板,是用柔性的绝缘基材制成的印刷电路。近年来软式电路结构明显地重要,相比于硬式电路结构,软式结构有诸多优点:

1) 柔性电路提供优良的电性能,能满足更小型和更高密度安装的设计需要,可大大缩小电子产品的体积和重量,适用电子产品向高密度、小型化、高可靠方向发展的需要。因此,FPC板在航天、军事、移动通讯、手提电脑、计算机外设、PDA、数字相机等领域或产品上得到了广泛的应用;

2) 软式印刷电路板可以三度空间布线且外型可顺空间的局限做改变,从而达到元器件装配和导线连接的一体化;

3) 在高生产量的情形下,软式电路结合制造过程效率的提升可以提供生产成本的降低。

FPC生产方法

减成法、全加成法、半加成法

减成法:在FCCL上贴上一层感光抗蚀干膜或者涂覆上一层液态感光抗蚀剂,然后通过曝光、显影、蚀刻、脱膜,最后形成所需的线路图形。

全加成法:利用绝缘基材直接加工形成电路图形,工艺流程如下:

图:全加成法工艺流程

半加成法:基材多选用5m的薄铜箔,有时也可把常规铜箔通过蚀刻减薄后使用。工艺流程如下:

图:半加成法工艺流程

优劣比较

减成法是传统FPC生产的主要方法,但所能达到的线宽间距跟感光抗蚀层的分辨率密切相关,而感光抗蚀层分辨率取决于抗蚀层厚度,再加上蚀刻中不可避免的侧蚀现象,使减层法的极限定格在20m线宽;若想得到更细的线路,必须配合更薄的9m,5m,甚至3m超薄铜箔,然而这些厚度的铜箔和相关工艺目前尚无法量产。

全加成法能制作出目前最精细的线路,据报道称目前已有公司试制成功线宽间距都为3m的线路;此方法另一个好处在于能运用厚的光敏干膜,把线路厚度做大,抑制直流电阻增大的问题。但此方法需要用到半导体制造用的装置,工艺复杂,成本高,推广起来很有难度。

半加成法介于减成法与全加成法之间。此种方法中,光线散射对线路图形没有不良影响,可以使用较厚的抗蚀层,能够制作20m以下的线路, 是一种比较有发展潜力的方法。

FPC产业链分析

FPC产业链国内厂家

PI薄膜:达迈、苏州瑞通达、高拓聚合物材料、华晶电子、万达集团微电子材料、天华科技、瑞华泰薄膜、贝昇新材料、云达电子、佐腾电子……

PET薄膜:通利科技、华宝丽、中国乐凯、仪化东丽、欧亚、翔宇、紫东、富维、中达新材料、东材科技、万华化学……

压延铜箔:苏州福田金属、金宝电子、南亚铜箔、联合铜箔、华鑫铜箔、耶兹铜箔、铜冠铜箔、山东天和、中铝上铜、中色奥博特……

FCCL:生益科技、金宝电子、金安国纪、宏仁电子、群跃电子、九江福莱克斯、律胜科技、雅森电子、金鼎电子、博兰特信息材料……

参考中国报告网发布《2017-2022年中国柔性电路板行业发展现状分析及投资趋势研究报告》

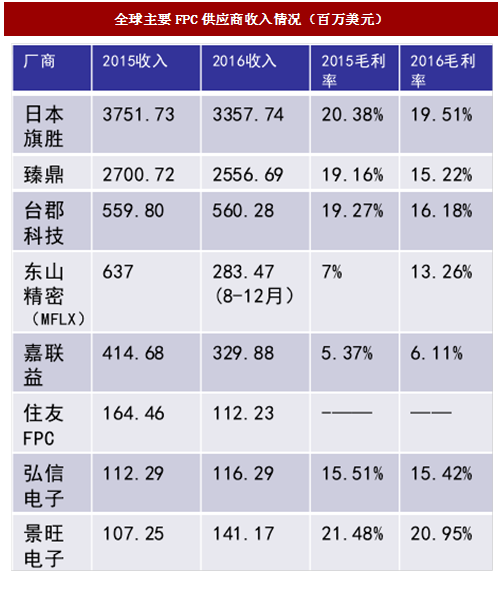

FPC:东山精密、景旺电子、弘信电子、上达电子、比亚迪电子、安捷利、丹邦科技、中京电子、元盛电子……全球FPC制造商以日本、韩国、中国台湾、美国为主,日、美起步较早,生产链完备、生产技术先进;中国FPC生产起步较晚,受上下游产业链、技术设备限制;

但近几年随着国内消费电子市场的快速发展带动了本土FPC行业的快速发展,以弘信电子、景旺电子、上达电子等一批本土龙头厂商为首,带动了FPC行业的本土化发展;

2016年,东山精密收购在专业FPC制造商中排名第5位的美国MFLX,为本土FPC行业的发展注入新动力,提升了国内FPC制造的国际竞争力。

图:全球主要FPC供应商收入情况(百万美元)

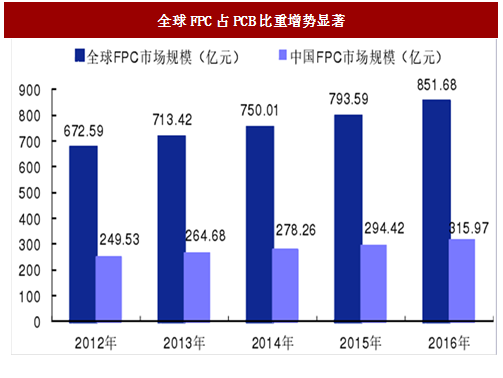

FPC市场规模分析 2010年全球PCB产值为562.4亿美元,FPC以87.86亿美元的产值占比15.62%; 2015年全球PCB产值为576.28亿美元,FPC以118.42亿美元的产值占比20.55%;5年间,FPC占比提升近5个百分点。

预计到2017年,全球PCB产值将达到657亿美元,FPC将以157亿美元的产值,占比23.9%。

FPC作为PCB中增速最快的子行业,发展势头乐观。

图: 全球FPC占PCB比重增势显著

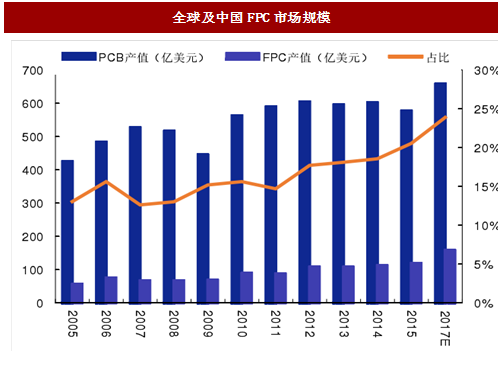

2012年FPC全球市场规模为672.59亿元,中国市场规模为249.53亿元;2016年FPC全球市场规模增至851.68亿元,中国市场规模增至315.97亿元;总体看来,中国FPC行业市场规模增速要高于全球增速,FPC国产化发展态势良好。

2012-2015年,全球、中国FPC市场规模年增长率均保持在5%-6%上下;2016年,全国、中国FPC市场规模年增长率均超过7%。随着下游应用种类的不断扩展及需求量的日益增长,预计FPC市场规模增长率将持续以7%-8%的增长率持续增长。

图:全球及中国FPC市场规模

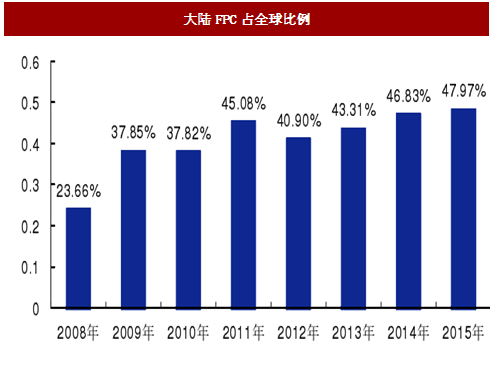

随着全球产能的持续东移,以及我国电子产品消费市场的日益增长,我国FPC制造行业快速增长,成为主要的承接国;从2008年的占比23.66%到2015年的占比47.97%,预计未来仍能保持近半数的占比。

然而我国以生产中低端柔性印制电路板为主,高精度FPC和刚挠结合板的生产还处于起步阶段,FPC行业整体技术水平与日本、美国等发达国家相比还有一定差距。目前,中国大陆地区从事生产制造FPC的企业中约有三分之一为外商投资企业,而其总产值约占大陆FPC总产值的80%以上。

图:大陆FPC占全球比例

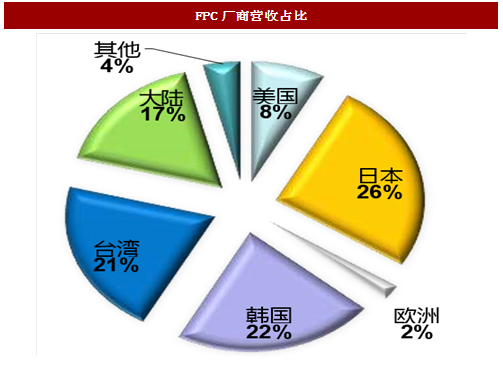

全球FPC产业的大陆转移趋势,给本土FPC龙头企业带来极大的发展机会,中国大陆将强势挤入FPC主要生产国;预计2021年本土FPC厂商营收占全球营收比重将达17%,仅次日本、韩国、中国台湾,位列全球第四。

图:FPC厂商营收占比

FPC发展前景

1、厚度。FPC的厚度必须更加灵活,必须做到更薄;

2、耐折性。未来的FPC耐折性必须更强,达到超过1万次,因此需要有更好的基材;

3、价格。目前FPC的价格较PCB高很多,若FPC价格下降,市场必定又会宽广很多;

4、工艺水平。为了满足多方面的要求,FPC的工艺必须进行升级,最小孔径、最小线宽/线距必须达到更高要求。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。