参考中国报告网发布《2017-2022年中国智能控制器市场发展现状及投资前景评估报告》

汽车电子市场未来三年复合增速 10%,带动智能控制器需求增加

不同车型对智能控制投入要求存在差别,电子成本占比差异明显。据中投顾问统计,2016 年,紧凑车型整车成本中电子成本仅占 15%,中高档车整车成本中电子成本占比 28%,新能源车整车成本中电子成本占比最高,其中混合动力车整车成本中电子系统成本占比高达 47%,纯电动车整车成本中电子成本占比则高达 65%。

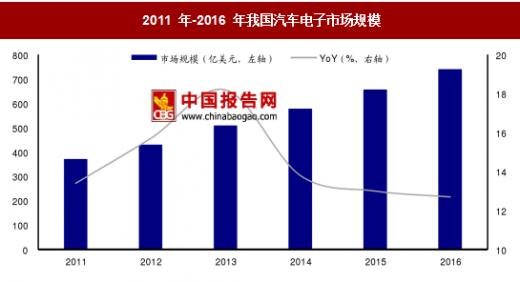

近年来中高档车、新能源汽车等电子成本占比较高车型产量快速增长,带动汽车电子市场稳定增长。我国新能源汽车产量近年来呈井喷式增长,根据前瞻数据统计计算得知,2014 年、2015 年新能源汽车产量增速均高于 300%。2016 年我国新能源汽车产量 51.7 万辆,增长 52.06%。高电子成本车型产量大幅提升推动汽车电子市场稳定增长。2016 年我国汽车电子市场规模 740.6 亿美元,增速 12.7%。我们预计汽车电子市场未来三年复合增速约为 10%。

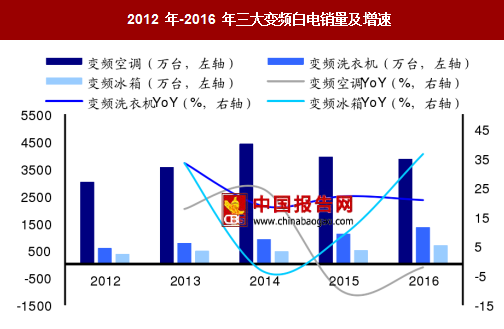

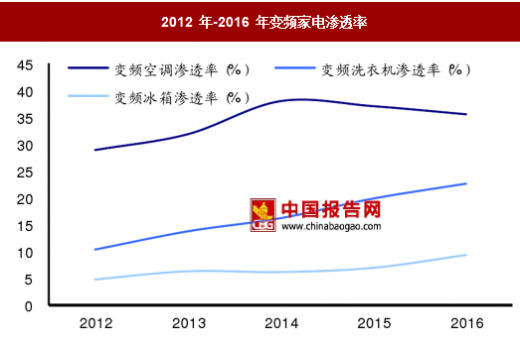

近年来家电变频化趋势凸显,变频家电销量、渗透率提升迅速。以三大白电为例,我们根据产业在线数据测算得知,2016 年除变频空调销量轻微负增长外,变频冰箱、变频洗衣机销量均大幅增长,其中变频空调销量达 3860 万台,下降 2.2%,但增速下降减缓,渗透率 35.6%;变频洗衣机销量达 1348.2 万台,增速平稳,为 20.77%,渗透率升至 22.7%;变频冰箱销量 692.2 万台,增速达 36.47%,渗透率为 9.3%。家电变频化提升体现资源节约社会背景下消费者消费需求升级,对上游智能控制器发展有推动作用。

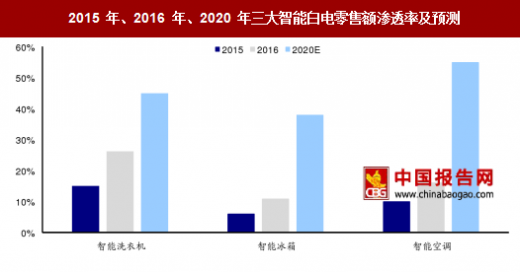

智能家电渗透率低但提升迅速,成长空间广阔。我们根据 AVC 数据计算得知,2016 年,三大白电智能化渗透率较 2015 年均有超 60%的显著提升,其中智能冰箱渗透率由 6%提升至 11%,增长 80%。我们根据 AVC 对 2020 年三大智能白电渗透率的预测估算得知,智能洗衣机、智能冰箱、智能空调未来三年渗透率提升的复合年增速分别为 14.5%、37.0%、36.0%。

主要工业控制器 PLC 受经济回暖与工业自动化双重影响增速有望回正

工业 4.0 核心是在自动化基础上实现智能化,而工业控制器是工业自动化的“大脑”,PLC 是最常用的控制器。工业自动化设备可分为过程自动化和工厂自动化,控制器属于过程自动化设备中的控制层面设备,作用是对所接受信息进行处理后反馈给变频器或伺服驱动器,从而达到调节电机转速、控制生产过程等作用,是工业自动化的“大脑”。常见工业控制器有可编程序控制器(PLC)、可编程自动化控制器(PAC)、总线工控机、嵌入式控制器等类型。其中 PLC 应用最多,知名厂商有永宏电机、台达集团等。

工业自动化可显著提升投入产出,在劳动力成本上升等背景下目前其拐点已至。工业自动化可显著提高企业生产效率,企业对工业自动化系统投入和效益提升产出高达 1:4-1:6。受我国劳动力成本上升等因素影响,2013 年前后工业自动控制装臵规模出现快速增长。2013年规模以上工业自动控制系统装臵制造商主营业务收入达到 3032 亿元,增长率高达 23.8%。其代表应用领域工业机器人产量 2013 年增速也大幅提高,由 2012 年的 1.8%升至 59.1%。此后二者增速均减缓,但仍保持稳定增长。

PLC 增长主要跟随经济周期,经济复苏叠加自动化趋势有望推动其增速由负转正。 PLC 分大中小三种类型,按其用途范围可分为用于 OEM 市场与用于项目市场。我国 PLC 以中小型 PLC 为主,且主要用于 OEM 市场。中国产业信息网等数据显示,2014 年我国中小型 PLC 市场规模占总量的 82.6%,用于 OEM 市场的 PLC 总市场规模占总量的 58.2%,而小型 PLC 中有 94.3%用于 OEM 市场。主要用于 OEM 市场决定了 PLC 增长跟随经济周期,2012 年起我国 PLC 进入负增长,增速-15.5%。此后随经济复苏,叠加工业自动化趋势双重影响,其增速有望由负转正。

汽车电子市场未来三年复合增速 10%,带动智能控制器需求增加

不同车型对智能控制投入要求存在差别,电子成本占比差异明显。据中投顾问统计,2016 年,紧凑车型整车成本中电子成本仅占 15%,中高档车整车成本中电子成本占比 28%,新能源车整车成本中电子成本占比最高,其中混合动力车整车成本中电子系统成本占比高达 47%,纯电动车整车成本中电子成本占比则高达 65%。

2016 年各类型汽车电子成本占整车成本比重

数据来源:中国报告网整理

2011 年-2016 年新能源汽车产量及增速

数据来源:中国报告网整理

近年来中高档车、新能源汽车等电子成本占比较高车型产量快速增长,带动汽车电子市场稳定增长。我国新能源汽车产量近年来呈井喷式增长,根据前瞻数据统计计算得知,2014 年、2015 年新能源汽车产量增速均高于 300%。2016 年我国新能源汽车产量 51.7 万辆,增长 52.06%。高电子成本车型产量大幅提升推动汽车电子市场稳定增长。2016 年我国汽车电子市场规模 740.6 亿美元,增速 12.7%。我们预计汽车电子市场未来三年复合增速约为 10%。

2011 年-2016 年我国汽车电子市场规模

数据来源:中国报告网整理

家电变频化、智能化趋势凸显,渗透率仍有较大提升空间 近年来家电变频化趋势凸显,变频家电销量、渗透率提升迅速。以三大白电为例,我们根据产业在线数据测算得知,2016 年除变频空调销量轻微负增长外,变频冰箱、变频洗衣机销量均大幅增长,其中变频空调销量达 3860 万台,下降 2.2%,但增速下降减缓,渗透率 35.6%;变频洗衣机销量达 1348.2 万台,增速平稳,为 20.77%,渗透率升至 22.7%;变频冰箱销量 692.2 万台,增速达 36.47%,渗透率为 9.3%。家电变频化提升体现资源节约社会背景下消费者消费需求升级,对上游智能控制器发展有推动作用。

2012 年-2016 年三大变频白电销量及增速

数据来源:中国报告网整理

2012 年-2016 年变频家电渗透率

数据来源:中国报告网整理

智能家电渗透率低但提升迅速,成长空间广阔。我们根据 AVC 数据计算得知,2016 年,三大白电智能化渗透率较 2015 年均有超 60%的显著提升,其中智能冰箱渗透率由 6%提升至 11%,增长 80%。我们根据 AVC 对 2020 年三大智能白电渗透率的预测估算得知,智能洗衣机、智能冰箱、智能空调未来三年渗透率提升的复合年增速分别为 14.5%、37.0%、36.0%。

2015 年、2016 年、2020 年三大智能白电零售额渗透率及预测

数据来源:中国报告网整理

主要工业控制器 PLC 受经济回暖与工业自动化双重影响增速有望回正

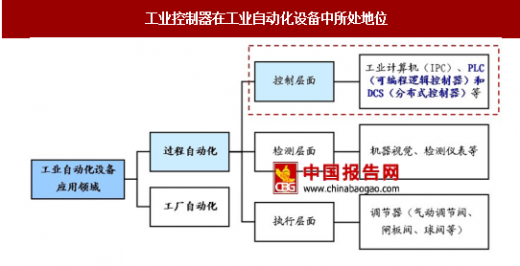

工业 4.0 核心是在自动化基础上实现智能化,而工业控制器是工业自动化的“大脑”,PLC 是最常用的控制器。工业自动化设备可分为过程自动化和工厂自动化,控制器属于过程自动化设备中的控制层面设备,作用是对所接受信息进行处理后反馈给变频器或伺服驱动器,从而达到调节电机转速、控制生产过程等作用,是工业自动化的“大脑”。常见工业控制器有可编程序控制器(PLC)、可编程自动化控制器(PAC)、总线工控机、嵌入式控制器等类型。其中 PLC 应用最多,知名厂商有永宏电机、台达集团等。

工业 4.0 核心“智能化”构成与含义

资料来源:中国报告网整理

工业控制器在工业自动化设备中所处地位

资料来源:中国报告网整理

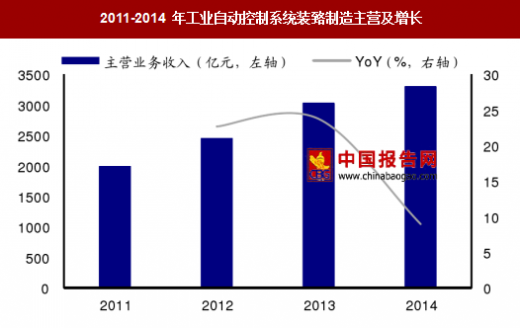

工业自动化可显著提升投入产出,在劳动力成本上升等背景下目前其拐点已至。工业自动化可显著提高企业生产效率,企业对工业自动化系统投入和效益提升产出高达 1:4-1:6。受我国劳动力成本上升等因素影响,2013 年前后工业自动控制装臵规模出现快速增长。2013年规模以上工业自动控制系统装臵制造商主营业务收入达到 3032 亿元,增长率高达 23.8%。其代表应用领域工业机器人产量 2013 年增速也大幅提高,由 2012 年的 1.8%升至 59.1%。此后二者增速均减缓,但仍保持稳定增长。

2011-2014 年工业自动控制系统装臵制造主营及增长

数据来源:中国报告网整理

2010 年-2015 年我国工业机器人产量及增长率

数据来源:中国报告网整理

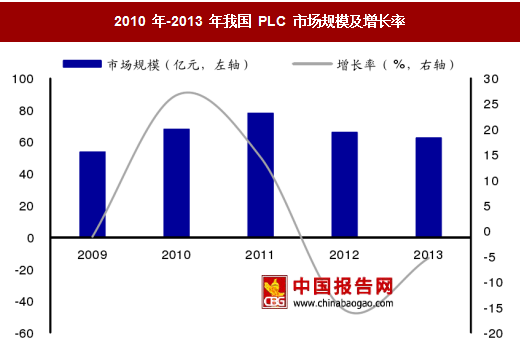

PLC 增长主要跟随经济周期,经济复苏叠加自动化趋势有望推动其增速由负转正。 PLC 分大中小三种类型,按其用途范围可分为用于 OEM 市场与用于项目市场。我国 PLC 以中小型 PLC 为主,且主要用于 OEM 市场。中国产业信息网等数据显示,2014 年我国中小型 PLC 市场规模占总量的 82.6%,用于 OEM 市场的 PLC 总市场规模占总量的 58.2%,而小型 PLC 中有 94.3%用于 OEM 市场。主要用于 OEM 市场决定了 PLC 增长跟随经济周期,2012 年起我国 PLC 进入负增长,增速-15.5%。此后随经济复苏,叠加工业自动化趋势双重影响,其增速有望由负转正。

2014 年我国各类型PLC(不含 DIO)市场规模

数据来源:中国报告网整理

2010 年-2013 年我国 PLC 市场规模及增长率

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。