参考中国报告网发布《2017-2022年中国伺服电机行业市场发展现状及十三五投资战略分析报告》

目前,龙头整车企业自配电机电控依然是市场主流。根据分车型分析,目前大型客车企业则大部分使用自身的电机电控产品,少量从第三方企业外购;中小型客车企业通常使用第三方电机电控产品;专用车车企注重整车性价比,大部分选用第三方产品,第三方电机电控企业渗透率较高;乘用车领域,第三方电控企业尚未有效渗透,未来乘用车电控市场或将成为第三方电控企业的蓝海市场。

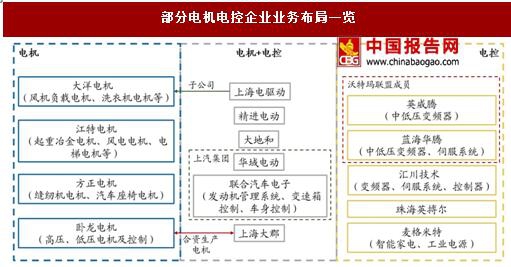

电机电控产品集成趋势明显。部分第三方企业将车用电机与车用变速器集成,将电机控制器、DC/DC、高压配电仓集成,减小的电机电控的质量体积、降低生产成本。例如汇川技术、蓝海华腾等企业提供的集成式电机控制器产品。除此之外,方正通过外购汇川技术等电控产品集成销售,大地和、上海电驱动通过自主研发实现电机电控成套销售,集成化趋势将进一步强化。

传统电机、工控企业结合电力电子技术优势切入,新企业专注驱动系统集成,抢滩乘用车电机电控市场可期。江特电机、方正电机等企业从高压电机、微特电机领域延伸至驱动电机业务;英威腾、蓝海华腾、汇川技术等在变频器、伺服系统基础上进军电控市场。上海电驱动、上海大郡、大地和等企业拥有多年的驱动电机系统研发经验,专注新能源汽车电机电控集成产品。此外,上海大郡联合卧龙电机等生产驱动系统,英威腾、蓝海华腾加入沃特玛联盟,大洋电机收购上海电驱动。第三方企业通过技术集成与供应链资源整合降低成本,加强了对接整车企业的筹码。

我们认为,随着新能源汽车进入“创新+放量”的良性循环,逐渐告别过去普惠式补贴政策下雨露均沾的整体性爆发,龙头企业供应链绑定——电机、电控绑定整车趋势愈发明显,上下游协同获得高成长机遇。

截止2017年7月初,工信部共公布了六批新的新能源汽车推广目录。分车型看,在2017年前六批目录根据已披露信息,分别有56%的客车、64%的专用车车款使用第三方企业所产电机,使用整车企业配套电机的车款比重仅为29%和15%;乘用车使用第三方电机的车款占比约为44%,已经接近整车厂配套电机的比例48%,第三方渗透比例仍与客车、专用车有一定差距。电控厂商披露较少,但可以发现乘用车市场第三方企业的渗透率远低于客车、专用车市场。第三方电机电控企业尚未有效渗透乘用车领域,未来乘用车电机电控市场将是第三方企业的蓝海市场。

根据已披露的新目录数据,我们总结发现大型客车企业则大部分使用自身的电机电控产品,少量从第三方企业外购;中小型客车企业通常使用第三方电机电控产品;专用车车企注重整车性价比,大部分选用第三方产品,第三方电机电控企业渗透率较高;乘用车领域,第三方电控企业尚未有效渗透,未来乘用车电控市场或将成为第三方电控企业的蓝海市场。

客车方面,大型客车企业则大部分使用自身的电机电控产品,少量从第三方企业外购;中小型客车企业通常使用第三方电机电控产品。 2017年1-5月新能源客车销量排名前五的企业中,除中通客车外,内部配套电机的车型比例均超过50%。中型车企如珠海广通,第三方电机、电控企业供应比例分别达到97%和41%。万象汽车等小型车企第三方电机电控企业装机比例也较高。

专用车方面,车企为了追求较高的整车性价比,通常选配第三方电机电控产品,这使得第三方电机电控企业拥有较高的渗透率。2017年1-5月新能源专用车销量排名前五的企业,除成都雅骏外,第三方电机企业供货的车型占比均超过50%。电控方面,除传统车企如东风汽车、陕汽等大量使用自产电控产品外,成都雅骏、新楚风等企业采用第三方电控的比例超过三分之一。伴随今年物流车市场的起势放量,高渗透率的第三方电控企业业绩将会有较高增长。

乘用车市场中,第三方电机电控企业尚未有效渗透,未来乘用车电机电控市场或将是第三方电机电控企业的蓝海市场。我们认为,由于客车和专用车电控产品认证周期短、技术标准较低,外加研发生产价格较高,第三方企业得以快速突入该市场。随着新能源汽车行业的持续发展,产业分工将会更加细化,第三方电机电控企业凭借研发积累的先进技术、产品集成能力和规模生产的成本优势,有望大幅渗透乘用车电控市场。

第三方电机电控厂商通过战略合作、合资建厂积极绑定整车企业跑马圈地。2013年汇川技术与宇通客车开始合作研发,曾为宇通独家电控供应商;2015年沃特玛创新联盟成立,联盟成员蓝海华腾成为东风特汽、一汽解放等专用车企提供电控产品。

随着新能源汽车进入“创新+放量”的良性循环,乘用车广阔市场逐步打开,第三方电机电控厂商正在开始角逐大型乘用车集团供应份额。联合汽车电子为上汽集团旗下中联汽车电子与德国博世合营企业,为上汽电驱动系统供货商;2014年西门子与北汽合资建设常州工厂,所产电驱系统应用于EV200等畅销车型;2015年安徽巨一与江淮汽车合资生产电驱动系统。第三方厂商联合整车企业锁定下游趋势日渐明显。随着电控市场规模迅速扩大,具备核心技术、提前布局抢占乘用车市场先机的企业有望脱颖而出。

目前,龙头整车企业自配电机电控依然是市场主流。根据分车型分析,目前大型客车企业则大部分使用自身的电机电控产品,少量从第三方企业外购;中小型客车企业通常使用第三方电机电控产品;专用车车企注重整车性价比,大部分选用第三方产品,第三方电机电控企业渗透率较高;乘用车领域,第三方电控企业尚未有效渗透,未来乘用车电控市场或将成为第三方电控企业的蓝海市场。

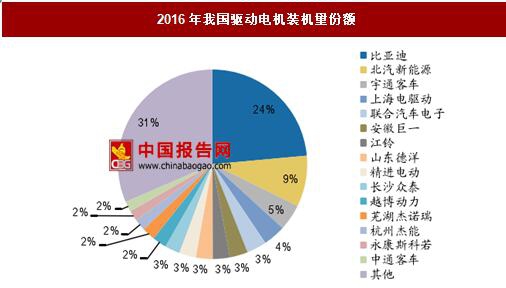

2016年我国驱动电机装机量份额

数据来源:中国报告网整理

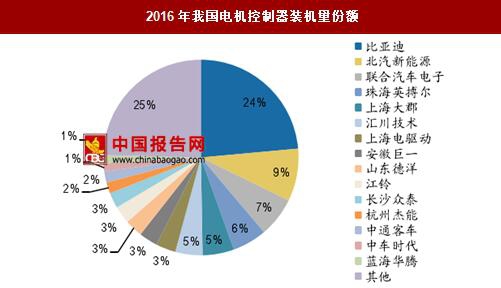

2016年我国电机控制器装机量份额

数据来源:中国报告网整理

集成化趋势凸显第三方成本优势 电机电控产品集成趋势明显。部分第三方企业将车用电机与车用变速器集成,将电机控制器、DC/DC、高压配电仓集成,减小的电机电控的质量体积、降低生产成本。例如汇川技术、蓝海华腾等企业提供的集成式电机控制器产品。除此之外,方正通过外购汇川技术等电控产品集成销售,大地和、上海电驱动通过自主研发实现电机电控成套销售,集成化趋势将进一步强化。

部分电机电控生产企业产品集成进展一览

资料来源:中国报告网整理

传统电机、工控企业结合电力电子技术优势切入,新企业专注驱动系统集成,抢滩乘用车电机电控市场可期。江特电机、方正电机等企业从高压电机、微特电机领域延伸至驱动电机业务;英威腾、蓝海华腾、汇川技术等在变频器、伺服系统基础上进军电控市场。上海电驱动、上海大郡、大地和等企业拥有多年的驱动电机系统研发经验,专注新能源汽车电机电控集成产品。此外,上海大郡联合卧龙电机等生产驱动系统,英威腾、蓝海华腾加入沃特玛联盟,大洋电机收购上海电驱动。第三方企业通过技术集成与供应链资源整合降低成本,加强了对接整车企业的筹码。

部分电机电控企业业务布局一览

资料来源:中国报告网整理

第三方厂商将加速渗透乘用车市场 我们认为,随着新能源汽车进入“创新+放量”的良性循环,逐渐告别过去普惠式补贴政策下雨露均沾的整体性爆发,龙头企业供应链绑定——电机、电控绑定整车趋势愈发明显,上下游协同获得高成长机遇。

截止2017年7月初,工信部共公布了六批新的新能源汽车推广目录。分车型看,在2017年前六批目录根据已披露信息,分别有56%的客车、64%的专用车车款使用第三方企业所产电机,使用整车企业配套电机的车款比重仅为29%和15%;乘用车使用第三方电机的车款占比约为44%,已经接近整车厂配套电机的比例48%,第三方渗透比例仍与客车、专用车有一定差距。电控厂商披露较少,但可以发现乘用车市场第三方企业的渗透率远低于客车、专用车市场。第三方电机电控企业尚未有效渗透乘用车领域,未来乘用车电机电控市场将是第三方企业的蓝海市场。

2017年前六批目录车型驱动电机供货结构

数据来源:中国报告网整理

2017年前六批目录车型电机控制器供货结构

数据来源:中国报告网整理

根据已披露的新目录数据,我们总结发现大型客车企业则大部分使用自身的电机电控产品,少量从第三方企业外购;中小型客车企业通常使用第三方电机电控产品;专用车车企注重整车性价比,大部分选用第三方产品,第三方电机电控企业渗透率较高;乘用车领域,第三方电控企业尚未有效渗透,未来乘用车电控市场或将成为第三方电控企业的蓝海市场。

客车方面,大型客车企业则大部分使用自身的电机电控产品,少量从第三方企业外购;中小型客车企业通常使用第三方电机电控产品。 2017年1-5月新能源客车销量排名前五的企业中,除中通客车外,内部配套电机的车型比例均超过50%。中型车企如珠海广通,第三方电机、电控企业供应比例分别达到97%和41%。万象汽车等小型车企第三方电机电控企业装机比例也较高。

2017年主要客车车企及其电机供应企业对照表

资料来源:中国报告网整理

2017年主要客车车企及其电控供应企业对照表

资料来源:中国报告网整理

专用车方面,车企为了追求较高的整车性价比,通常选配第三方电机电控产品,这使得第三方电机电控企业拥有较高的渗透率。2017年1-5月新能源专用车销量排名前五的企业,除成都雅骏外,第三方电机企业供货的车型占比均超过50%。电控方面,除传统车企如东风汽车、陕汽等大量使用自产电控产品外,成都雅骏、新楚风等企业采用第三方电控的比例超过三分之一。伴随今年物流车市场的起势放量,高渗透率的第三方电控企业业绩将会有较高增长。

2017年主要专用车车企及其电机供应企业对照表

资料来源:中国报告网整理

2017年主要专用车车企及其电控供应企业对照表

资料来源:中国报告网整理

乘用车市场中,第三方电机电控企业尚未有效渗透,未来乘用车电机电控市场或将是第三方电机电控企业的蓝海市场。我们认为,由于客车和专用车电控产品认证周期短、技术标准较低,外加研发生产价格较高,第三方企业得以快速突入该市场。随着新能源汽车行业的持续发展,产业分工将会更加细化,第三方电机电控企业凭借研发积累的先进技术、产品集成能力和规模生产的成本优势,有望大幅渗透乘用车电控市场。

第三方电机电控厂商通过战略合作、合资建厂积极绑定整车企业跑马圈地。2013年汇川技术与宇通客车开始合作研发,曾为宇通独家电控供应商;2015年沃特玛创新联盟成立,联盟成员蓝海华腾成为东风特汽、一汽解放等专用车企提供电控产品。

随着新能源汽车进入“创新+放量”的良性循环,乘用车广阔市场逐步打开,第三方电机电控厂商正在开始角逐大型乘用车集团供应份额。联合汽车电子为上汽集团旗下中联汽车电子与德国博世合营企业,为上汽电驱动系统供货商;2014年西门子与北汽合资建设常州工厂,所产电驱系统应用于EV200等畅销车型;2015年安徽巨一与江淮汽车合资生产电驱动系统。第三方厂商联合整车企业锁定下游趋势日渐明显。随着电控市场规模迅速扩大,具备核心技术、提前布局抢占乘用车市场先机的企业有望脱颖而出。

整车-电机电控企业供应关系

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。