参考中国报告网发布《2017-2022年中国LCD市场产销调研及十三五市场商机分析报告》

尺寸增加、良率降低以及切割效率降低,小尺寸LCD面板供需格局将被改变

从工艺上看,尽管柔性AMOLED相比于a-SiLCD和LTPSLCD,柔性AMOLED更适合用于全面屏手机,但受限于柔性AMOLED产能,全球的中端、低端机型的全面屏窄边框转换依然需要依赖LCD屏。

由于全面屏手机屏幕比例从16:9升至18:9大约增加12.5%的屏幕使用面积,且经济切割效率受到5-10%的影响,叠加异形切割等工艺环节带来的良率损失因素,从而改变了全球LCD面板的供需关系。据CINNOResearch分析师测算,仅考虑尺寸变化,如果全球手机平均尺寸从5.5英寸的16:9提升至6.0英寸的18:9,相当于新增消化一座月产能60K的6代面板产线。

a-Si短期内价格将会提高,大陆面板厂将会受益

我们强调全面屏方案是一种设计理念,因此高、中、低端机型都有对应的解决方案。从这个角度看,无论是高端的柔性AMOLED、还是中高端的LTPSLCD,或是低端的a-SiLCD都有对应的全面屏方案。

事实上,国产的低端机实现全面屏方案更加简单。奉行一贯“粗糙但稳定”的原则,配备a-Si面板的低端机在从16:9切换到18:9的屏幕比例过程中,将仍旧采用COG方案,甚至不需要异形切割,屏幕四角的维持放置少量的胶料提高一定抗摔性即可。抑或是索性加长手机的长度,依旧保留屏幕上下的大净空区,但屏幕比例调整至18:9,完成低配版的全面屏设计。

因此,我们认为HD解析度、a-Si方案的低端全面屏手机将会大量出现,从而扩大a-Si的需求。

从供给角度看,a-Si的供给量在减少:

华映于2015年11月关停其L1a的4.5代线,同时以18亿元新台币向子公司凌巨出售桃园厂4代线设备;三星在2015年底关闭了5条(L1~L5)a产线,2016年底停用7代线(L7-1),2017年内将关闭6代线和7代线(L7-2);LGD原计划16年底前关闭第3.5代、第4代和第5代LCD生产线,该计划延期到今年。LGD计划关闭LCD产线后将其转换为中小尺寸的OLED产线。

在供需共振的影响下,面板价格在经历从年初开始的跌价后开始反弹。5寸HDon-cell屏幕的价格在从去年最高的5美元降至年初的3.5美元后,现在又增至4.5美元,5.5寸HD屏幕也上升至4.5美元左右。根据我们了解,小尺寸面板迎来了新一轮的上涨,整体涨幅达20%,a-SiLCD面板涨势表现尤为突出,部分尺寸较底部价格最高涨幅达50%,大陆的a-Si面板供应商短期内将会获益。

LTPS短期价格有望触底反弹,长期供给大量增加将对LTPS和a-Si均形成价格压制

目前市面上的LCD基本上都靠薄膜晶体管(TFT)驱动,薄膜晶体管的主流材质有LTPS和a-Si两种。LTPS的分子结构排列整齐且有方向性,因此电子迁移率比非晶硅要高,几何尺寸较小的电晶体也可提供足够的充电能力。从份额上看,目前市场上LPTSLCD和a-Si占比接近。

LTPS在布线上比a-Si有优势,适合全面屏的窄边框要求:LTPS每个像素点分为RGB三个SubPixel,a-Si要求每个SubPixel都需要一根斜配线,但LTPS由于高充电效率可以将3个SubPixel合并一组用一根配线连接到IC上,从而减少配线数量,节约布线空间。而布线在BM区(所谓的手机屏幕左右侧“黑边”),意味着LTPS具有更窄的BM区。结合LTPS本身就在性能上由于a-Si,我们认为LTPSLCD将应用于中端机型的全面屏方案。

从需求端看:LTPS屏主要应用于中高端机型,例如国内品牌手机的旗舰机型,而这部分手机将会全线转向全面屏方案,从而在短期内刺激LTPSLCD价格好转。根据我们了解,5.5寸LTPSFHD屏手机向18:9切换过程中,屏幕尺寸将切换为5.99寸,叠加考虑异形切割良率损失,价格会上浮20%左右,达到17美元左右,从而提振面板厂业绩。

从供给端看:从16年底到17年初,全球陆续有6条LTPS产线投入市场,包括台厂友达、群创、厦门天马及华星光电陆续新建或扩增6代线,京东方对其5.5代LTPS产能进行了扩充,根据WitsView预测,2017年LTPS的产能将增长31.6%,从而引起了上半年LTPS价格的下跌走势。从长期看,苹果明年或将会全面倒向柔性AMOLED屏幕,从而可能带来JDI和Sharp大量的LTPS产能闲置,进而造成非苹智能手机LTPS产能供给大量增加,届时LTPS产能供给将显著多于目前LTPS因全面屏尺寸和良率变化带来的需求增加。

如果LPTS产线产能全部开出,将超出目前FHD屏幕的市场容量,届时价格有可能不断走低,进而进入以a-Si为主的HD市场。因此,从长期看,LTPS的产能供给增加将对LTPS和a-Si都产生价格压制。但考虑到目前大量LTPS新增产线的折旧刚刚开始,以及其工艺流程的更为复杂,新增供给仍无法把价格杀低到与a-Si价格相近的程度,否则将会造成亏损,但另一方面造成了a-Si无法持续价格上行。

全面屏在尺寸上、工艺上以及渠道备货的变化在短期内改变了LCD面板的供需格局:

首先,同等尺寸手机,屏幕尺寸从16:9向18:9切换将增加10%以上的屏幕面积,造成需求增长;此外,异形切割等工艺使用造成面板良率的降低,间接减少了小尺寸LCD面的供给;

另外,全面屏预示着全新的手机产品形态,将刺激维修端以及渠道上的囤货,加剧了需求扩张变化。

因此,短期内价格触底的a-Si和LTPS都呈现出价格反转的趋势,从而提振面板厂业绩。长期来看,AMOLED渗透率提高,将挤占LTPS市场空间,推动LTPS向以a-Si主导的HD屏市场渗透,从而对LTPS和a-Si均形成价格压制,此外小尺寸LCD价格反转也会刺激产线布局丰富的大厂切换切割尺寸分享行业红利,故而涨价的持续性或将受到供给情况的改善而面临压力。综合来看,全面屏的应用将在短期内扭转

综合来看,全面屏的应用将在短期内扭转目前面板行业的供需关系,提振面板厂业绩,我们认为在柔性OLED、LTPS、a-Si均进行布局的面板厂将成为直接受益标的,有利于在价格波动中分享行业红利,看好京东方A和深天马A。

尺寸增加、良率降低以及切割效率降低,小尺寸LCD面板供需格局将被改变

从工艺上看,尽管柔性AMOLED相比于a-SiLCD和LTPSLCD,柔性AMOLED更适合用于全面屏手机,但受限于柔性AMOLED产能,全球的中端、低端机型的全面屏窄边框转换依然需要依赖LCD屏。

由于全面屏手机屏幕比例从16:9升至18:9大约增加12.5%的屏幕使用面积,且经济切割效率受到5-10%的影响,叠加异形切割等工艺环节带来的良率损失因素,从而改变了全球LCD面板的供需关系。据CINNOResearch分析师测算,仅考虑尺寸变化,如果全球手机平均尺寸从5.5英寸的16:9提升至6.0英寸的18:9,相当于新增消化一座月产能60K的6代面板产线。

a-Si短期内价格将会提高,大陆面板厂将会受益

我们强调全面屏方案是一种设计理念,因此高、中、低端机型都有对应的解决方案。从这个角度看,无论是高端的柔性AMOLED、还是中高端的LTPSLCD,或是低端的a-SiLCD都有对应的全面屏方案。

事实上,国产的低端机实现全面屏方案更加简单。奉行一贯“粗糙但稳定”的原则,配备a-Si面板的低端机在从16:9切换到18:9的屏幕比例过程中,将仍旧采用COG方案,甚至不需要异形切割,屏幕四角的维持放置少量的胶料提高一定抗摔性即可。抑或是索性加长手机的长度,依旧保留屏幕上下的大净空区,但屏幕比例调整至18:9,完成低配版的全面屏设计。

因此,我们认为HD解析度、a-Si方案的低端全面屏手机将会大量出现,从而扩大a-Si的需求。

从供给角度看,a-Si的供给量在减少:

华映于2015年11月关停其L1a的4.5代线,同时以18亿元新台币向子公司凌巨出售桃园厂4代线设备;三星在2015年底关闭了5条(L1~L5)a产线,2016年底停用7代线(L7-1),2017年内将关闭6代线和7代线(L7-2);LGD原计划16年底前关闭第3.5代、第4代和第5代LCD生产线,该计划延期到今年。LGD计划关闭LCD产线后将其转换为中小尺寸的OLED产线。

在供需共振的影响下,面板价格在经历从年初开始的跌价后开始反弹。5寸HDon-cell屏幕的价格在从去年最高的5美元降至年初的3.5美元后,现在又增至4.5美元,5.5寸HD屏幕也上升至4.5美元左右。根据我们了解,小尺寸面板迎来了新一轮的上涨,整体涨幅达20%,a-SiLCD面板涨势表现尤为突出,部分尺寸较底部价格最高涨幅达50%,大陆的a-Si面板供应商短期内将会获益。

LTPS短期价格有望触底反弹,长期供给大量增加将对LTPS和a-Si均形成价格压制

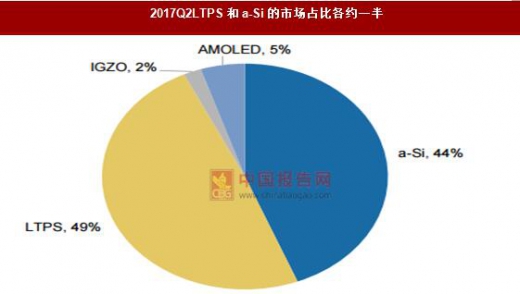

目前市面上的LCD基本上都靠薄膜晶体管(TFT)驱动,薄膜晶体管的主流材质有LTPS和a-Si两种。LTPS的分子结构排列整齐且有方向性,因此电子迁移率比非晶硅要高,几何尺寸较小的电晶体也可提供足够的充电能力。从份额上看,目前市场上LPTSLCD和a-Si占比接近。

2017Q2LTPS和a-Si的市场占比各约一半

数据来源:中国统计数据库

预计LTPS和OLED的市场份额将进一步提升

数据来源:中国统计数据库

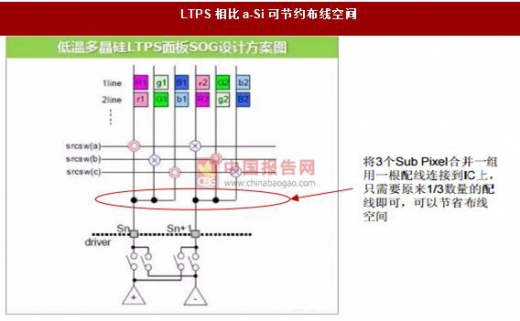

LTPS在布线上比a-Si有优势,适合全面屏的窄边框要求:LTPS每个像素点分为RGB三个SubPixel,a-Si要求每个SubPixel都需要一根斜配线,但LTPS由于高充电效率可以将3个SubPixel合并一组用一根配线连接到IC上,从而减少配线数量,节约布线空间。而布线在BM区(所谓的手机屏幕左右侧“黑边”),意味着LTPS具有更窄的BM区。结合LTPS本身就在性能上由于a-Si,我们认为LTPSLCD将应用于中端机型的全面屏方案。

a-Si、IGZO、LTPS三种屏幕对比

资料来源:中国报告网整理

LTPS相比a-Si可节约布线空间

资料来源:互联网

从需求端看:LTPS屏主要应用于中高端机型,例如国内品牌手机的旗舰机型,而这部分手机将会全线转向全面屏方案,从而在短期内刺激LTPSLCD价格好转。根据我们了解,5.5寸LTPSFHD屏手机向18:9切换过程中,屏幕尺寸将切换为5.99寸,叠加考虑异形切割良率损失,价格会上浮20%左右,达到17美元左右,从而提振面板厂业绩。

从供给端看:从16年底到17年初,全球陆续有6条LTPS产线投入市场,包括台厂友达、群创、厦门天马及华星光电陆续新建或扩增6代线,京东方对其5.5代LTPS产能进行了扩充,根据WitsView预测,2017年LTPS的产能将增长31.6%,从而引起了上半年LTPS价格的下跌走势。从长期看,苹果明年或将会全面倒向柔性AMOLED屏幕,从而可能带来JDI和Sharp大量的LTPS产能闲置,进而造成非苹智能手机LTPS产能供给大量增加,届时LTPS产能供给将显著多于目前LTPS因全面屏尺寸和良率变化带来的需求增加。

如果LPTS产线产能全部开出,将超出目前FHD屏幕的市场容量,届时价格有可能不断走低,进而进入以a-Si为主的HD市场。因此,从长期看,LTPS的产能供给增加将对LTPS和a-Si都产生价格压制。但考虑到目前大量LTPS新增产线的折旧刚刚开始,以及其工艺流程的更为复杂,新增供给仍无法把价格杀低到与a-Si价格相近的程度,否则将会造成亏损,但另一方面造成了a-Si无法持续价格上行。

全面屏趋势启动前几个月中小尺寸面板价格略微下滑

数据来源:中国统计数据库

全面屏在尺寸上、工艺上以及渠道备货的变化在短期内改变了LCD面板的供需格局:

首先,同等尺寸手机,屏幕尺寸从16:9向18:9切换将增加10%以上的屏幕面积,造成需求增长;此外,异形切割等工艺使用造成面板良率的降低,间接减少了小尺寸LCD面的供给;

另外,全面屏预示着全新的手机产品形态,将刺激维修端以及渠道上的囤货,加剧了需求扩张变化。

因此,短期内价格触底的a-Si和LTPS都呈现出价格反转的趋势,从而提振面板厂业绩。长期来看,AMOLED渗透率提高,将挤占LTPS市场空间,推动LTPS向以a-Si主导的HD屏市场渗透,从而对LTPS和a-Si均形成价格压制,此外小尺寸LCD价格反转也会刺激产线布局丰富的大厂切换切割尺寸分享行业红利,故而涨价的持续性或将受到供给情况的改善而面临压力。综合来看,全面屏的应用将在短期内扭转

综合来看,全面屏的应用将在短期内扭转目前面板行业的供需关系,提振面板厂业绩,我们认为在柔性OLED、LTPS、a-Si均进行布局的面板厂将成为直接受益标的,有利于在价格波动中分享行业红利,看好京东方A和深天马A。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。